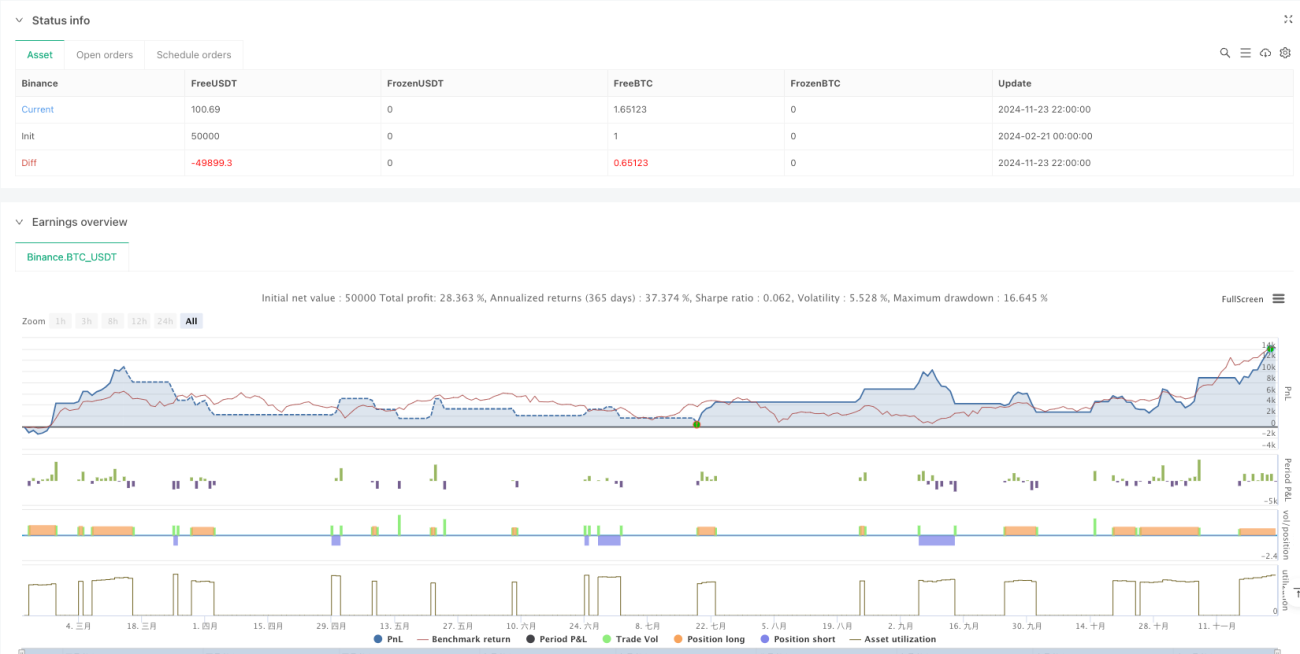

Visão Geral

Esta é uma estratégia de trading que combina o Preço Médio Ponderado por Volume (VWAP) e Médias Móveis Exponenciais (EMA) de múltiplos períodos. A estratégia é projetada principalmente para day trading, sendo especialmente adequada para o período de 15 minutos. Ela analisa a relação entre o preço, o VWAP e as EMAs de diferentes períodos, combinando informações de volume, para determinar tendências de mercado e oportunidades de trading.

Princípios da Estratégia

A estratégia utiliza EMAs de 10, 20 e 200 períodos, juntamente com o VWAP, como indicadores principais. Os sinais de trading são gerados com base nas seguintes condições:

- Condição de entrada longa: O preço deve estar acima do VWAP, da EMA200, da EMA10 e da EMA20 ao mesmo tempo; o fechamento do candle atual é maior que a abertura; o VWAP está acima da EMA200; a EMA10 está acima da EMA20 e a EMA20 está acima do VWAP.

- Condição de entrada curta: Combinação oposta de condições em relação à entrada longa.

- Stop loss: Utiliza o mínimo dos últimos 10 candles (para posições longas) ou o máximo (para posições curtas) mais ou menos o valor do ATR.

- Alvo de lucro: Define dois níveis de alvo utilizando relações risco-retorno de 1:2 e 1:3.

Vantagens da Estratégia

- Mecanismo de múltipla confirmação: O uso combinado de vários indicadores técnicos aumenta a confiabilidade dos sinais de trading.

- Gestão dinâmica de risco: O stop loss dinâmico baseado no ATR se adapta às mudanças na volatilidade do mercado.

- Alvos de lucro claros: Utiliza relações fixas de risco-retorno, facilitando o controle de risco pelo trader.

- Combinação de tendência e momentum: Através da combinação de médias de diferentes períodos, captura tendências sem perder oportunidades de curto prazo.

Riscos da Estratégia

- Risco de atraso: Tanto EMA quanto VWAP são indicadores defasados, podendo reagir tardiamente em mudanças rápidas de mercado.

- Risco em mercado lateral: Durante fases de consolidação, podem ocorrer muitos sinais falsos de rompimento.

- Risco de gestão de capital: A relação fixa de risco-retorno pode não ser adequada para todos os ambientes de mercado.

- Impacto dos custos de transação: Operações frequentes podem gerar custos de transação elevados.

Direções de Otimização da Estratégia

- Introduzir filtro de volatilidade: Pode-se adicionar um limite percentual de ATR para evitar operar em ambientes de baixa volatilidade.

- Otimizar filtro de horário: Definir os melhores períodos de negociação com base nas características do mercado.

- Ajustar dinamicamente a relação risco-retorno: Modificar os alvos de lucro de acordo com a volatilidade do mercado.

- Adicionar confirmação de volume: Estabelecer um limiar mínimo de volume para aumentar a confiabilidade dos rompimentos.

Resumo

Esta estratégia constrói um sistema de trading completo ao combinar múltiplos indicadores técnicos. A principal vantagem da estratégia reside no mecanismo de múltipla confirmação e no sistema de gestão de risco robusto. Embora exista algum risco de atraso, através das direções de otimização sugeridas, é possível melhorar ainda mais a estabilidade e a lucratividade da estratégia. A estratégia é particularmente adequada para day traders, mas requer otimização de parâmetros de acordo com as características específicas do mercado.

- 1