Resumo

Esta é uma estratégia de negociação baseada em múltiplas bandas estatísticas e análise de tendência. A estratégia combina Bandas de Bollinger, Bandas de Quantis e Bandas de Lei de Potência para identificar áreas críticas de suporte/resistência, e utiliza a linha de desvio padrão inferior da banda de quantil superior como sinal de gatilho para determinar entradas e saídas. O design da estratégia considera totalmente a volatilidade do mercado, aumentando a confiabilidade dos sinais por meio da sobreposição de múltiplos métodos estatísticos.

Princípio da Estratégia

O princípio central da estratégia é capturar tendências de mercado por meio do cruzamento de múltiplas bandas estatísticas. Inclui principalmente os seguintes componentes:

- Sistema de Bandas de Bollinger – usado para determinar a faixa de flutuação de preços; quando o preço ultrapassa a banda superior, muda para alerta amarelo.

- Sistema de Bandas de Quantis – calcula os quantis superior e inferior do preço para avaliar a probabilidade de extremos de preço.

- Sistema de Bandas de Lei de Potência – calcula níveis de significância com base em retornos históricos para medir condições de sobrecompra/sobrevenda.

- Sistema de Gatilho – usa a linha de desvio padrão inferior da banda de quantil superior como sinal de gatilho principal; preços mantidos acima dessa linha são considerados sinais de alta.

- Sistema de Confirmação – filtra sinais falsos definindo um número mínimo de velas consecutivas para confirmação.

Vantagens da Estratégia

- Alta estabilidade dos sinais – a sobreposição de múltiplas bandas estatísticas reduz efetivamente sinais falsos.

- Boa adaptabilidade – a estratégia pode se adaptar a diferentes períodos de tempo e condições de mercado.

- Controle de risco completo – áreas de risco são delimitadas por múltiplas bandas estatísticas, com mecanismo de stop loss incluso.

- Parâmetros flexíveis – oferece ampla gama de parâmetros, permitindo otimização para diferentes características de mercado.

- Visualização clara – cores distintas para linhas de indicadores facilitam a interpretação dos sinais de negociação.

Riscos da Estratégia

- Risco de defasagem – indicadores estatísticos possuem certa defasagem, podendo perder o ponto ideal de entrada.

- Desvantagem em mercados laterais – pode gerar sinais excessivos em mercados de consolidação.

- Sensibilidade a parâmetros – diferentes combinações de parâmetros produzem resultados variados, exigindo otimizações repetidas.

- Alta carga computacional – o cálculo em tempo real de múltiplos indicadores estatísticos requer recursos significativos.

- Dependência das condições de mercado – em condições extremas, as regularidades estatísticas podem falhar.

Direções de Otimização

- Introdução de parâmetros dinâmicos – ajustar automaticamente os parâmetros com base na volatilidade do mercado.

- Adicionar julgamento do ambiente de mercado – incluir indicadores de força de tendência para filtrar sinais em mercados laterais.

- Otimizar eficiência computacional – simplificar partes do cálculo para reduzir uso de recursos.

- Aprimorar controle de risco – adicionar mais condições de stop loss e estratégias de gerenciamento de posição.

- Aumentar adaptabilidade – desenvolver um sistema de otimização de parâmetros autoajustável.

Conclusão

Esta é uma estratégia de acompanhamento de tendência abrangente que integra múltiplos métodos estatísticos. Através da ação combinada das Bandas de Bollinger, Bandas de Quantis e Bandas de Lei de Potência, consegue capturar bem as tendências do mercado, ao mesmo tempo que oferece um bom controle de risco. Embora apresente certa defasagem e dificuldade na otimização de parâmetros, com melhorias e otimizações contínuas, a estratégia possui valor prático e potencial de desenvolvimento.

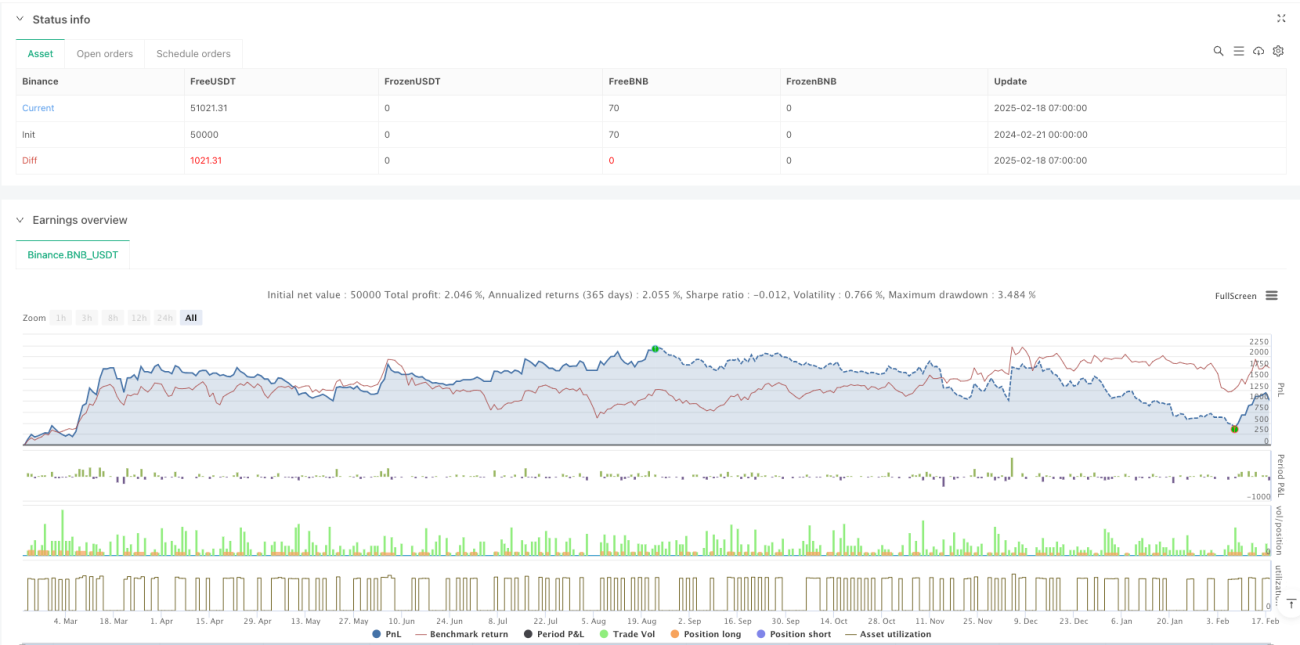

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Multi-Band Comparison Strategy with Separate Entry/Exit Confirmation", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10,

initial_capital=5000, currency=currency.USD)- 1