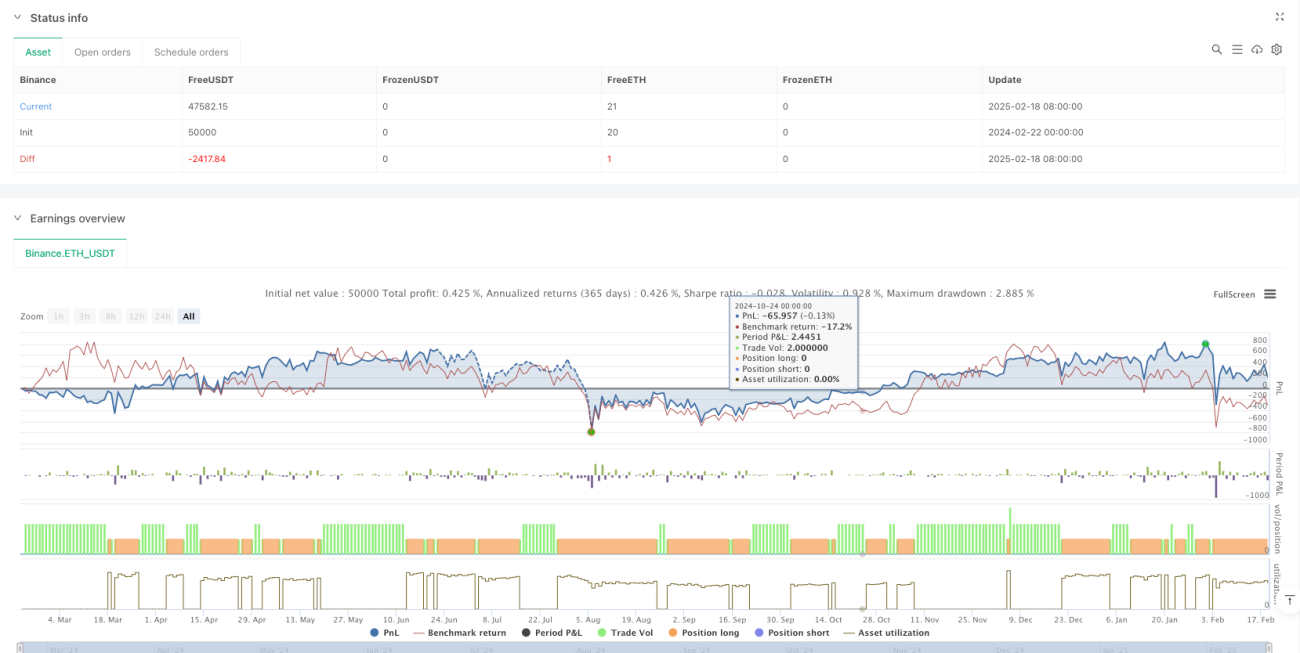

Estratégia de Captura em Cascata de Liquidez Dinâmica

Visão Geral

Esta estratégia é um sistema de trading quantitativo especificamente projetado para capturar períodos de volatilidade extrema no mercado. Ao monitorar o desvio entre o preço e as médias móveis, ela identifica possíveis situações de exaustão de liquidez no mercado, capturando oportunidades de reversão. A estratégia utiliza uma combinação de médias móveis, rastreamento de volatilidade e mecanismos dinâmicos de stop loss, construindo um sistema de trading completo.

Princípio da Estratégia

O núcleo da estratégia é identificar anomalias de mercado calculando o desvio do preço em relação às médias móveis. A implementação específica inclui:

- Uso de uma combinação de Média Móvel Simples (SMA) de 15 períodos e Média Móvel Exponencial (EMA) de 30 períodos como preço de referência

- Cálculo do desvio percentual entre o preço atual e a combinação de médias móveis

- Determinação de extremos históricos através dos valores máximos e mínimos de 89 períodos

- Entrada em posição comprada quando ocorrem 3 exaustões de liquidez consecutivas do tipo comprado

- Configuração de três mecanismos de saída: reversão técnica, sinal de exaustão de liquidez oposto e stop loss dinâmico

Vantagens da Estratégia

- Precisão no timing de mercado: confirmação através de múltiplos indicadores, aumentando a precisão das entradas

- Controle de risco robusto: uso de mecanismos de stop loss em múltiplos níveis, controlando efetivamente o risco de queda

- Alta adaptabilidade: a estratégia pode ajustar automaticamente a faixa de stop loss com base na volatilidade do mercado

- Forte capacidade de execução: condições claras de entrada e saída, reduzindo julgamentos subjetivos

- Alto grau de sistematização: todo o processo de negociação é baseado em indicadores quantitativos, facilitando a automação

Riscos da Estratégia

- Risco de sinais falsos: em mercados laterais, podem ocorrer sinais incorretos de exaustão de liquidez

- Risco de slippage: em condições extremas de mercado, pode haver slippage significativo na execução

- Sensibilidade a parâmetros: a eficácia da estratégia é sensível aos períodos das médias móveis e aos múltiplos do stop loss

- Dependência do ambiente de mercado: em ambientes de baixa volatilidade, a rentabilidade pode não ser ideal

- Risco técnico: é necessário garantir a estabilidade do sistema para evitar atrasos ou perda de sinais

Direções de Otimização da Estratégia

- Introdução do indicador de volume: confirmar a validade dos sinais de exaustão de liquidez através do volume

- Otimização da adaptação de parâmetros: ajustar dinamicamente os parâmetros da estratégia conforme o estado de volatilidade do mercado

- Adicionar filtro de ambiente de mercado: pausar o trading em condições de mercado inadequadas

- Aperfeiçoar o mecanismo de stop loss: considerar a inclusão de um stop loss dinâmico baseado na volatilidade

- Otimizar o mecanismo de confirmação de sinais: adicionar mais indicadores técnicos para filtrar sinais falsos

Resumo

A Estratégia de Captura em Cascata de Exaustão de Liquidez Dinâmica é um sistema de trading quantitativo focado em capturar situações extremas do mercado. Através de uma combinação científica de indicadores e controle de risco rigoroso, a estratégia consegue capturar oportunidades de trading durante movimentos bruscos do mercado. Embora existam certos riscos, com otimização e aperfeiçoamento contínuos, a estratégia tem potencial para manter um desempenho estável em diversas condições de mercado.

- 1