Estratégia de Negociação de Análise de Volatilidade com Limiar de Cor Dinâmico

Visão Geral

A Estratégia de Negociação de Análise de Flutuação com Limiar Dinâmico de Cores é um sistema de negociação baseado em dois fatores: a ação do preço e a volatilidade do mercado. O núcleo da estratégia reside na utilização de uma camada de sobreposição codificada por cores personalizada, fornecendo sinais precisos de compra e venda com base nas mudanças dinâmicas das cores dos candles. Diferente da análise tradicional que depende da cor do candle em relação ao preço de fechamento versus abertura, esta estratégia incorpora o Average True Range (ATR) como indicador de volatilidade, estabelecendo uma estrutura de análise de mercado mais adaptativa.

A estratégia identifica potenciais oportunidades de negociação calculando as transições de cor entre candles. Especificamente, compara a relação entre os preços de abertura e fechamento, combinada com um limiar dinâmico, para determinar a mudança de cor do candle. Quando um candle muda de vermelho (baixista) para verde (altista), é gerado um sinal de compra; quando um candle muda de verde (altista) para vermelho (baixista), é gerado um sinal de venda. Esses sinais são apresentados no gráfico por meio de dicas visuais intuitivas (setas triangulares), facilitando a rápida identificação pelo trader.

Além disso, a estratégia oferece configurações flexíveis de janela de tempo de negociação, permitindo que o trader especifique períodos específicos para operar, bem como funcionalidades de stop loss e take profit, fornecendo suporte robusto para o gerenciamento de risco. Seja para buscar oportunidades de curto prazo ou analisar reversões de mercado, esta estratégia oferece uma maneira intuitiva de identificar sinais de negociação.

Princípio da Estratégia

O princípio de funcionamento da Estratégia de Negociação de Análise de Flutuação com Limiar Dinâmico de Cores baseia-se principalmente nos seguintes componentes-chave:

-

Cálculo da Codificação de Cores: A estratégia primeiro calcula candles codificados por cores personalizados, incluindo:

- Preço de fechamento codificado (

color_code_close): calculado como (Abertura + Máxima + Mínima + Fechamento) / 4 - Preço de abertura codificado (

color_code_open): para o primeiro candle, usa (Abertura + Fechamento) / 2; para candles subsequentes, usa a média do (Abertura codificada + Fechamento codificado) do candle anterior - Preço máximo codificado (

color_code_high): o máximo entre a máxima e os preços de abertura e fechamento codificados - Preço mínimo codificado (

color_code_low): o mínimo entre a mínima e os preços de abertura e fechamento codificados

- Preço de fechamento codificado (

-

Definição do Limiar Dinâmico: A estratégia usa uma porcentagem fixa de limiar (1%) multiplicada pelo intervalo do candle codificado (alta - baixa) para definir o limiar dinâmico. Isso garante que apenas movimentos de preço que excedam esse limiar relacionado à volatilidade acionem uma mudança de cor.

-

Lógica de Mudança de Cor:

- De verde para vermelho (altista para baixista): quando o candle anterior é altista (fechamento codificado > abertura codificada), o candle atual é baixista (fechamento codificado < abertura codificada) e a diferença absoluta entre o fechamento codificado e a abertura codificada é maior que o limiar dinâmico

- De vermelho para verde (baixista para altista): quando o candle anterior é baixista (fechamento codificado < abertura codificada), o candle atual é altista (fechamento codificado > abertura codificada) e a diferença absoluta entre o fechamento codificado e a abertura codificada é maior que o limiar dinâmico

-

Apresentação Visual: A estratégia usa triângulos de diferentes cores para marcar as mudanças de cor:

- Triângulo vermelho para baixo: indica mudança de verde para vermelho (potencial sinal de venda)

- Triângulo verde para cima: indica mudança de vermelho para verde (potencial sinal de compra)

-

Lógica de Execução de Negociação:

- Condição de compra: quando a cor muda de vermelho para verde, se o tipo de negociação estiver definido como "Both" ou "Long Only"

- Condição de venda: quando a cor muda de verde para vermelho, se o tipo de negociação estiver definido como "Both" ou "Short Only"

- Lógica de fechamento: após uma compra, se a cor muda de verde para vermelho, a posição é fechada; após uma venda, se a cor muda de vermelho para verde, a posição é fechada

-

Mecanismo de Gerenciamento de Risco:

- Stop loss: para operações de compra, stop loss é definido abaixo do preço de entrada com um número fixo de pontos; para operações de venda, stop loss é definido acima do preço de entrada com um número fixo de pontos

- Take profit: para operações de compra, take profit é definido acima do preço de entrada com um número fixo de pontos; para operações de venda, take profit é definido abaixo do preço de entrada com um número fixo de pontos

-

Restrição de Horário de Negociação: A estratégia executa operações apenas dentro da janela de tempo definida pelo usuário, fornecendo um filtro de tempo.

Através desse design, a estratégia consegue capturar pontos de virada importantes nos preços e ajustar sua sensibilidade com base na volatilidade, mantendo-se eficaz em diferentes condições de mercado.

Vantagens da Estratégia

-

Adaptabilidade à Volatilidade: A vantagem mais significativa da estratégia é seu mecanismo adaptativo à volatilidade. Ao vincular o limiar dinâmico ao intervalo do candle, a estratégia pode definir um limiar mais alto em mercados de alta volatilidade, evitando excesso de negociações, e um limiar mais baixo em mercados de baixa volatilidade, garantindo que não perca sinais importantes. Essa característica adaptativa permite que a estratégia mantenha desempenho consistente em diversas condições de mercado.

-

Intuitividade Visual: Através da codificação de cores e dicas visuais (setas), os traders podem identificar intuitivamente as tendências do mercado e potenciais oportunidades de negociação, sem a necessidade de sobrepor indicadores técnicos complexos. Essa apresentação visual simplificada reduz a complexidade da análise e melhora a eficiência na tomada de decisões.

-

Opções Flexíveis de Negociação: A estratégia oferece várias opções de negociação ("Both", "Long Only", "Short Only"), permitindo que os traders ajustem a direção das operações de acordo com suas preferências pessoais ou tendências de mercado. Essa flexibilidade permite que a estratégia se adapte a diferentes estilos de negociação e ambientes de mercado.

-

Gerenciamento de Risco Integrado: A estratégia possui funções integradas de stop loss e take profit, definindo limites de risco com base em um número fixo de pontos. Esse mecanismo de gerenciamento de risco garante que o risco de cada operação seja controlável, ajudando a proteger o capital e manter a disciplina nas negociações.

-

Filtro de Tempo: Ao permitir que o usuário defina janelas de tempo específicas para negociação, a estratégia evita operar durante períodos de baixa liquidez ou volatilidade anormal. Isso ajuda a melhorar a qualidade das negociações, evitando a execução em condições desfavoráveis de mercado.

-

Geração de Sinais Baseada na Ação do Preço: A estratégia gera sinais diretamente a partir da ação do preço, sem depender de indicadores defasados. Essa abordagem pode capturar pontos de virada do mercado de forma mais oportuna, melhorando a pontualidade e precisão dos sinais.

-

Funcionalidade de Alerta Personalizável: A estratégia oferece várias condições de alerta, incluindo estados de alta/baixa e mudanças de cor. Esses alertas ajudam os traders a serem notificados sobre mudanças no mercado em tempo real, mesmo quando não estão em frente ao computador, permitindo que aproveitem as oportunidades de negociação.

-

Estrutura de Código Clara: Em termos de implementação do código, a estratégia possui uma estrutura clara e lógica bem definida, sendo fácil de entender e manter. As relações entre os diversos componentes são nítidas, facilitando futuras otimizações e expansões.

Riscos da Estratégia

-

Risco de Falsos Sinais: Embora a estratégia use um limiar dinâmico para filtrar pequenas flutuações, em certas condições de mercado, como lateralização ou baixa volatilidade, ainda podem ocorrer falsos sinais. Esses sinais podem levar a negociações desnecessárias e aumentar os custos. Solução: considerar a adição de filtros adicionais, como a combinação de indicadores de tendência ou filtros de volatilidade para confirmar os sinais.

-

Risco de Stop Loss Fixo: A estratégia usa stop loss e take profit com um número fixo de pontos, em vez de ajustá-los dinamicamente com base na volatilidade do mercado. Em caso de aumento repentino da volatilidade, o stop loss fixo pode ser muito apertado, sendo facilmente atingido pelo ruído do mercado; em baixa volatilidade, o stop loss pode ser muito largo, resultando em perdas excessivas em uma única operação. Solução: considerar vincular o stop loss e take profit ao ATR, ajustando-os dinamicamente com a volatilidade do mercado.

-

Restrição da Janela de Tempo: Embora o filtro de tempo ajude a evitar negociações de baixa qualidade, pode também perder oportunidades importantes fora da janela, especialmente em mercados globais onde rupturas significativas de preço podem ocorrer a qualquer momento. Solução: considerar a definição de múltiplas janelas de tempo ou criar regras especiais para sinais fortes fora da janela.

-

Falta de Confirmação de Tendência: A estratégia gera sinais principalmente com base em mudanças de curto prazo nos preços, sem considerar a tendência maior do mercado. Negociar na direção oposta à tendência principal pode resultar em stops frequentes. Solução: adicionar um filtro de tendência, operando apenas na direção da tendência principal, ou aplicar condições de confirmação mais rigorosas para sinais contrários à tendência.

-

Sensibilidade a Parâmetros: A porcentagem fixa de 1% do limiar não considera as características de diferentes mercados ou prazos. Esse parâmetro pode ser muito sensível para alguns mercados e insuficiente para outros. Solução: tornar a porcentagem do limiar um parâmetro ajustável ou otimizá-la com base em dados históricos.

-

Frequência de Negociação Incerta: Como a estratégia gera sinais com base em mudanças dinâmicas de cor, a frequência de negociação pode variar drasticamente conforme as condições do mercado. Em certas fases, pode gerar muitas negociações, aumentando os custos; em outras, pode ficar muito tempo sem sinais. Solução: definir limites de intervalo entre negociações ou filtros de qualidade de sinal para controlar a frequência.

-

Falta de Gerenciamento de Capital: A estratégia não possui mecanismos integrados de gerenciamento de capital, como cálculo de tamanho de posição. Isso pode levar a exposições de risco inconsistentes, afetando o desempenho de longo prazo. Solução: adicionar cálculo de tamanho de posição baseado no saldo da conta, volatilidade e tolerância ao risco.

-

Risco de Viés de Backtest: A estratégia pode ter um bom desempenho em backtests, mas enfrentar problemas como slippage e atrasos nas execuções em tempo real, afetando o desempenho real. Solução: considerar custos de negociação, slippage e outros fatores nos backtests para realizar simulações mais realistas.

Direções de Otimização da Estratégia

-

Otimização da Porcentagem do Limiar Dinâmico: Atualmente, a estratégia usa uma porcentagem fixa de 1% para o limiar. Pode-se transformá-la em um parâmetro ajustável ou ajustá-la dinamicamente com base nas condições do mercado. Por exemplo, ajustar a porcentagem do limiar conforme as mudanças na volatilidade recente, aumentando-a em períodos de alta volatilidade e diminuindo-a em períodos de baixa volatilidade. Isso permite que a estratégia se adapte melhor a diferentes ambientes de mercado, reduzindo falsos sinais.

-

Integração de Filtro de Tendência: Introduzir indicadores de tendência adicionais, como médias móveis, ADX ou o estado de cor de longo prazo, gerando sinais apenas na direção da tendência principal. Por exemplo, adicionar uma média móvel de período mais longo e considerar apenas sinais de compra quando o preço estiver acima da média, e apenas sinais de venda quando abaixo. Essa otimização pode melhorar significativamente a qualidade dos sinais, evitando negociações contra a tendência.

-

Melhoria do Mecanismo de Gerenciamento de Risco: Substituir o stop loss e take profit fixos por valores dinâmicos baseados no ATR. Por exemplo, definir o stop loss como o preço de entrada mais ou menos N vezes o ATR, ajustando automaticamente os níveis conforme a volatilidade do mercado. Além disso, implementar stop loss móvel (trailing stop) para ajustar automaticamente o nível de stop loss à medida que o preço se move a favor, travando parte do lucro.

-

Adição de Classificação de Força do Sinal: Atribuir diferentes níveis de força aos sinais com base na magnitude da mudança de cor e outros fatores de confirmação. Por exemplo, calcular a relação entre a amplitude da mudança de cor e o limiar dinâmico: quanto maior a amplitude, mais forte o sinal. Pode-se também combinar volume, rompimentos de preço e outros fatores para uma avaliação multidimensional. Em seguida, ajustar o tamanho da posição ou definir parâmetros de risco diferentes com base na força do sinal.

-

Otimização da Janela de Tempo de Negociação: Analisar dados históricos para identificar os melhores períodos de negociação ou definir parâmetros diferentes para diferentes sessões de mercado. Por exemplo, analisar a lucratividade e a qualidade dos sinais em diferentes horários e ajustar a janela de tempo para focar nos períodos mais eficazes. Pode-se também definir parâmetros distintos para as sessões asiática, europeia e americana, adaptando-se às características de cada mercado.

-

Adição de Confirmação por Volume: Utilizar o volume como condição adicional de confirmação dos sinais, garantindo que as mudanças de cor ocorram com participação suficiente do mercado. Por exemplo, exigir que o volume no momento do sinal seja superior à média recente, ou analisar a tendência do volume para confirmar a validade do movimento de preço.

-

Implementação de parâmetros adaptativos: Use algoritmos adaptativos para ajustar automaticamente os parâmetros da estratégia com base no desempenho recente do mercado. Por exemplo, pode implementar uma análise de janela deslizante que avalie periodicamente o desempenho de diferentes combinações de parâmetros e selecione automaticamente os parâmetros ideais, permitindo que a estratégia evolua e otimize continuamente conforme as condições do mercado mudam.

-

Adicionar identificação do estado do mercado: Adicione um módulo de identificação do estado do mercado, utilizando regras de negociação diferentes em diferentes estados do mercado (tendência, lateral, alta volatilidade, baixa volatilidade). Por exemplo, pode usar indicadores de volatilidade e indicadores de força da tendência para identificar o estado do mercado, e então focar no seguimento de tendência quando a tendência for evidente, usar estratégias de reversão em mercados laterais, e aumentar os requisitos de limite durante períodos de alta volatilidade, etc.

-

Adicionar análise de múltiplos períodos: Integre a confirmação de sinais de períodos de tempo mais altos para melhorar a qualidade das negociações. Por exemplo, pode verificar o estado das cores em um período de tempo mais alto, e só executar a negociação quando os sinais do período mais alto e do período atual estiverem alinhados, evitando assim negociações que vão contra a tendência maior.

-

Implementar estratégias de saída inteligentes: Além de stop loss e take profit simples, adicione regras de saída inteligentes baseadas no comportamento do mercado. Por exemplo, pode ajustar a decisão de saída com base em condições como um número específico de candles consecutivos de cor oposta, diminuição do momentum, ou quebra de níveis de preço chave, tornando a saída mais flexível e inteligente.

Resumo

A estratégia de negociação de análise de volatilidade com limite de cores dinâmico é um sistema de negociação inovador que combina ação de preço e volatilidade do mercado. Através de candles codificados por cores personalizadas e um mecanismo de limite dinâmico, esta estratégia é capaz de identificar pontos de virada importantes do mercado e gerar sinais intuitivos de compra e venda. Sua principal vantagem reside na capacidade de adaptação à volatilidade, permitindo manter a eficácia em diferentes ambientes de mercado.

A estratégia apresenta o estado do mercado de forma visual e intuitiva, simplificando bastante o processo de tomada de decisão de negociação. As funcionalidades integradas de gerenciamento de risco e filtros de tempo aumentam ainda mais a praticidade e segurança da estratégia. No entanto, a estratégia também enfrenta desafios como risco de sinais falsos, problema de stop loss fixo e falta de confirmação de tendência, exigindo que os traders a utilizem com cautela e considerem otimizações adicionais.

As direções futuras de otimização concentram-se principalmente no ajuste dinâmico de parâmetros, filtragem de tendência, melhoria do gerenciamento de risco, classificação de intensidade de sinal e análise de múltiplos períodos. Através destas otimizações, é possível aumentar ainda mais a robustez e adaptabilidade da estratégia, permitindo que mantenha um bom desempenho em várias condições de mercado.

No geral, a estratégia de negociação de análise de volatilidade com limite de cores dinâmico oferece aos traders uma ferramenta de análise de mercado concisa e poderosa, especialmente adequada para aqueles que preferem negociar com base na ação de preço e análise visual. Com configuração de parâmetros adequada e otimização contínua, esta estratégia tem potencial para se tornar uma arma poderosa no arsenal do trader.

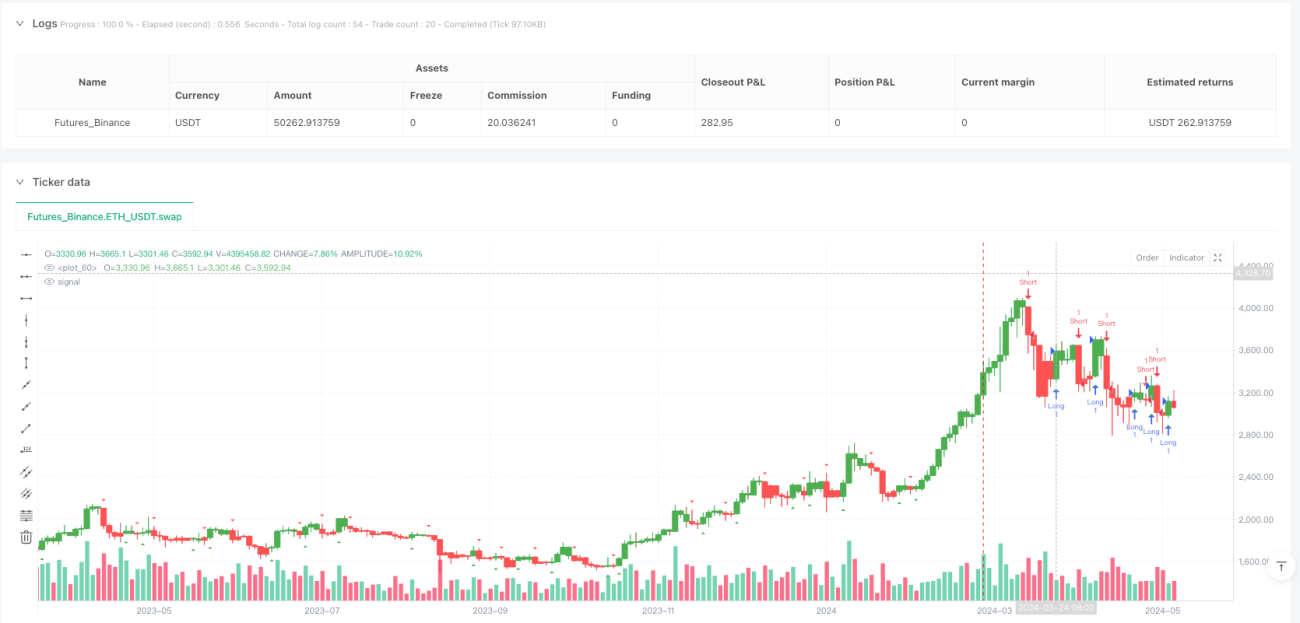

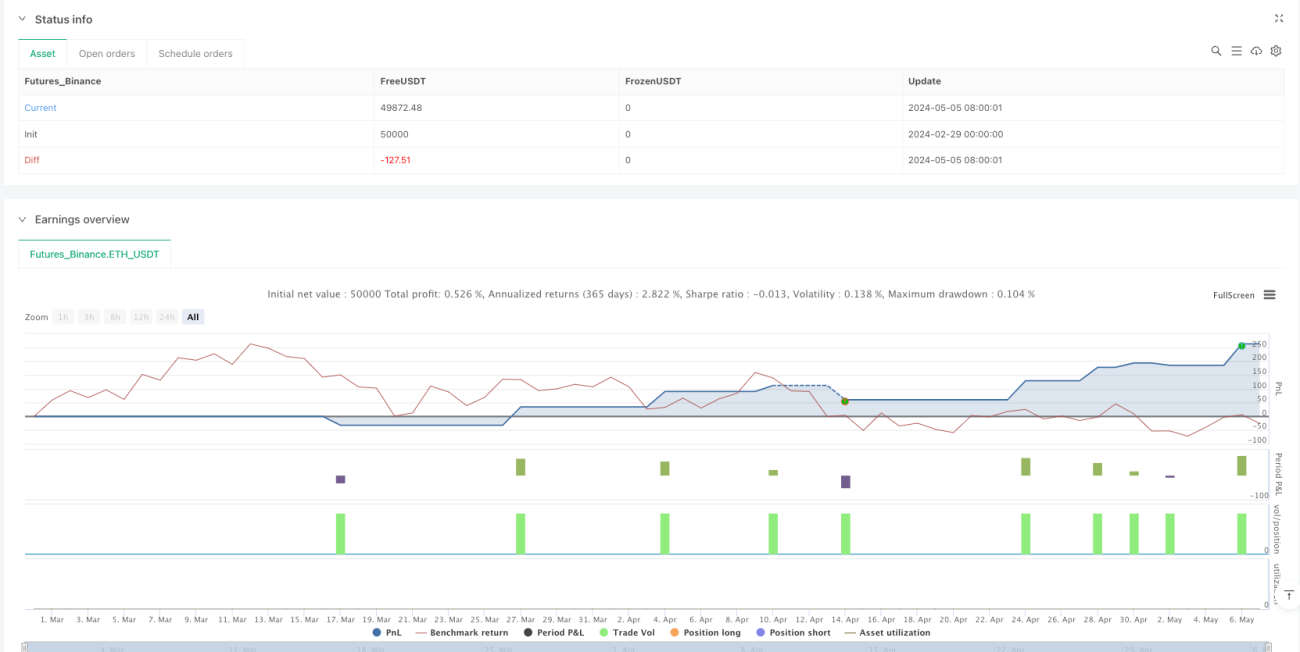

/*backtest

start: 2024-02-29 00:00:00

end: 2024-05-07 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Color Code Overlay Strategy", overlay=true, shorttitle="Color Code Strategy")

// Input to select trade type: "Both", "Long Only", or "Short Only"- 1