Visão Geral

A Estratégia Quantitativa de Identificação de Tendência e Gatilho de Negociação com EMA de Dois Períodos é um sistema de negociação de acompanhamento de tendência que combina dois períodos temporais: diário e horário. Esta estratégia utiliza principalmente as Médias Móveis Exponenciais (EMA) em diferentes períodos para identificar a direção geral da tendência do mercado e gerar sinais de negociação precisos. A ideia central do design da estratégia é "seguir a tendência"—usar o período de tempo mais longo (diário) para determinar a direção geral da tendência, enquanto utiliza o período de tempo mais curto (horário) para encontrar os melhores pontos de entrada, complementado por um filtro de volatilidade e um mecanismo de stop loss fixo para garantir o controle de risco.

Princípios da Estratégia

O princípio central da estratégia baseia-se na análise de múltiplos períodos e nos sinais de cruzamento de EMA. O funcionamento específico é o seguinte:

-

Identificação da Tendência (Nível Diário):

- Usa a posição relativa da EMA de curto prazo (5 períodos) em relação à EMA de longo prazo (30 períodos) no período diário para determinar a tendência geral.

- Quando a EMA de curto prazo (5) está acima da EMA de longo prazo (30), identifica-se uma tendência de alta.

- Quando a EMA de curto prazo (5) está abaixo da EMA de longo prazo (30), identifica-se uma tendência de baixa.

-

Geração de Sinais de Negociação (Nível Horário):

- No período horário, utiliza-se o cruzamento da EMA de curto prazo (12 períodos) com a EMA de longo prazo (26 períodos) para gerar sinais de negociação.

- Sinal de compra: ocorre quando a EMA de curto prazo cruza para cima a EMA de longo prazo no gráfico horário E a tendência diária é de alta.

- Sinal de venda: ocorre quando a EMA de curto prazo cruza para baixo a EMA de longo prazo no gráfico horário E a tendência diária é de baixa.

-

Mecanismo de Gatilho de Volatilidade:

- Adicionalmente, são definidas condições de gatilho de negociação baseadas na volatilidade do preço.

- Alta volatilidade em alta: se o preço subir mais de 5% em um único candle e a tendência diária for de alta, aciona-se um sinal de compra.

- Alta volatilidade em baixa: se o preço cair mais de 5% em um único candle e a tendência diária for de baixa, aciona-se um sinal de venda.

-

Cálculo do Stop Loss:

- Para operações de compra: stop loss definido no menor preço dos últimos 10 candles.

- Para operações de venda: stop loss definido no maior preço dos últimos 10 candles.

-

Execução da Negociação:

- Entra em posição comprada quando o sinal de compra ou a condição de alta volatilidade em alta é satisfeita.

- Entra em posição vendida quando o sinal de venda ou a condição de alta volatilidade em baixa é satisfeita.

- Sai da posição de acordo com os níveis de stop loss calculados.

Na implementação principal do código, a estratégia utiliza a função request.security para obter os valores de EMA de diferentes períodos, e em seguida utiliza funções de detecção de cruzamento ta.crossover e ta.crossunder para verificar os cruzamentos de EMA. Ao combinar a tendência diária com o sinal horário, filtra eficazmente as negociações contra a tendência, melhorando a qualidade das operações.

Vantagens da Estratégia

Após uma análise aprofundada do código da estratégia, este sistema de negociação quantitativa apresenta as seguintes vantagens significativas:

-

Análise Multitemporal: Ao combinar os períodos diário e horário, capta tanto a direção geral da tendência quanto pontos de entrada precisos, equilibrando eficazmente a frequência de negociação e a taxa de sucesso.

-

Mecanismo de Confirmação de Tendência: Ao exigir que o sinal horário esteja alinhado com a direção da tendência diária, filtra eficazmente as negociações contra a tendência, reduzindo sinais falsos.

-

Condições de Gatilho Multidimensionais: Além dos sinais de cruzamento de EMA convencionais, adiciona um mecanismo de gatilho baseado na volatilidade, capaz de capturar movimentos de preço abruptos e fortes, aumentando a adaptabilidade da estratégia.

-

Stop Loss Dinâmico: O ponto de stop loss é ajustado automaticamente com base na volatilidade recente do mercado (máximo/mínimo dos últimos 10 candles), proporcionando um controle de risco direcionado de acordo com diferentes condições de mercado.

-

Capacidade de Negociação Bidirecional: Suporta tanto posições compradas quanto vendidas, permitindo gerar oportunidades de lucro em diferentes ambientes de mercado.

-

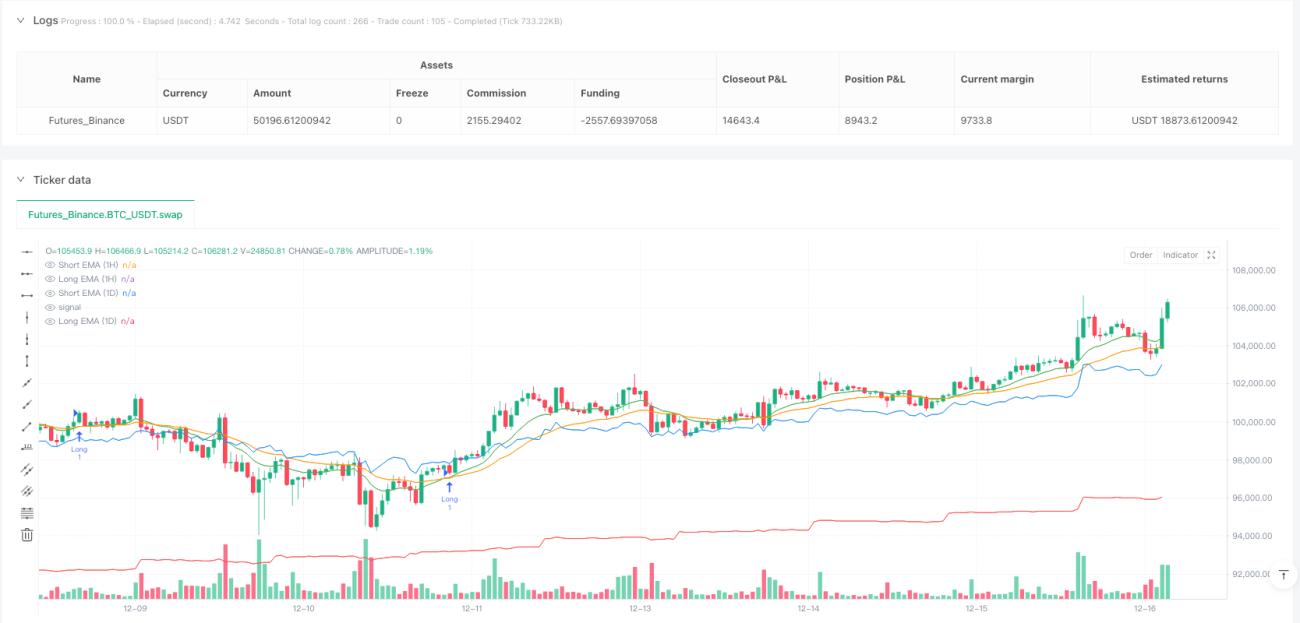

Feedback Visual: A estratégia exibe quatro linhas de EMA de cores diferentes no gráfico, facilitando a avaliação visual da situação atual do mercado e dos sinais da estratégia.

-

Parâmetros Claros e Concisos: Utiliza apenas quatro parâmetros principais (dois comprimentos de EMA para cada um dos dois períodos), reduzindo o risco de overfitting e facilitando a otimização e o ajuste.

Riscos da Estratégia

Embora a estratégia seja bem projetada, ainda apresenta os seguintes riscos potenciais:

-

Desempenho Fraco em Mercados Laterais: Como estratégia de acompanhamento de tendência, pode gerar muitos sinais falsos em mercados de consolidação ou com frequentes oscilações, resultando em stops consecutivos.

- Solução: Considerar a adição de um indicador de lateralidade (como ADX ou indicador de volatilidade) para pausar as negociações quando um mercado lateral for identificado.

-

Limitação do Limite Fixo de Volatilidade: O limiar fixo de 5% para volatilidade pode ser demasiado alto ou baixo dependendo do ativo ou das condições de mercado.

- Solução: Considerar a utilização de um limiar dinâmico, baseado em múltiplos do ATR (Average True Range) ou em percentis da volatilidade histórica.

-

Stop Loss Potencialmente Muito Amplo: Usar o extremo dos últimos 10 candles como stop loss pode, em alguns casos, resultar num stop demasiado distante, aumentando o risco por operação.

- Solução: Introduzir um mecanismo de stop baseado em ATR, ou combinar um stop loss percentual fixo com o stop dinâmico.

-

Parâmetros EMA Fixos: Os parâmetros de EMA utilizados na estratégia são fixos, podendo não ser adequados para todos os ambientes de mercado.

- Solução: Considerar a implementação de um mecanismo de adaptação de parâmetros, ajustando automaticamente os comprimentos das EMA com base na volatilidade do mercado.

-

Falta de Mecanismo de Realização de Lucros: A estratégia define condições claras de entrada e stop loss, mas carece de um mecanismo para realizar lucros, podendo levar à reversão de ganhos.

- Solução: Adicionar trailing stop ou condições de realização de lucro baseadas em indicadores técnicos, como a quebra de outra média móvel ou a obtenção de uma percentagem de lucro definida.

Direções de Otimização

Com base na análise da estratégia, seguem algumas direções viáveis de otimização:

-

Adicionar Filtro de Força da Tendência:

- Introduzir o ADX (Average Directional Index) para medir a força da tendência, executando negociações apenas quando o valor do ADX estiver acima de um determinado limiar.

- Isto filtra sinais de tendência fraca em mercados laterais, reduzindo perdas causadas por falsos rompimentos.

-

Limiar de Volatilidade Dinâmico:

- Substituir o limiar fixo de 5% por um limiar dinâmico baseado no ATR, como 1,5 ou 2 vezes o ATR atual.

- Isto permite uma melhor adaptação às diferentes condições de mercado e aos perfis de volatilidade de diferentes ativos.

-

Melhoria do Mecanismo de Stop Loss:

- Introduzir uma funcionalidade de trailing stop, ajustando automaticamente o stop loss à medida que o preço se movimenta a favor.

- Considerar a utilização de trailing stop ou stop inteligente baseado em suporte/resistência.

-

Adicionar Condições de Realização de Lucros:

- Definir níveis-alvo baseados em rácios de risco-retorno (como 1:2 ou 1:3).

- Implementar gestão de posições parciais, permitindo encerrar posições em diferentes níveis de preço.

-

Incluir Confirmação de Volume:

- Adicionar uma condição de confirmação de volume aquando da geração de sinais, exigindo que o volume aumente simultaneamente.

- Isto ajuda a validar a validade dos rompimentos de preço, reduzindo perdas causadas por falsos rompimentos.

-

Otimização e Adaptação de Parâmetros:

- Implementar um mecanismo de ajuste adaptativo dos parâmetros EMA, ajustando dinamicamente os comprimentos com base nas condições de volatilidade do mercado.

- Considerar a utilização de métodos de aprendizagem automática para encontrar a combinação ideal de parâmetros para diferentes ambientes de mercado.

-

Adicionar Classificação do Ambiente de Mercado:

- Introduzir uma função de classificação do ambiente de mercado, dividindo o mercado em diferentes estados como tendência, lateralidade, etc.

- Utilizar diferentes parâmetros ou lógicas de negociação consoante o ambiente de mercado.

A implementação destas direções de otimização ajudará a aumentar a robustez e adaptabilidade da estratégia, permitindo-lhe manter um bom desempenho numa maior variedade de ambientes de mercado.

Resumo

A Estratégia Quantitativa de Identificação de Tendência e Gatilho de Negociação com EMA de Dois Períodos é um sistema de negociação abrangente que combina conceitos de acompanhamento de tendência e momentum. Ao determinar a direção geral da tendência através das EMAs diárias, gerar sinais de entrada precisos com as EMAs horárias, e incorporar condições de gatilho de volatilidade e um mecanismo de stop loss dinâmico, constrói uma estrutura de negociação relativamente completa.

A principal vantagem da estratégia reside na sua capacidade de análise multitemporal e no mecanismo de confirmação de tendência, que filtra eficazmente as negociações contra a tendência, reduzindo sinais errados. Além disso, o seu design de parâmetros simples e a capacidade de negociação bidirecional conferem-lhe forte praticidade e adaptabilidade.

No entanto, a estratégia pode apresentar desempenho inferior em mercados laterais, e o limiar fixo de volatilidade e o mecanismo de stop loss têm espaço para otimização. Através de medidas como a adição de filtros de força da tendência, limiares de volatilidade dinâmicos, melhorias no mecanismo de stop loss e a classificação do ambiente de mercado, o desempenho da estratégia pode ser ainda mais melhorado.

Para traders que procuram combinar uma tendência geral com pontos de entrada precisos, esta é uma estrutura de estratégia base que vale a pena considerar, podendo ser personalizada e otimizada de acordo com o estilo de negociação individual e as características do mercado.

- 1