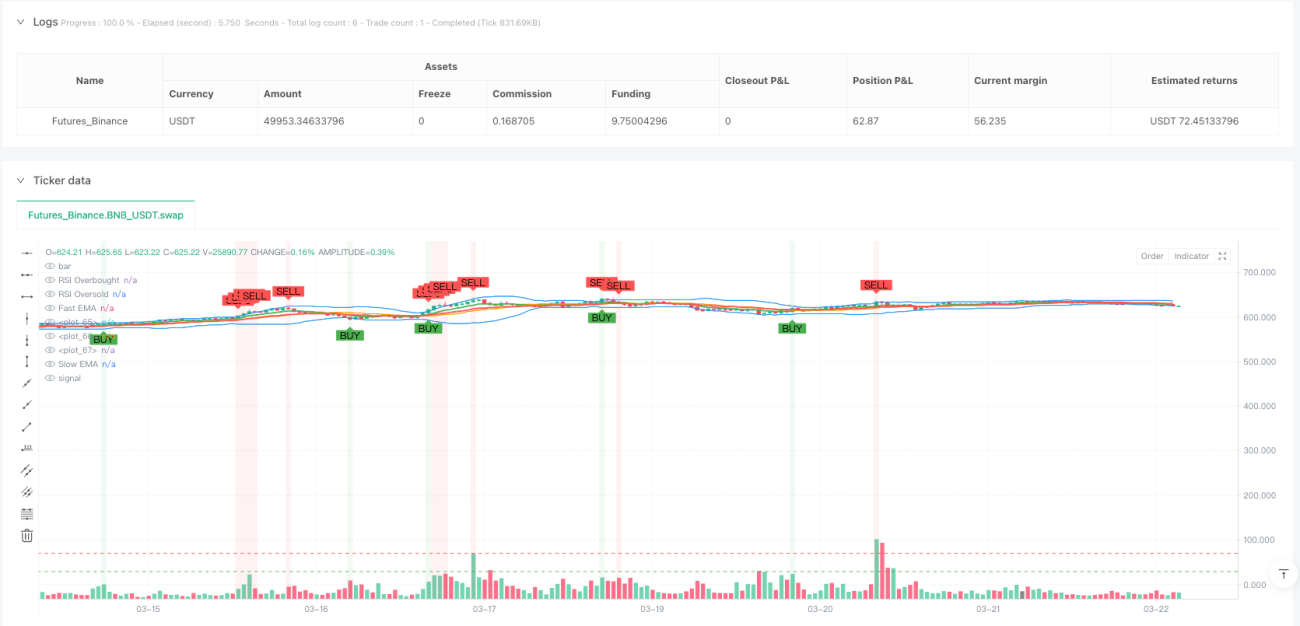

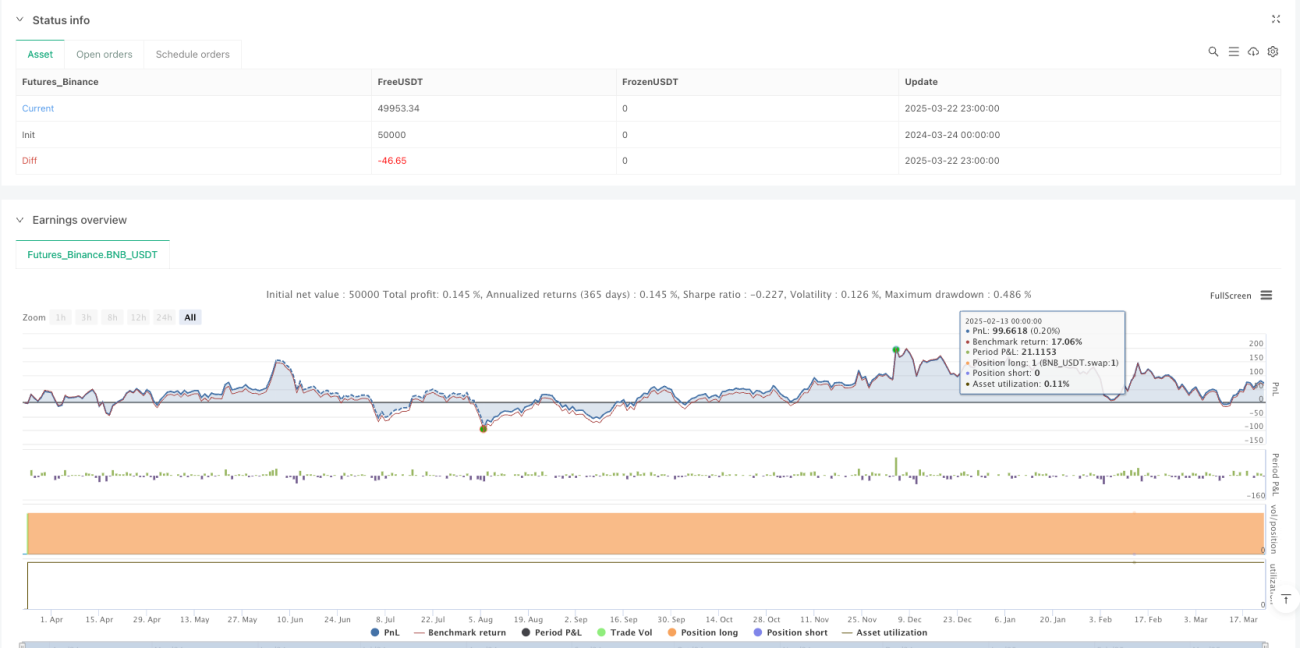

Visão Geral

A Estratégia de Negociação Dinâmica com Múltiplos Indicadores e Sistema de Confirmação por Volume é uma abordagem abrangente de análise técnica que combina habilmente quatro indicadores técnicos principais: Média Móvel Exponencial (EMA), Convergência/Divergência de Médias Móveis (MACD), Índice de Força Relativa (RSI) e Bandas de Bollinger, ao mesmo tempo que introduz um filtro de volume como condição de confirmação adicional. A estratégia analisa a dinâmica do mercado em múltiplas dimensões, buscando sinais de negociação como tendências de preço, mudanças de momentum, condições de sobrecompra/sobrevenda e rompimentos de volatilidade, e exige que esses sinais ocorram com suporte de volume elevado, aumentando a precisão e robustez das decisões de negociação.

Princípio da Estratégia

O princípio central da estratégia é usar uma combinação de múltiplos indicadores técnicos para fornecer uma visão de mercado mais abrangente e filtrar sinais de baixa qualidade por meio da confirmação de volume. Especificamente:

-

Sistema de Cruzamento de EMA: A estratégia utiliza uma EMA rápida (período 9) e uma EMA lenta (período 21). Quando a linha rápida cruza para cima da linha lenta, forma-se um sinal de alta; quando cruza para baixo, forma-se um sinal de baixa. Este componente captura principalmente mudanças na tendência de curto a médio prazo.

-

Sinal MACD: Utiliza a configuração padrão do MACD (curto 12, longo 26, linha de sinal 9). Quando a linha MACD cruza acima da linha de sinal, gera um sinal de alta; quando cruza abaixo, gera um sinal de baixa. O MACD, como indicador de momentum, ajuda a confirmar a força da tendência e possíveis pontos de reversão.

-

Sobrecompra/Sobrevenda do RSI: Utiliza o RSI de 14 períodos, definindo o nível de sobrecompra em 70 e sobrevenda em 30. Quando o RSI está abaixo de 30, é considerado uma oportunidade de compra; acima de 70, um sinal de venda. O RSI ajuda a identificar possíveis estados extremos do mercado e oportunidades de rebote.

-

Rompimento das Bandas de Bollinger: Utiliza Bandas de Bollinger com média móvel de 20 períodos e 2 desvios padrão. O rompimento do preço abaixo da banda inferior é considerado um sinal de compra; acima da banda superior, um sinal de venda. As Bandas de Bollinger ajudam a medir a volatilidade do mercado e identificar quando o preço se desvia de sua faixa normal.

-

Filtro de Volume: Exige que o volume atual seja superior a 1,5 vezes a média móvel de volume de 20 períodos. Isso garante que as negociações sejam executadas apenas quando a atividade do mercado está elevada, ajudando a evitar sinais falsos em ambientes de baixa liquidez.

A condição de compra é acionada quando qualquer um dos quatro indicadores gera um sinal de compra e a condição de volume é atendida; a condição de venda é semelhante, executada quando qualquer um dos quatro indicadores gera um sinal de venda e a condição de volume é satisfeita.

Vantagens da Estratégia

-

Confirmação Multidimensional de Sinais: Ao integrar diferentes tipos de indicadores técnicos, a estratégia analisa o mercado de múltiplos ângulos, reduzindo possíveis enganos de um único indicador. Quando múltiplos indicadores emitem o mesmo sinal simultaneamente, a credibilidade da negociação aumenta significativamente.

-

Condições Flexíveis de Entrada: A estratégia requer que apenas um dos indicadores técnicos dispare um sinal para entrar, usando uma lógica "OU" que permite ao sistema capturar mais oportunidades potenciais sem perder pontos importantes de virada do mercado.

-

Validação por Volume: Incorporar o volume como filtro adicional é um grande destaque da estratégia, garantindo que os sinais de negociação ocorram com participação de mercado suficiente, reduzindo significativamente o risco de falsos rompimentos.

-

Visual Intuitivo: A estratégia marca claramente os sinais de compra e venda no gráfico e fornece confirmação visual extra por meio de mudanças na cor de fundo, permitindo que os traders identifiquem facilmente as oportunidades de negociação.

-

Ajuste de Parâmetros: Todos os parâmetros dos indicadores podem ser personalizados de acordo com diferentes condições de mercado e preferências individuais, oferecendo alta flexibilidade e adaptabilidade.

Riscos da Estratégia

-

Excesso de Sinais: Devido à lógica "OU", qualquer um dos quatro indicadores pode gerar um sinal e acionar uma negociação, o que pode levar a negociações excessivas e custos de comissão desnecessários.

-

Conflito de Indicadores: Diferentes indicadores podem gerar sinais opostos simultaneamente; por exemplo, o RSI pode mostrar sobrevenda enquanto a tendência da EMA ainda é descendente. Nesse caso, o trader precisa fazer um julgamento adicional.

-

Sensibilidade do Limiar de Volume: O multiplicador de volume de 1,5x pode ser muito alto ou muito baixo em certas condições de mercado, exigindo ajustes conforme o ativo e as características específicas do mercado.

-

Armadilha de Otimização de Parâmetros: A otimização excessiva dos parâmetros dos indicadores pode fazer com que a estratégia tenha bom desempenho em dados históricos, mas falhe em mercados futuros (risco de overfitting).

-

Falta de Mecanismo de Stop Loss: O código atual da estratégia não possui uma configuração clara de stop loss, o que pode resultar em perdas significativas durante movimentos bruscos do mercado.

Direções de Otimização da Estratégia

-

Sistema de Ponderação de Sinais: Pode-se atribuir pesos diferentes aos indicadores, exigindo que o peso total ultrapasse um determinado limite para acionar uma negociação. Por exemplo, dar pesos maiores a indicadores de tendência (EMA, MACD) e executar apenas quando múltiplos indicadores confirmam simultaneamente.

-

Coordenação de Timeframes: Introduzir análise multi-timeframe, exigindo que a tendência do timeframe superior esteja alinhada com o sinal do timeframe atual, aumentando a probabilidade de sucesso da negociação.

-

Stop Loss Dinâmico: Ajustar automaticamente o nível de stop loss com base na volatilidade do mercado, por exemplo, usando o indicador ATR (Average True Range) para definir a distância do stop loss, dando mais espaço ao preço em mercados voláteis.

-

Otimização do Filtro de Volume: Considerar o uso de indicadores de volume relativo, como OBV (On-Balance Volume) ou Chaikin Money Flow, para avaliar a qualidade do volume de forma mais precisa, em vez de depender apenas de um múltiplo simples de volume.

-

Adição de Filtro de Tendência: Introduzir um indicador de tendência de longo prazo (como a média móvel de 200 períodos) como filtro direcional, executando negociações apenas na direção da tendência geral, evitando operações contrárias à tendência.

Resumo

A Estratégia de Negociação Dinâmica com Múltiplos Indicadores e Sistema de Confirmação por Volume é um framework abrangente e flexível que, ao integrar diversas ferramentas de análise técnica com um mecanismo de validação por volume, oferece aos traders uma perspectiva multidimensional de análise de mercado. Sua força reside na capacidade de capturar sinais em diferentes condições de mercado e no mecanismo de confirmação por volume que aumenta a confiabilidade das negociações.

Embora a estratégia apresente alguns riscos e limitações, através de ajustes razoáveis de parâmetros e da implementação das sugestões de otimização acima, seu desempenho em negociações reais pode ser significativamente melhorado. É particularmente importante notar que a adição de gerenciamento de capital adequado e mecanismos de stop loss aumentará ainda mais a robustez da estratégia.

Para investidores que desejam construir um método de negociação sistemático com base na análise técnica, esta estratégia oferece um excelente ponto de partida, que pode ser personalizado e refinado de acordo com as preferências individuais de risco e as características do mercado.

/*backtest

start: 2024-03-24 00:00:00

end: 2025-03-23 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © yunusrrkmz

//@version=6

strategy("Advanced Trading Strategy", overlay=true)- 1