Visão Geral

Esta estratégia é um sistema de negociação híbrido que combina o Canal de Keltner (Keltner Channel) com múltiplas Médias Móveis Exponenciais (EMA). Ela monitora a interação do preço com os limites do Canal de Keltner para capturar condições de sobrecompra e sobrevenda, ao mesmo tempo que utiliza os cruzamentos das EMAs de curto e médio prazo para confirmar o momentum da tendência. Essa abordagem dupla permite que o trader opere em diversas condições de mercado: tanto realizando operações de reversão quando o preço atinge as bordas do canal, quanto seguindo a tendência quando ela é confirmada. O sistema também integra parâmetros de gerenciamento de risco baseados no Average True Range (ATR), oferecendo ajuste dinâmico para stops e metas de lucro.

Princípio da Estratégia

O núcleo desta estratégia depende de dois sistemas distintos de sinais de negociação:

-

Operações de Reversão com Canal de Keltner:

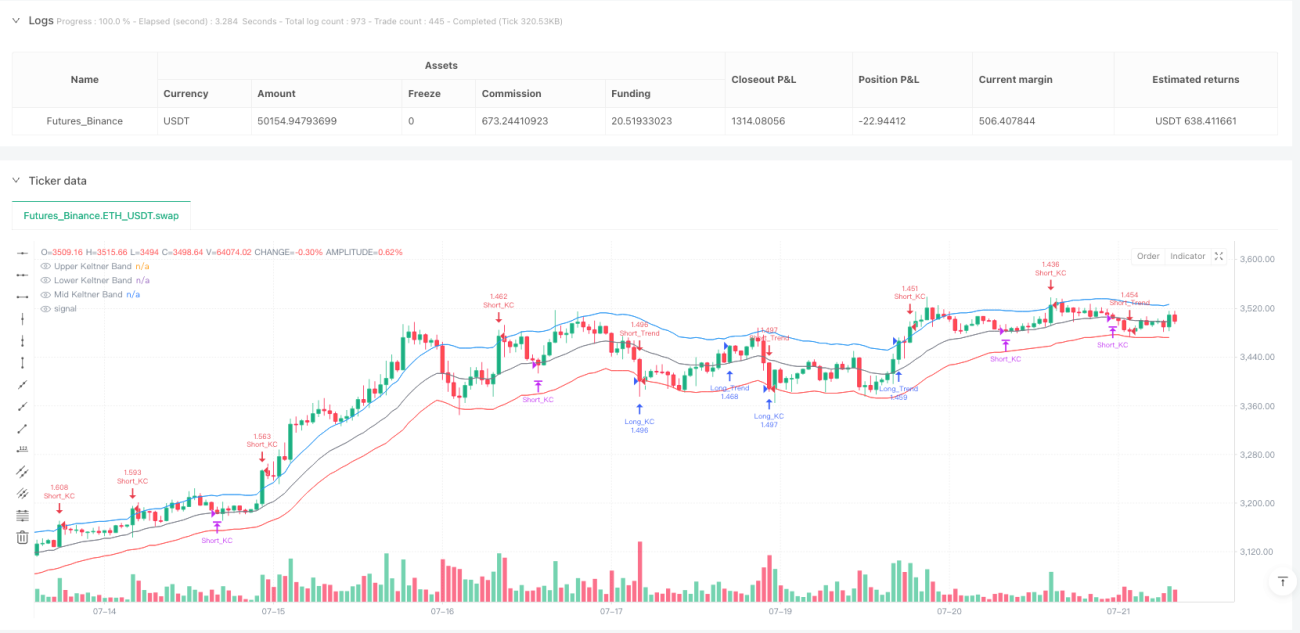

- Sinal de compra (longEntryKC) é gerado quando o preço rompe a banda inferior (lowerKC).

- Sinal de venda (shortEntryKC) é gerado quando o preço rompe a banda superior (upperKC).

- As operações de reversão são fechadas quando o preço retorna à banda central (emaBasis).

-

Operações de Seguimento de Tendência:

- Sinal de compra (longEntryTrend) é gerado quando a EMA de 9 períodos cruza acima da EMA de 21 períodos e o preço está acima da EMA de 50 períodos.

- Sinal de venda (shortEntryTrend) é gerado quando a EMA de 9 períodos cruza abaixo da EMA de 21 períodos e o preço está abaixo da EMA de 50 períodos.

- As operações de tendência são fechadas quando a EMA de curto prazo cruza novamente a EMA de médio prazo.

O Canal de Keltner utiliza uma EMA de 20 períodos como banda central, e as bandas superior e inferior são definidas como a banda central ± 1,5 vezes o valor do ATR. Essa construção permite que o canal se ajuste dinamicamente à volatilidade do mercado, expandindo-se automaticamente em períodos de alta volatilidade e contraindo-se em períodos de baixa volatilidade.

O mecanismo de gerenciamento de risco do sistema utiliza stops dinâmicos e metas de lucro baseados no ATR:

- Stop de compra é colocado 1,5 vezes o ATR abaixo do preço de entrada.

- Stop de venda é colocado 1,5 vezes o ATR acima do preço de entrada.

- Meta de lucro para compra é colocada 3 vezes o ATR acima do preço de entrada (2 × 1,5 ATR).

- Meta de lucro para venda é colocada 3 vezes o ATR abaixo do preço de entrada (2 × 1,5 ATR).

Vantagens da Estratégia

-

Integração de múltiplas estratégias: Combina operações de reversão e seguimento de tendência, permitindo que o sistema mantenha flexibilidade em diferentes ambientes de mercado, capturando tanto reversões de curto prazo quanto tendências de médio/longo prazo.

-

Gerenciamento de risco dinâmico: Os stops e metas de lucro calculados pelo ATR se ajustam automaticamente à volatilidade do mercado, oferecendo espaços de stop mais amplos em períodos de alta volatilidade e apertando o controle de risco em períodos de baixa volatilidade.

-

Mecanismo de confirmação de sinais: A parte de seguimento de tendência exige múltiplas condições simultâneas (cruzamento das EMAs de curto e médio prazo e preço no lado correto da EMA de longo prazo), reduzindo significativamente sinais falsos.

-

Alta adaptabilidade: A largura do Canal de Keltner se ajusta automaticamente à volatilidade do mercado, permitindo que a estratégia se adapte a diversas condições sem necessidade de ajuste manual de parâmetros.

-

Ciclo completo de negociação: A estratégia define claramente condições de entrada, saída, stop e meta de lucro, formando um arcabouço de negociação completo.

-

Alertas automatizados: Integra funções de alerta do TradingView, possibilitando notificações totalmente automatizadas de sinais de negociação.

Riscos da Estratégia

-

Risco de falso rompimento: Em mercados de alta volatilidade, o preço pode tocar frequentemente as bordas do Canal de Keltner e rapidamente retornar, gerando sinais falsos de reversão. Mitigação: pode-se adicionar condições de confirmação, como exigir que o preço permaneça fora do canal por um determinado tempo ou combinar com outros indicadores técnicos.

-

Atraso na mudança de tendência: Os sinais de cruzamento de EMA são inerentemente indicadores defasados, podendo resultar em entradas ou saídas tardias perto de pontos de inflexão da tendência. Mitigação: pode-se introduzir indicadores de momentum mais sensíveis como confirmação auxiliar.

-

Stop insuficiente: Em movimentos extremos de volatilidade, o stop de 1,5 vezes o ATR pode não ser suficiente para evitar ser atingido pelo ruído do mercado. Mitigação: para ativos específicos de alta volatilidade, pode-se ajustar o multiplicador do stop para 2 vezes ou mais.

-

Conflito de sinais múltiplos: As estratégias de reversão e de tendência podem gerar sinais opostos simultaneamente, causando dificuldade na tomada de decisão. Mitigação: pode-se estabelecer uma prioridade de sinais ou aplicar as duas estratégias em timeframes diferentes.

-

Sensibilidade a parâmetros: O desempenho da estratégia é sensível à escolha do multiplicador do Canal de Keltner (mult) e dos períodos das EMAs. Mitigação: recomenda-se realizar otimização de parâmetros e backtesting completos antes da aplicação em tempo real.

Direções de Otimização da Estratégia

-

Adicionar filtro de horário de negociação: Pode-se incluir um filtro de janela de horário para evitar volatilidade anômala e baixa liquidez durante abertura e fechamento do mercado, executando sinais apenas nos períodos mais ativos.

-

Introduzir julgamento de volatilidade: Pode-se adicionar uma comparação do ATR com seu valor histórico: em volatilidade muito alta, pausar operações de reversão e executar apenas as de tendência; em volatilidade muito baixa, priorizar operações de reversão.

-

Otimizar gerenciamento de capital: Atualmente a estratégia usa uma porcentagem fixa (10%) para dimensionamento de posição. Pode-se melhorar para um ajuste dinâmico baseado na volatilidade, aumentando a posição em ambientes de baixa volatilidade e diminuindo em ambientes de alta volatilidade.

-

Adicionar filtros de negociação: Pode-se incluir mais condições para melhorar a qualidade dos sinais, por exemplo:

- Combinar com o indicador RSI para filtrar sinais de reversão do Canal de Keltner.

- Exigir confirmação de volume nos cruzamentos de EMA.

- Executar operações apenas na direção da tendência principal.

-

Análise em múltiplos timeframes: Introduzir análise de tendência em timeframe superior, executando sinais do timeframe inferior apenas na direção da tendência do timeframe superior.

-

Otimizar a forma de lucro: Atualmente utiliza um múltiplo fixo do ATR como meta de lucro. Pode-se melhorar para um mecanismo de trailing stop, a fim de maximizar a captura de lucros da tendência.

Resumo

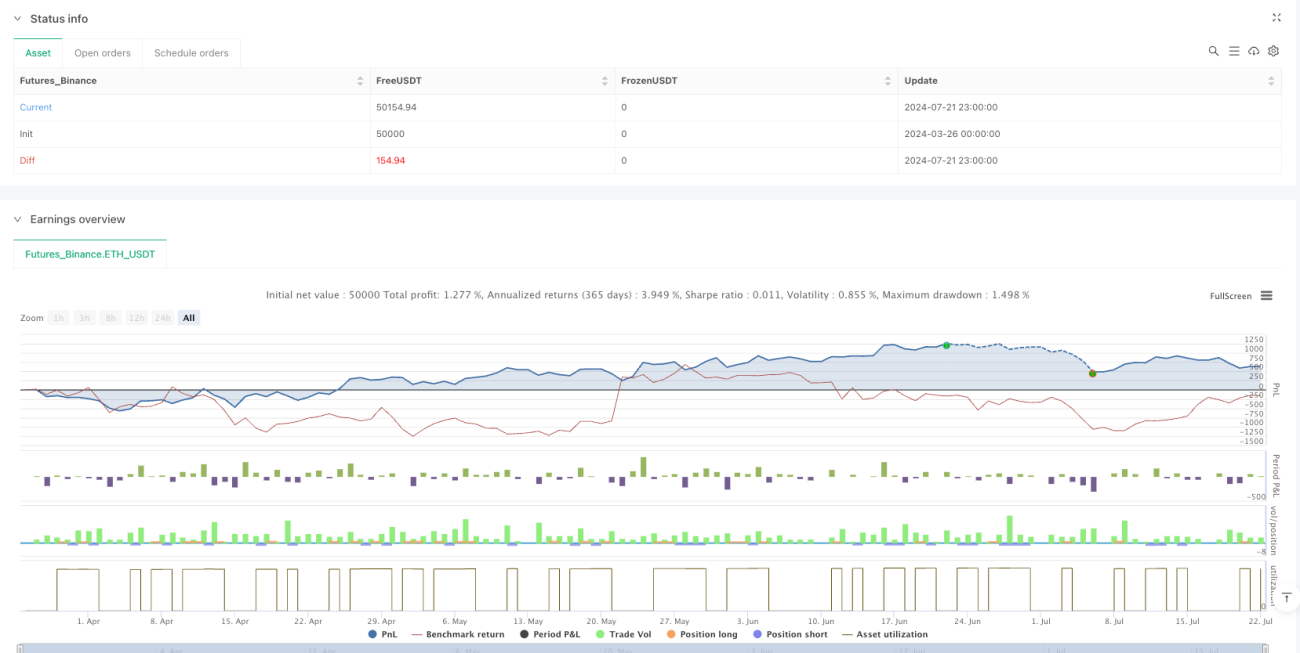

Este sistema híbrido de Canal de Keltner com EMA é uma estratégia de negociação abrangente e flexível que, ao combinar sinais de reversão e seguimento de tendência, alcança adaptabilidade em diferentes condições de mercado. Sua principal vantagem reside no ajuste dinâmico da largura do canal e no gerenciamento de risco baseado em ATR, permitindo que a estratégia se adapte automaticamente às mudanças na volatilidade do mercado. No entanto, a estratégia ainda apresenta alguns riscos inerentes, como falsos rompimentos e atraso nos sinais.

Através de uma série de otimizações, como adicionar filtros de negociação, otimizar o gerenciamento de capital e introduzir análise em múltiplos timeframes, há um grande potencial de melhoria. Para os traders, recomenda-se realizar backtests completos em diferentes condições de mercado e timeframes antes da aplicação em tempo real, ajustando os parâmetros de acordo com as características específicas do ativo negociado. Em suma, é uma estratégia de trading quantitativo bem estruturada, com lógica clara e alta aplicabilidade prática.

/*backtest

start: 2024-03-26 00:00:00

end: 2024-07-22 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Keltner Channel Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Keltner Channel Settings- 1