Estratégia de Breakout Adaptativa à Volatilidade Black-Scholes e Otimização de Limiar Dinâmico

Visão Geral

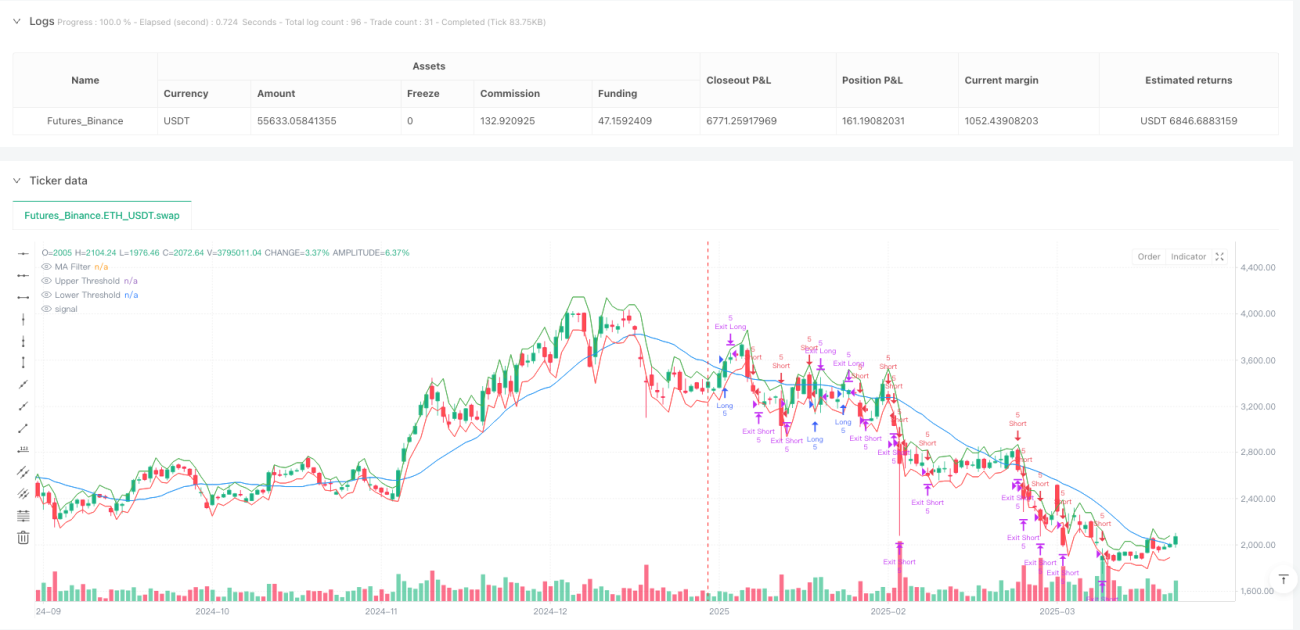

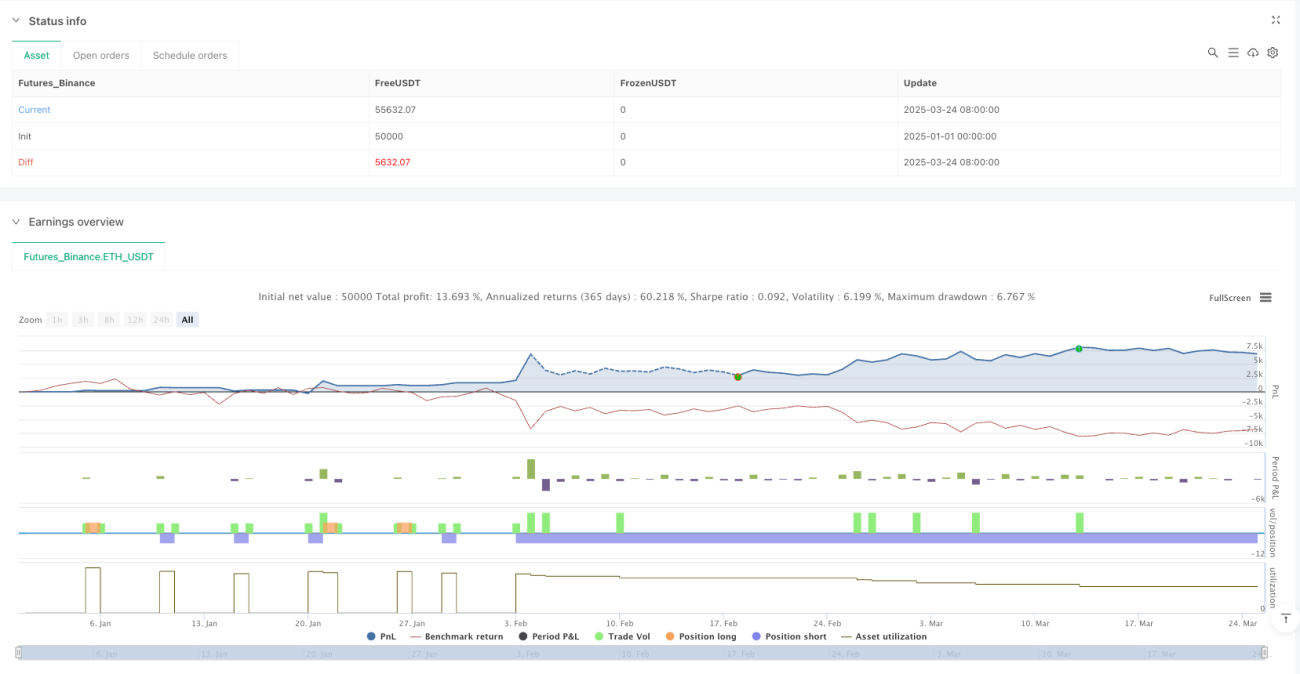

A Estratégia de Breakout Adaptativo com Volatilidade Black-Scholes e Otimização de Limiar Dinâmico é um sistema quantitativo de negociação avançado baseado na teoria de precificação de opções. O núcleo da estratégia utiliza o modelo Black-Scholes para calcular a volatilidade esperada do mercado e transformá-la em limites de preço dinâmicos, capturando assim oportunidades de rompimento. O sistema estima a volatilidade calculando o desvio padrão dos retornos logarítmicos e a ajusta para diferentes períodos de tempo, a fim de prever a faixa de variação de preço esperada para um único candle. Quando o preço de fechamento ultrapassa esses limites dinâmicos, o sistema abre posição automaticamente, combinando um filtro de média móvel para confirmar a direção da tendência, enquanto utiliza stop loss inteligente e trailing stop para gerenciar o risco. A estratégia mantém uma taxa de acerto de aproximadamente 80% e alcança uma relação risco-retorno de 1,818, demonstrando sua capacidade excepcional de capturar rompimentos de mercado.

Princípio da Estratégia

O princípio central desta estratégia baseia-se na teoria da volatilidade do mercado financeiro e no movimento aleatório. A lógica de execução específica é a seguinte:

-

Cálculo da Volatilidade: Primeiro, o sistema calcula o retorno logarítmico (logReturn) e, com base em um período de retrospectiva definido (volLookback), calcula seu desvio padrão. Em seguida, multiplica pelo fator de anualização (raiz quadrada de periodsPerYear) para ajustar a volatilidade para um valor anualizado. O código chave é:

volatility = ta.stdev(logReturn, volLookback) * math.sqrt(periodsPerYear). -

Cálculo do Movimento Esperado: O sistema calcula a variação de preço esperada para um único período de tempo com base no princípio do modelo Black-Scholes. A fórmula é: preço de fechamento anterior × volatilidade × √(1 / número de períodos por ano). Implementação no código:

expectedMove = close[1] * volatility * math.sqrt(1.0 / periodsPerYear). -

Definição dos Limiares Dinâmicos: Com base no movimento esperado, o sistema define limites superior e inferior em torno do preço de fechamento anterior:

upperThreshold = close[1] + expectedMoveelowerThreshold = close[1] - expectedMove. -

Geração e Execução de Sinais:

- Quando o preço de fechamento rompe o limite superior e atende às condições do filtro de média móvel, o sistema gera um sinal de compra.

- Quando o preço de fechamento rompe o limite inferior e atende às condições do filtro de média móvel, o sistema gera um sinal de venda.

- Os sinais são executados somente após a confirmação do candle, evitando viés de antecipação.

-

Mecanismo de Saída: O sistema suporta duas estratégias de stop loss:

- Stop loss / take profit fixo: baseado em uma porcentagem do preço de entrada.

- Trailing stop: baseado em múltiplos do movimento esperado, ajustando dinamicamente o nível de stop para proteger lucros já obtidos.

A inovação da estratégia reside em aplicar a teoria de precificação de opções ao trading de rompimentos, ajustando automaticamente os limites de entrada por meio das características de volatilidade do próprio mercado, melhorando assim a qualidade dos sinais.

Vantagens da Estratégia

Analisando o código da estratégia em profundidade, podemos resumir as seguintes vantagens notáveis:

-

Alta Adaptabilidade: A estratégia utiliza a volatilidade do próprio mercado para calcular o movimento esperado, em vez de parâmetros fixos. Isso significa que os limites se ajustam automaticamente às condições do mercado, expandindo-se em períodos de alta volatilidade e contraindo-se em períodos de baixa volatilidade, permitindo que a estratégia se adapte a diversos ambientes de mercado.

-

Base Teórica Sólida: Utiliza os princípios matemáticos do modelo Black-Scholes para calcular o movimento esperado, proporcionando uma base estatística mais robusta em comparação com parâmetros puramente empíricos, tornando a previsão mais científica e confiável.

-

Evita Viés de Antecipação: O código usa explicitamente

barstate.isconfirmedpara garantir que as negociações sejam executadas somente após a conclusão do candle, e utiliza dados do candle anterior para calcular os limites, evitando problemas comuns de viés em backtests. -

Gestão de Risco Abrangente: Oferece opções flexíveis de controle de risco, incluindo stop loss / take profit fixo e trailing stop baseado na volatilidade do mercado, que podem ser ajustados de acordo com a preferência de risco do trader.

-

Consideração de Custos de Transação: A estratégia inclui a configuração de comissão de negociação

commission_value=0.12, tornando os resultados do backtest mais próximos das condições reais de negociação. -

Mecanismo de Confirmação de Tendência: O filtro opcional de média móvel ajuda a confirmar a tendência geral do mercado, reduzindo negociações contra a tendência e melhorando a qualidade dos sinais.

-

Gestão de Capital Padronizada: Utiliza um número fixo de contratos (5) para negociar, simplificando as regras de negociação e facilitando a execução pelo sistema.

-

Indicadores de Desempenho Eficientes: Aproximadamente 80% de taxa de acerto e uma relação risco-retorno de 1,818 indicam que a estratégia possui capacidade excepcional de capturar rompimentos eficazes.

Riscos da Estratégia

Embora a estratégia seja bem projetada, existem os seguintes riscos e desafios potenciais:

-

Risco de Falso Rompimento: O mercado frequentemente apresenta rompimentos breves seguidos de rápida reversão, o que pode gerar sinais falsos. Solução: Adicionar mecanismos de confirmação, como exigir que o rompimento persista por um determinado período ou usar confirmação de volume.

-

Risco de Otimização de Parâmetros: A otimização excessiva de parâmetros (como o período de retrospectiva da volatilidade ou o comprimento da média móvel) pode levar ao overfitting, resultando em desempenho inferior no futuro. Solução: Usar otimização stepwise e validação entre períodos para selecionar parâmetros robustos.

-

Risco de Negociação de Alta Frequência: Operar em períodos de tempo pequenos (como 1 minuto) pode gerar muitos sinais, aumentando os custos de transação. Solução: Adicionar filtros de sinal ou estender o período de tempo para reduzir a frequência de negociação.

-

Risco de Mercado Extremo: Em mercados com volatilidade extrema, o cálculo do movimento esperado pode ser impreciso, e os stops podem ser violados por gaps. Solução: Definir um limite máximo de volatilidade e restrições de risco adicionais.

-

Risco de Liquidez: Um número fixo de contratos pode causar problemas de slippage em mercados de baixa liquidez. Solução: Ajustar dinamicamente o tamanho da negociação com base no volume de negociação.

-

Dependência do Sistema: Requer fontes de dados e sistemas de execução estáveis; falhas técnicas podem interromper as negociações. Solução: Configurar sistemas de backup e mecanismos de monitoramento manual.

-

Risco de Exposição da Estratégia: À medida que mais traders adotam estratégias semelhantes, sua eficácia pode diminuir. Solução: Avaliar regularmente o desempenho da estratégia e ajustá-la conforme as mudanças do mercado.

Direções de Otimização da Estratégia

Com base na análise do código, as seguintes direções de otimização podem ser consideradas:

-

Cálculo de Volatilidade Adaptativa: A estratégia atual usa um período de retrospectiva fixo (volLookback) para calcular a volatilidade. Pode-se considerar a implementação de um cálculo de volatilidade adaptativa, como encurtar o período de retrospectiva em momentos de alta volatilidade e prolongá-lo em momentos de baixa volatilidade, ou usar o modelo GARCH para prever a volatilidade com mais precisão. Isso ajudaria a se adaptar melhor às mudanças nas condições do mercado.

-

Análise de Múltiplos Períodos: Adicionar confirmação de tendência de um período de tempo superior, por exemplo, quando um sinal de compra é gerado no período atual, verificar se o período superior também está em tendência de alta. Isso reduziria negociações contra a tendência e melhoraria a taxa de acerto.

-

Gerenciamento Dinâmico de Posição: Substituir o número fixo de contratos (longQty=5, shortQty=5) por um cálculo dinâmico baseado no tamanho da conta, na volatilidade do mercado e no risco esperado. Isso pode melhorar a eficiência do uso de capital e o retorno ajustado ao risco.

-

Aprimoramento com Machine Learning: Introduzir algoritmos de aprendizado de máquina para prever quais rompimentos têm maior probabilidade de persistir, em vez de depender apenas da ultrapassagem dos limites de preço. Isso pode reduzir as perdas causadas por falsos rompimentos.

-

Consideração do Sorriso de Volatilidade: Incluir fatores de sorriso de volatilidade no cálculo do movimento esperado, definindo limites diferentes para subidas e descidas, já que o mercado geralmente apresenta maior volatilidade em quedas. A implementação pode ser feita calculando a volatilidade de alta e de baixa separadamente.

-

Otimização do Momento de Negociação: A estratégia atual executa negociações após a confirmação do candle, o que pode perder o melhor momento de entrada. Considere adicionar um mecanismo de confirmação intradiário que permita a entrada imediata quando certas condições forem atendidas.

-

Incorporação de Outros Indicadores Técnicos: Combinar RSI, volume, fluxo de capital e outros indicadores para construir um sistema de confirmação multifatorial. Isso melhoraria a qualidade dos sinais e reduziria negociações de falso rompimento.

-

Otimização da Estratégia de Stop Loss: Implementar uma lógica de stop loss mais inteligente, como definir stops com base em níveis de suporte/resistência ou ajustar dinamicamente a distância do trailing stop de acordo com a volatilidade do mercado.

Resumo

A Estratégia de Breakout Adaptativo com Volatilidade Black-Scholes e Otimização de Limiar Dinâmico representa uma profunda integração entre teoria e prática no trading quantitativo. A estratégia aplica modelos matemáticos da teoria de precificação de opções para calcular o movimento esperado do mercado e transformá-lo em limites de rompimento dinâmicos, capturando oportunidades de mercado de forma eficaz.

A principal vantagem da estratégia reside em sua adaptabilidade e base teórica, permitindo que mantenha um desempenho estável em diferentes ambientes de mercado. Além disso, mecanismos de gestão de risco abrangentes e um sistema de confirmação de tendência aumentam ainda mais a confiabilidade da estratégia. No entanto, os traders precisam estar atentos a riscos como falsos rompimentos e otimização de parâmetros.

Direções futuras de otimização podem focar no cálculo de volatilidade adaptativa, análise de múltiplos períodos, gerenciamento dinâmico de posição e aprimoramento com machine learning. Com melhorias contínuas, a estratégia tem potencial para fornecer retornos mais estáveis em diversas condições de mercado.

No geral, esta é uma estratégia quantitativa profissional construída sobre uma base teórica sólida, adequada para traders com certo conhecimento de estatística e mercados financeiros. Implementada corretamente e otimizada continuamente, pode trazer valor significativo para uma carteira de investimentos.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Black-Scholes Expected Breakout Enhanced Bias-Free", overlay=true, initial_capital=15000, currency=currency.USD, pyramiding=5, calc_on_order_fills=false, calc_on_every_tick=false, commission_type=strategy.commission.cash_per_contract, commission_value=0.12)

// User Inputs- 1