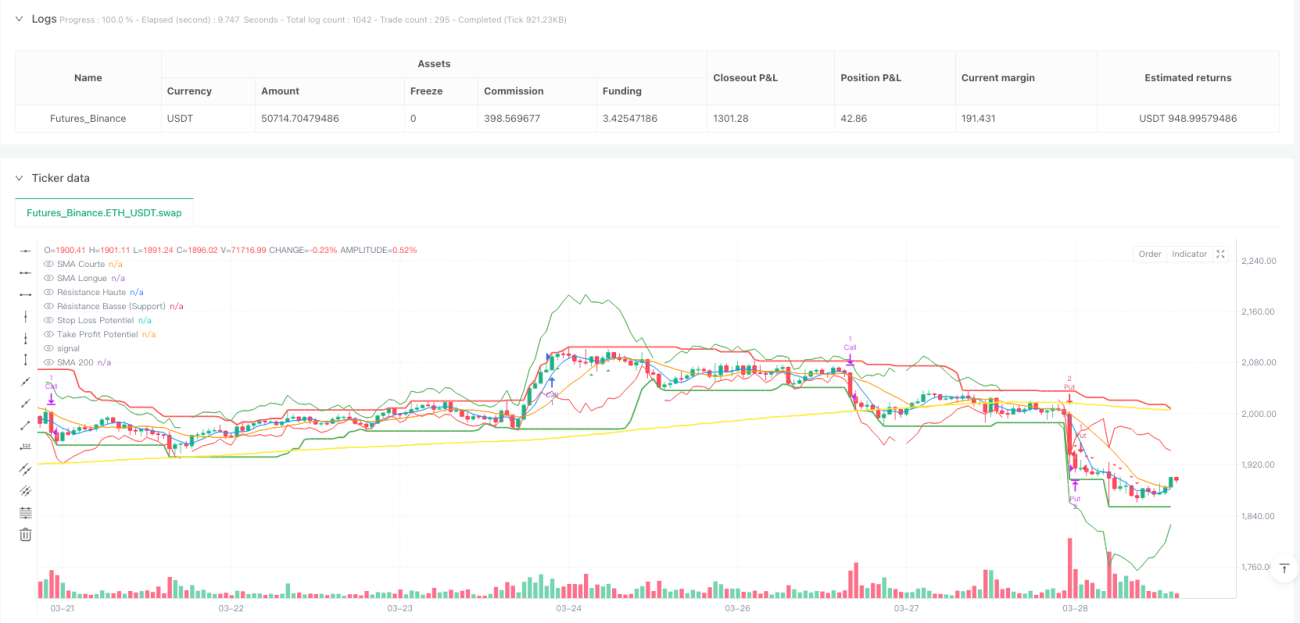

Visão Geral

Esta estratégia é uma estratégia de previsão de tendências de curto prazo multidimensional, focada em utilizar o efeito de sinergia de múltiplos indicadores técnicos para identificar e prever mudanças de tendência de curto prazo nos mercados financeiros. A estratégia integra ferramentas-chave de análise técnica, como Média Móvel Simples (SMA), Índice de Força Relativa (RSI), Índice de Movimento Direcional Médio (ADX), Average True Range (ATR), Moving Average Convergence Divergence (MACD) e Oscilador Estocástico (Stochastic), visando aumentar a precisão e a confiabilidade dos sinais de negociação.

Princípio da Estratégia

O princípio central desta estratégia baseia-se na análise sinérgica de múltiplos indicadores técnicos e em um mecanismo de confirmação de tendência. Os sinais de negociação são gerados considerando os seguintes fatores-chave:

- Cruzamento das médias móveis de curto e longo prazo

- Condições de sobrecompra/sobrevenda do RSI

- Mudanças na linha MACD e na linha de sinal

- Indicador de momento do Oscilador Estocástico

- Força da tendência medida pelo ADX

- Tendência geral do mercado pela média móvel de 200 períodos

- Volatilidade recente do mercado

A estratégia calcula dinamicamente potenciais pontos de entrada, stop loss e take profit, ajustando esses parâmetros críticos com base na volatilidade recente do mercado, permitindo assim o gerenciamento de risco e a execução das negociações.

Vantagens da Estratégia

- Análise combinada de múltiplos indicadores: ao integrar vários indicadores técnicos, reduz o risco de sinais falsos que um único indicador poderia gerar.

- Gerenciamento dinâmico de risco: mecanismos de stop loss e take profit baseados no ATR ajustam as posições conforme a volatilidade do mercado.

- Flexibilidade de timeframe: suporta diferentes períodos de negociação, de 5 minutos a 4 horas.

- Tamanho de posição adaptável: ajusta dinamicamente o tamanho da posição com base no capital disponível e no percentual de risco por operação.

- Confirmação de força da tendência: o ADX confirma a validade da tendência, evitando negociações frequentes em mercados laterais.

Riscos da Estratégia

- A complexidade de múltiplos indicadores pode causar atraso na geração de sinais.

- Em ambientes de mercado altamente instáveis, os indicadores podem fornecer sinais contraditórios.

- Os resultados de backtest podem não representar integralmente o desempenho real futuro.

- A negociação com alavancagem pode ampliar significativamente as perdas.

- Não são considerados fatores fundamentais nem eventos repentinos do mercado.

Direções de Otimização

- Introduzir algoritmos de aprendizado de máquina para ajustar dinamicamente os pesos dos indicadores.

- Adicionar mais indicadores fundamentalistas e de sentimento.

- Desenvolver algoritmos de gerenciamento de posição mais inteligentes.

- Personalizar parâmetros para diferentes mercados e tipos de ativos.

- Integrar análise de notícias em tempo real e sentimento de redes sociais.

Resumo

Esta é uma estratégia de previsão de tendências de curto prazo multidimensional e orientada por dados, que visa aumentar a precisão e a confiabilidade das decisões de negociação por meio de uma combinação complexa de indicadores técnicos e mecanismos dinâmicos de gerenciamento de risco. Embora a estratégia apresente vantagens teóricas significativas, sua aplicação prática requer cautela, além de contínuos backtestes e otimizações.

- 1