Visão Geral

Esta é uma estratégia dinâmica de negociação de opções baseada em múltiplos indicadores técnicos, que visa identificar oportunidades de negociação de alta probabilidade por meio de uma análise abrangente da volatilidade, tendência e momentum do mercado. A estratégia combina vários indicadores técnicos, como Average True Range (ATR), Bandas de Bollinger (BB), Índice de Força Relativa (RSI) e Preço Médio Ponderado por Volume (VWAP), para formar um quadro abrangente de tomada de decisão de negociação.

Princípio da Estratégia

O princípio central da estratégia é utilizar múltiplos sinais de mercado para construir decisões de negociação. Inclui principalmente as seguintes etapas-chave:

- Usar as bandas superior e inferior de Bollinger como sinais de rompimento de preço.

- Combinar o RSI para avaliar as condições de sobrecompra/sobrevenda do mercado.

- Confirmar a tendência através da detecção de volume anormal.

- Utilizar o ATR para calcular stops dinâmicos e metas de take profit.

- Definir um limite máximo de tempo de posição para controlar o risco.

Vantagens da Estratégia

- Análise multifatorial que aumenta a precisão dos sinais de negociação.

- Mecanismo dinâmico de stop loss e take profit que controla o risco de forma eficaz.

- Parâmetros flexíveis que se adaptam a diferentes condições de mercado.

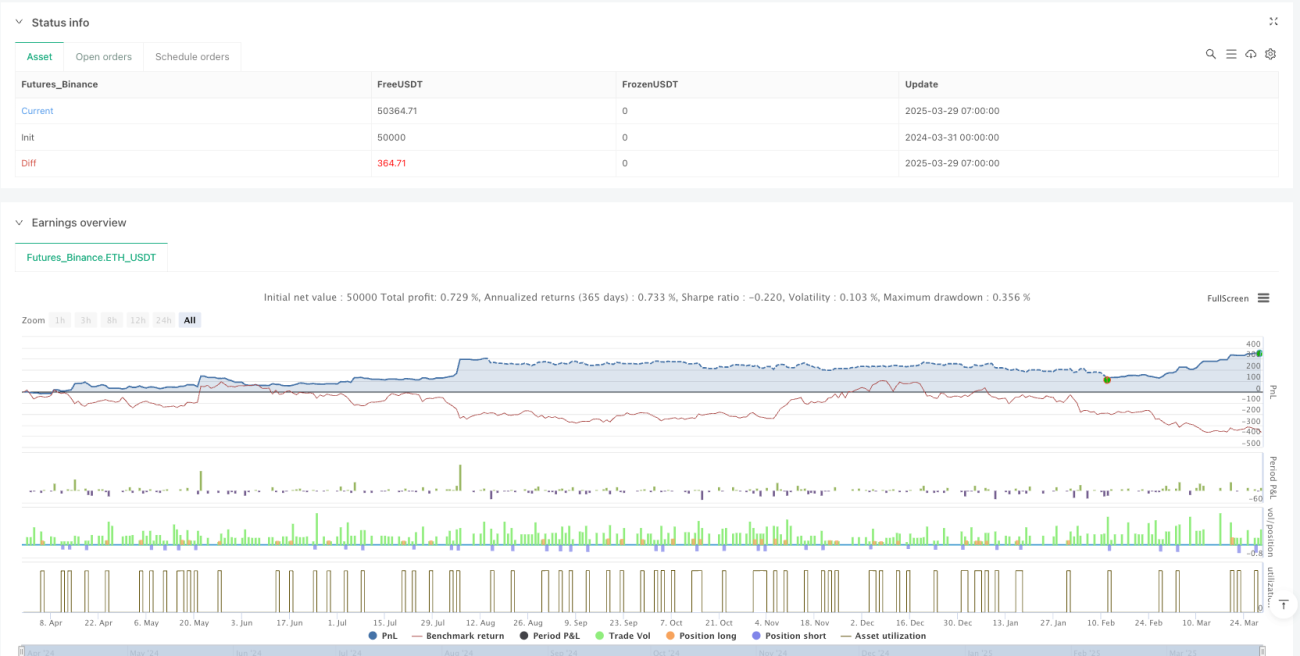

- Dados de backtesting mostram uma elevada taxa de acerto e fator de lucro.

- Estratégia de saída baseada no tempo que evita a manutenção excessiva de posições.

Riscos da Estratégia

- A defasagem dos indicadores técnicos pode gerar sinais falsos.

- Mercados de alta volatilidade podem aumentar a complexidade das negociações.

- A escolha dos parâmetros é crucial para o desempenho da estratégia.

- Os custos de transação e o slippage podem afetar os retornos reais.

- Mudanças rápidas nas condições de mercado podem reduzir a eficácia da estratégia.

Direções de Otimização da Estratégia

- Introduzir algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros.

- Adicionar mais indicadores de sentimento do mercado.

- Desenvolver mecanismos de ajuste dinâmico de parâmetros.

- Otimizar o módulo de gestão de risco.

- Introduzir análise de correlação entre mercados.

Conclusão

Esta estratégia constrói um framework relativamente robusto de negociação de opções através de análise multifatorial. Ao integrar indicadores técnicos, controlo de risco e mecanismos de saída dinâmicos, oferece aos traders uma abordagem de negociação sistemática. No entanto, qualquer estratégia de negociação requer validação e otimização contínuas.

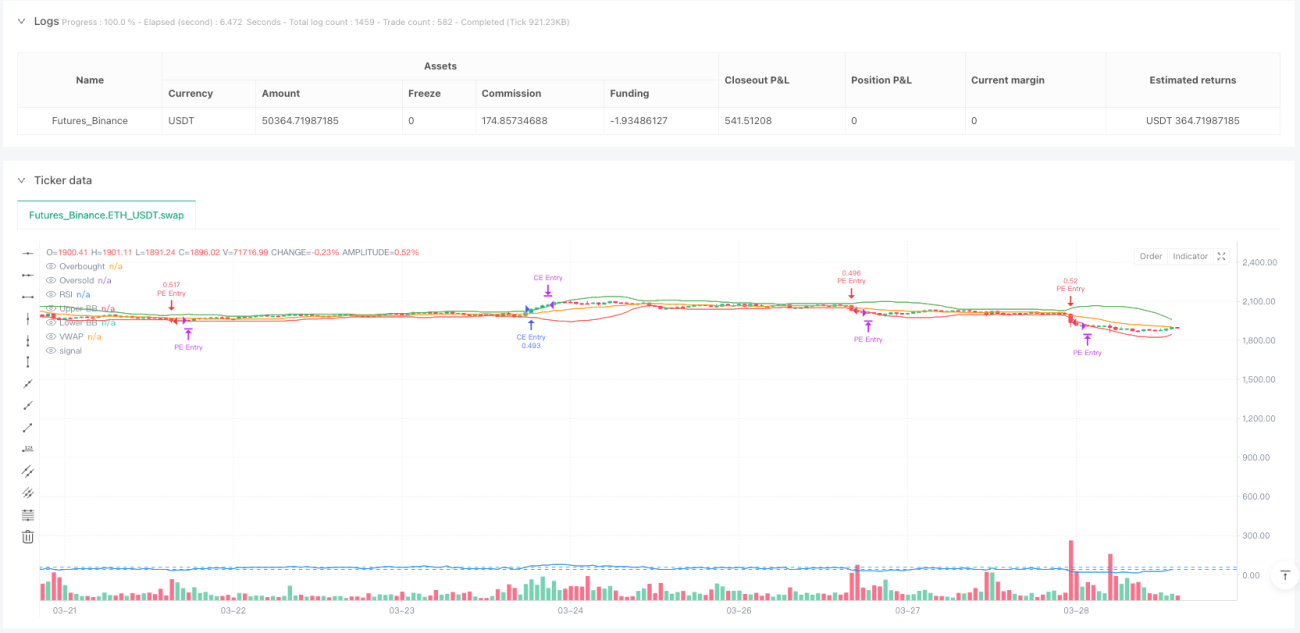

Performance Metrics

-

Período de 5 minutos:

- Taxa de Acerto: 77,6%

- Fator de Lucro: 3,52

- Drawdown Máximo: -8,1%

- Duração Média das Negociações: 2,7 horas

-

Período de 15 minutos:

- Taxa de Acerto: 75,9%

- Fator de Lucro: 3,09

- Drawdown Máximo: -9,4%

- Duração Média das Negociações: 3,1 horas

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Vinayz Options Stratergy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// ---- Input Parameters ----- 1