20 Estratégias de Negociação Quantitativa para Quebra de Tendência de Média Móvel

Visão geral

A estratégia é um sistema de negociação de acompanhamento de tendências baseado na média móvel de 20 dias do índice (EMA). A ideia central é capturar oportunidades de tendências múltiplas acima da linha média de 20 dias e sair da posição quando o preço cai abaixo da linha média. A estratégia é simples e intuitiva e se aplica a ativos tendenciais que gostam de operar acima do nível da linha do sol.

Princípio da estratégia

O princípio central da estratégia baseia-se na teoria linear da análise técnica, sendo a lógica de implementação concreta a seguinte:

- Calcular a média móvel de 20 dias (EMA) como referência técnica chave.

- Sinais de entrada: Quando o preço se move sobre a EMA de 20 dias, o sistema gera sinais de entrada múltiplos.

- Sinais de saída: quando o preço atravessa a EMA de 20 dias, o sistema gera um sinal de parada (ta.crossunder detecta a ruptura).

- Gerenciamento de posições: 100% dos fundos da conta em cada transação.

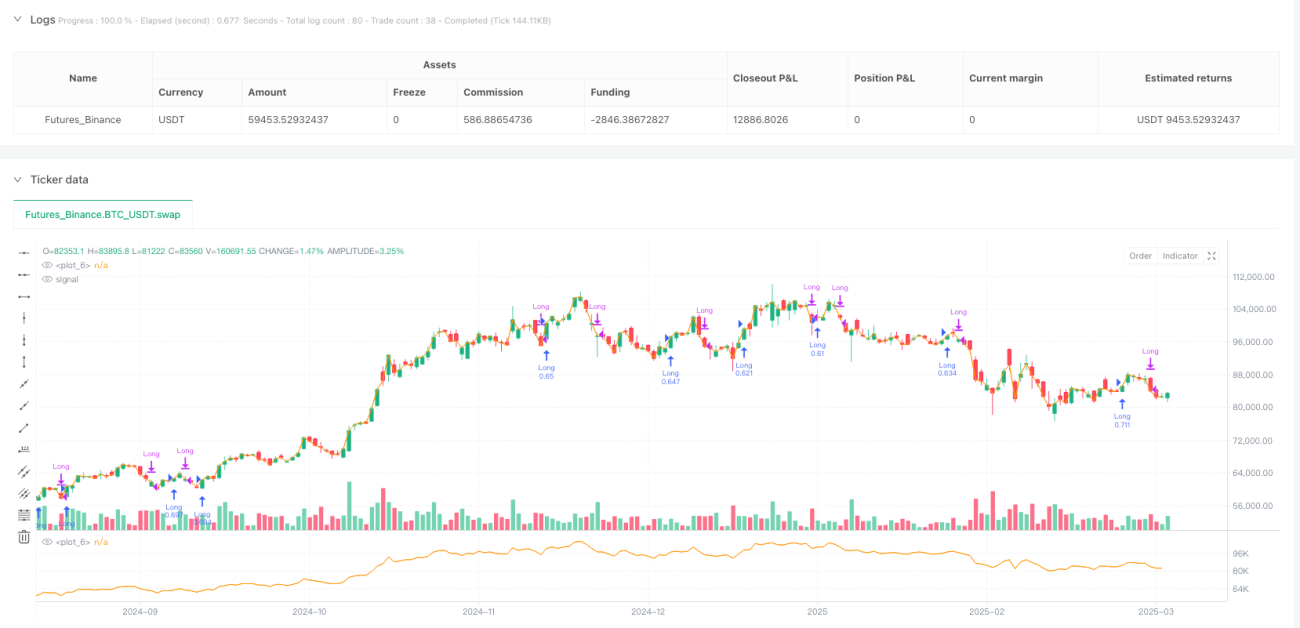

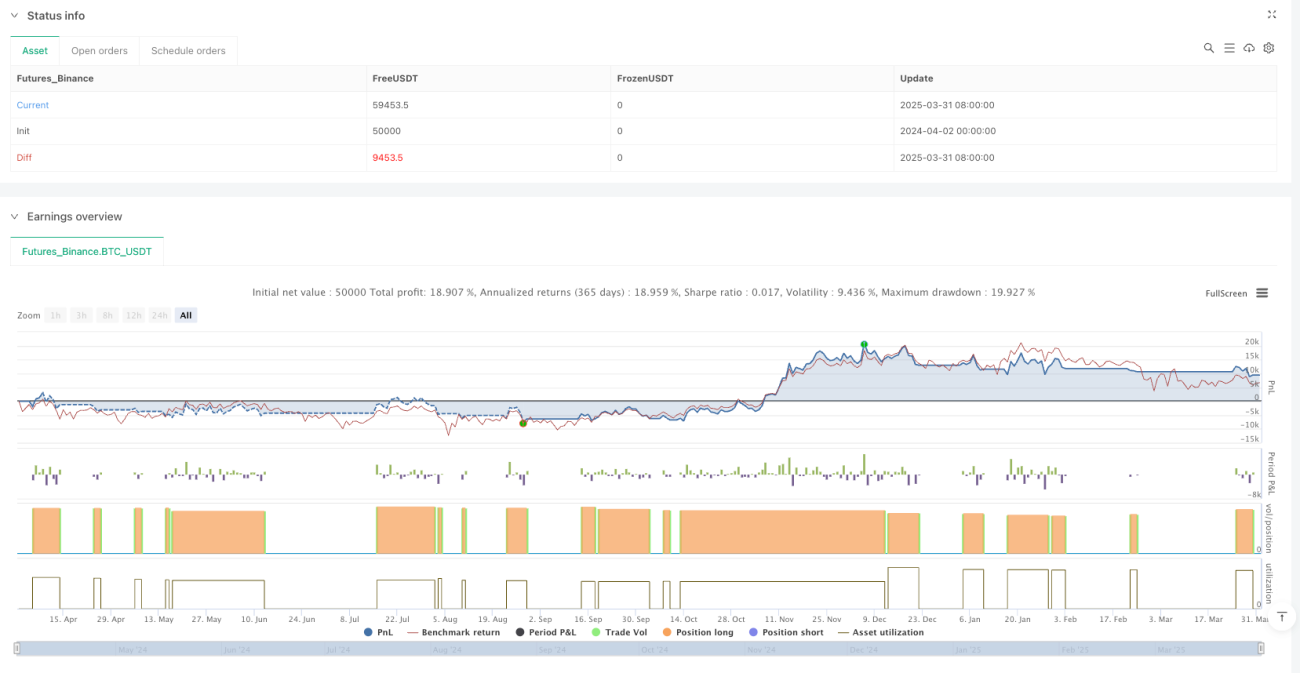

- A estratégia é a mesma de calcular a taxa de sucesso de uma transação, mostrando a taxa de sucesso e o número total de transações em tempo real no gráfico.

A partir da implementação do código, a estratégia é escrita em linguagem Pine Script e retrospectiva através do módulo de estratégia do TradingView. Condições de entrada (longCondition) e condições de saída (exitCondition) são claramente definidas, a execução da transação é simples e intuitiva. A estratégia também inclui a lógica de cálculo de ganhos, que determina se a transação é lucrativa ou não, comparando o lucro líquido no momento da posição em aberto, e exibindo os dados de ganhos dinamicamente no gráfico.

Vantagens estratégicas

-

**Simples e fácil de entender.**A lógica da estratégia é clara, sem complexas combinações de indicadores, é fácil de entender e executar, reduzindo a carga psicológica dos comerciantes.

-

Captação de tendênciasA EMA do dia 20 é um indicador eficaz de tendências a médio prazo, capaz de filtrar o ruído do mercado de curto prazo e de capturar eficazmente a direção das principais tendências.

-

Automatização de transaçõesA estratégia é clara e pode ser executada de forma totalmente automatizada, eliminando a interferência emocional humana.

-

Altamente adaptávelA estratégia aplica-se a uma variedade de ativos tendenciais, em especial a variedades com características de tendência visíveis no nível do Sol.

-

Acompanhamento de desempenhoA função de estatística de taxa de vitória embutida permite que os traders avaliem objetivamente a eficácia da estratégia em tempo real.

-

Gestão de riscos claraA partir de agora, a tendência é para que os investidores se comprometam a manter os preços baixos, mas a tendência é para que os investidores se comprometam a manter os preços baixos, mas a tendência é para que os investidores se comprometam a manter os preços baixos.

-

Eficiência financeiraA estratégia utiliza operações de posição cheia após a confirmação de uma tendência, permitindo aproveitar ao máximo a eficiência de capital em uma tendência forte.

Risco estratégico

-

Mercado de choque não está indo bemEm mercados de volatilidade horizontal, a frequente passagem de 20 dias de EMA pode levar a operações frequentes e a "lavagem de notas", resultando em pequenos prejuízos consecutivos.

-

Problemas de atrasoComo um indicador de atraso, a EMA tem um certo atraso no ponto de mudança de tendência, o que pode levar a entradas ou saídas tardias, perdendo o melhor preço.

-

Falta de parâmetros de controle de riscoA estratégia atual não tem parâmetros de stop loss e stop loss, o que pode levar a um maior risco de retração em situações extremas.

-

A gestão de fundos é demasiado radicalA estratégia padrão é negociar com 100% de capital, sem ajustar o tamanho da posição com base na volatilidade, assumindo maior risco.

-

Excessiva dependência de um único indicadorA falta de um mecanismo de confirmação multi-indicador pode gerar sinais errados.

-

Detecção de risco de desvioUma estratégia simples de equilíbrio pode ter um bom desempenho em retrospectivas, mas pode ser afetada por fatores como slippage, liquidez e comissões em ações reais.

-

Falta de filtragem do mercadoNão há parâmetros de estratégia ajustados de acordo com diferentes circunstâncias de mercado, como a intensidade da tendência e a volatilidade, com adaptabilidade limitada.

Direção de otimização da estratégia

-

Filtragem de intensidade de tendência: Pode ser introduzido um indicador de força de tendência, como o ADX (indicador de direção média), apenas para negociação em ambientes de mercado com tendência clara, evitando a negociação freqüente em mercados de turbulência.

-

Mecanismo de confirmação de múltiplos períodos: Combinação de níveis mais elevados (como a linha de circunferência) e níveis mais baixos (como a linha de 4 horas) de confirmação de direção de tendência, melhorando a qualidade do sinal.

-

Definição de perda dinâmicaIntrodução do indicador ATR, que define o stop loss dinâmico e ajusta a margem de risco de acordo com as flutuações do mercado.

-

Optimizar a gestão de fundos: Ajuste o tamanho da posição de acordo com a taxa de flutuação ou risco, por exemplo, reduzir a posição quando há alta flutuação e aumentar a posição quando há baixa flutuação.

-

Confirmação de admissão: Combinação de análise de volume de transação para garantir que o sinal de ruptura tenha suporte suficiente para o volume de transação, aumentando a confiabilidade do sinal.

-

Parâmetros de otimização e adaptação: Optimização de parâmetros para o ciclo EMA, e até mesmo considerar o uso de uma linha de média adaptativa (como KAMA), melhor adaptada a diferentes condições de mercado.

-

Adição de proteção aos lucrosA função de bloqueio de rastreamento foi projetada para proteger os lucros obtidos em situações de tendência e aumentar a taxa de ganhos e perdas.

-

Adicionar filtragem sazonal ou temporal: Optimizar o tempo de negociação, adicionando condições de filtragem de tempo para regularidades sazonais que possam existir em determinados ativos.

Resumir

A estratégia de negociação de quantificação de ruptura de tendência de 20 linhas médias é um sistema de seguimento de tendência simples e clássico, que opera por meio da captura de preços e sinais de cruzamento com a EMA de 20 dias. A maior vantagem da estratégia é a clareza lógica, a facilidade de execução e monitoramento, especialmente adequada para ambientes de mercado com clara tendência. No entanto, como uma estratégia de indicador único, também enfrenta os riscos típicos de fraco desempenho no mercado de choque e atraso no sinal.

A estratégia pode ser significativamente melhorada adicionando filtragem de intensidade de tendência, confirmação de múltiplos ciclos, stop loss dinâmico e otimização da gestão de fundos. Ao usar esta estratégia, os comerciantes devem prestar atenção à adaptabilidade do ambiente de mercado e fazer ajustes específicos de acordo com as características de cada tipo de negociação.

Em geral, é uma estratégia básica para iniciantes em negociação de quantidade, mas também pode ser usado como um componente básico de sistemas de negociação mais complexos. Com otimização e aperfeiçoamento contínuos, tem o potencial de ser um sistema de negociação robusto, contribuindo com um retorno de alfa contínuo para o portfólio.

- 1