Estratégia de trading de tripla quebra de candle com média suavizada de momentum

Visão Geral

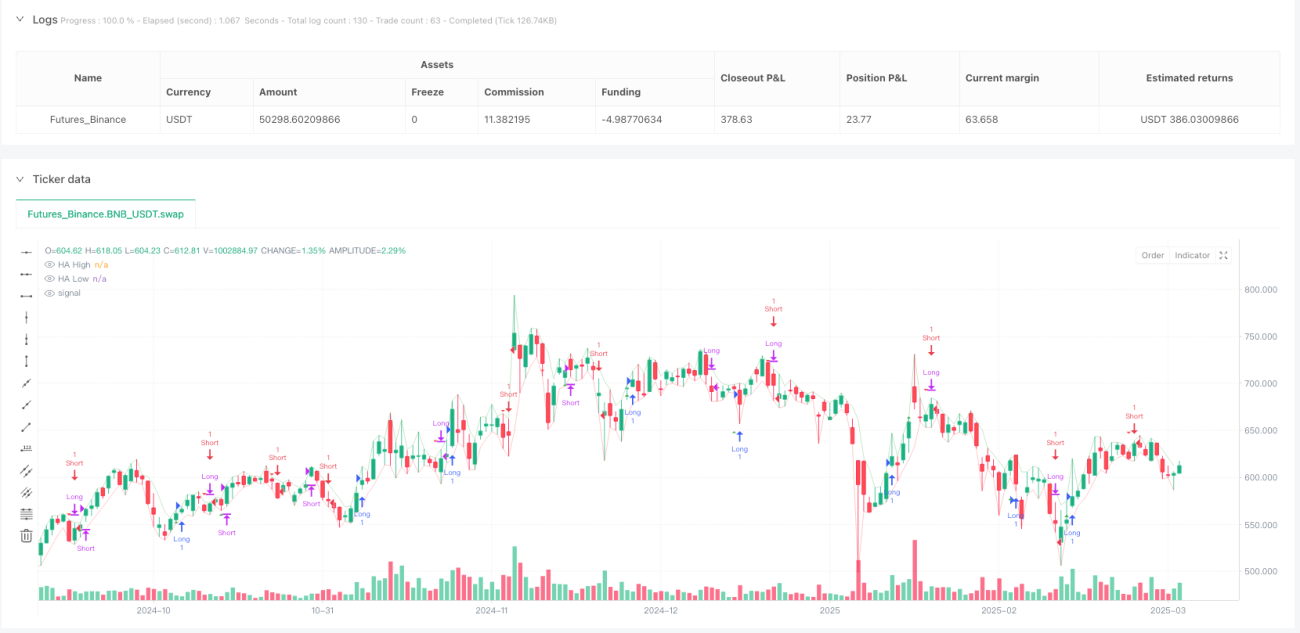

A estratégia de negociação de quebra de três velas com média suavizada por momento é um sistema de acompanhamento de tendência baseado no gráfico de velas Heikin-Ashi. Essa estratégia identifica tendências contínuas do mercado e entra na negociação após a confirmação do momento. A ideia central é observar a formação de três velas Heikin-Ashi consecutivas da mesma cor, aguardar o aparecimento de uma vela de reversão e então entrar no mercado quando o preço romper o máximo ou mínimo dessa vela de reversão. Esse método visa capturar o rompimento do momento após a reversão da tendência, melhorando a precisão do momento de entrada e reduzindo a interferência de sinais falsos. A estratégia é particularmente eficaz para o acompanhamento de tendências de médio e longo prazo, pois utiliza velas Heikin-Ashi para suavizar os dados de preço, filtrar o ruído do mercado e estabelecer condições rigorosas de entrada e saída, garantindo que os sinais de negociação tenham confiabilidade suficiente.

Princípio da Estratégia

O núcleo da estratégia é a técnica de velas Heikin-Ashi, um gráfico de velas modificado originário do Japão que suaviza as flutuações de preço calculando a média dos preços de abertura, fechamento, máxima e mínima. Ao contrário dos candles tradicionais, as velas Heikin-Ashi mostram a direção da tendência de forma mais clara, reduzindo o impacto do ruído do mercado.

O mecanismo de funcionamento da estratégia é o seguinte:

-

Cálculo dos valores Heikin-Ashi:

- Fechamento HA = (Abertura + Máxima + Mínima + Fechamento) / 4

- Abertura HA = (Abertura + Fechamento) da vela HA anterior / 2

- Máxima HA = Máximo valor entre a máxima, a abertura HA e o fechamento HA

- Mínima HA = Mínimo valor entre a mínima, a abertura HA e o fechamento HA

-

Lógica de entrada longa:

- Identificar três velas HA vermelhas (de baixa) consecutivas, seguidas por uma vela verde (de alta)

- Registrar o preço máximo dessa vela verde

- Quando a próxima vela romper o máximo dessa vela verde, dispara o sinal de entrada longa

-

Lógica de saída longa:

- Após a entrada longa, aguardar a formação da primeira vela HA vermelha

- Registrar o preço mínimo dessa vela vermelha

- Quando o preço romper o mínimo dessa vela vermelha, dispara o sinal de saída longa

-

Lógica de entrada curta:

- Identificar três velas HA verdes (de alta) consecutivas, seguidas por uma vela vermelha (de baixa)

- Registrar o preço mínimo dessa vela vermelha

- Quando a próxima vela romper o mínimo dessa vela vermelha, dispara o sinal de entrada curta

-

Lógica de saída curta:

- Após a entrada curta, aguardar a formação da primeira vela HA verde

- Registrar o preço máximo dessa vela verde

- Quando o preço romper o máximo dessa vela verde, dispara o sinal de saída curta

Esse design garante que o trader só entre no mercado após a confirmação do momento da tendência, aumentando a probabilidade de sucesso da negociação.

Vantagens da Estratégia

Através de uma análise aprofundada do código, podemos resumir as seguintes vantagens significativas da estratégia:

-

Filtragem de ruído: A técnica de velas Heikin-Ashi suaviza os dados de preço, reduzindo o ruído do mercado e o impacto de sinais falsos, tornando a direção da tendência mais clara.

-

Confirmação de momento: A estratégia exige três velas consecutivas da mesma cor seguidas por uma vela de reversão, e somente dispara o sinal após o rompimento do nível de preço chave. Esse mecanismo de múltiplas confirmações aumenta a confiabilidade do sinal.

-

Precisão no momento de entrada: Ao esperar que o preço rompa o nível chave, a estratégia garante a entrada somente após o momento da tendência estar claro, evitando entradas prematuras que poderiam sofrer falsos rompimentos.

-

Regras de saída claras: A estratégia estabelece condições de stop loss claras: quando o mercado forma uma vela de reversão e rompe seu nível chave, a posição é automaticamente fechada. Isso reduz o risco de manter a posição e protege os lucros.

-

Feedback visual: A estratégia fornece sinais visuais claros, incluindo marcações gráficas dos sinais de negociação e visualização dos pontos altos e baixos do Heikin-Ashi, permitindo que o trader compreenda intuitivamente as condições do mercado.

-

Sistema de alerta flexível: As condições de alerta integradas ajudam o trader a identificar oportunidades de negociação em potencial de forma oportuna, aumentando a eficiência operacional.

-

Alta adaptabilidade: Embora o código não tenha parâmetros explícitos, a lógica básica da estratégia pode ser facilmente adaptada a diferentes períodos de tempo e condições de mercado, aumentando sua utilidade.

Riscos da Estratégia

Apesar das muitas vantagens, a estratégia também apresenta alguns riscos e limitações potenciais:

-

Risco de atraso (lag): Embora as velas Heikin-Ashi suavizem o preço, elas também introduzem um certo atraso. Isso pode fazer com que o trader perca o melhor ponto de entrada ou saída em mercados com reversões rápidas.

Solução: Pode-se combinar indicadores técnicos mais sensíveis, como RSI ou MACD, para identificar sinais de reversão potenciais com antecedência.

-

Desempenho ruim em mercados laterais: Estratégias de acompanhamento de tendência geralmente têm desempenho fraco em mercados laterais (range), podendo gerar sinais falsos frequentes com perdas consecutivas.

Solução: Adicionar lógica de julgamento da estrutura do mercado, como usar o indicador ADX para filtrar ambientes de baixa volatilidade, ou desativar temporariamente a estratégia em mercados laterais.

-

Risco de parâmetros fixos: A estratégia usa uma regra fixa de três velas, que pode não ser a ideal em diferentes condições de mercado.

Solução: Parametrizar o número de velas consecutivas, permitindo ajustes de acordo com diferentes mercados e períodos de tempo.

-

Falta de mecanismo de stop loss: Embora a estratégia tenha regras de saída claras, não há um stop loss fixo. Em condições extremas de mercado, isso pode levar a perdas grandes.

Solução: Adicionar um mecanismo de stop loss baseado em ATR ou porcentagem fixa para limitar a perda máxima por negociação.

-

Risco de overfitting no backtest: A estratégia pode ter um bom desempenho em condições específicas de mercado, mas pode não se aplicar a todos os ambientes.

Solução: Realizar backtests em diferentes períodos de tempo e condições de mercado para garantir a robustez da estratégia.

Direções de Otimização

Com base na análise aprofundada do código, aqui estão algumas direções possíveis para otimização:

-

Otimização de parâmetros: Tornar o número de velas consecutivas um parâmetro ajustável, em vez de fixo em três. Diferentes mercados e períodos de tempo podem exigir diferentes números de confirmação. Parametrizar permite otimizar para ativos específicos. A vantagem é aumentar a adaptabilidade da estratégia, garantindo bom desempenho em diferentes ambientes de mercado.

-

Adicionar filtro de volatilidade: Integrar o indicador ATR (Average True Range) para avaliar a volatilidade do mercado e ajustar as condições de entrada de acordo. Em ambientes de alta volatilidade, pode ser necessária uma confirmação mais rigorosa; em baixa volatilidade, as condições podem ser flexibilizadas. Isso ajuda a reduzir negociações falsas em ambientes de baixa volatilidade.

-

Adicionar filtro de tendência: Introduzir o ADX (Average Directional Index) ou um sistema de médias móveis para confirmar a direção geral da tendência do mercado, considerando sinais apenas quando a tendência estiver clara. Por exemplo, considerar negociações de tendência apenas quando ADX > 25, o que pode melhorar significativamente o desempenho em mercados com tendência.

-

Melhorar o mecanismo de stop loss: Adicionar um stop loss dinâmico baseado em ATR ou introduzir um trailing stop para tornar a proteção de lucros mais flexível. Por exemplo, definir um stop loss inicial a 1,5 vezes a distância do ATR do preço de entrada e ajustá-lo conforme o preço se move a favor.

-

Adicionar confirmação de volume: Exigir que o sinal de rompimento seja acompanhado por aumento de volume para aumentar a confiabilidade do sinal. A confirmação de volume ajuda a distinguir entre rompimentos reais e falsos, melhorando a precisão da entrada.

-

Otimização do gerenciamento de risco: Adicionar funcionalidade de dimensionamento de posição que calcule automaticamente o tamanho da negociação com base na volatilidade do mercado e no tamanho da conta. Isso pode ser feito definindo o risco por negociação em no máximo 1-2% da conta, controlando efetivamente o drawdown.

-

Análise de múltiplos períodos de tempo: Combinar a confirmação de tendências de períodos de tempo mais longos, entrando apenas quando múltiplos períodos de tempo estiverem alinhados na mesma direção. Por exemplo, considerar entrada apenas quando o gráfico diário e o de 4 horas mostrarem a mesma tendência, aumentando a taxa de acerto.

Resumo

A estratégia de negociação de quebra de três velas com média suavizada por momento é um sistema que combina a técnica de suavização das velas Heikin-Ashi com o conceito de rompimento de tendência. Ela identifica um padrão formado por três velas consecutivas da mesma cor e aguarda o rompimento do nível de preço chave para confirmar o momento da tendência, gerando sinais de negociação de alta qualidade. A principal vantagem da estratégia é sua capacidade de filtrar o ruído do mercado, fornecer condições claras de entrada e saída e aumentar a confiabilidade dos sinais por meio de múltiplos mecanismos de confirmação.

No entanto, a estratégia também apresenta alguns riscos potenciais, como o atraso inerente ao Heikin-Ashi, desempenho fraco em mercados laterais e falta de parâmetros adaptativos. Ao adicionar filtros de tendência, ajuste de volatilidade, melhorias no stop loss, confirmação de volume e outras otimizações, pode-se melhorar ainda mais o desempenho e a robustez da estratégia.

Em suma, este é um sistema de acompanhamento de tendência bem projetado, especialmente adequado para traders de médio e longo prazo. Com otimização razoável de parâmetros e gerenciamento de risco, a estratégia pode oferecer oportunidades de negociação estáveis em diversos ambientes de mercado. Para traders que buscam métodos de acompanhamento de tendência, esta é uma estrutura de estratégia base que vale a pena considerar, passível de personalização e otimização adicional de acordo com o estilo de negociação e as preferências de mercado de cada um.

- 1