Estratégia de acompanhamento de tendência em múltiplos prazos baseada na combinação de EMA e Supertrend

Visão Geral

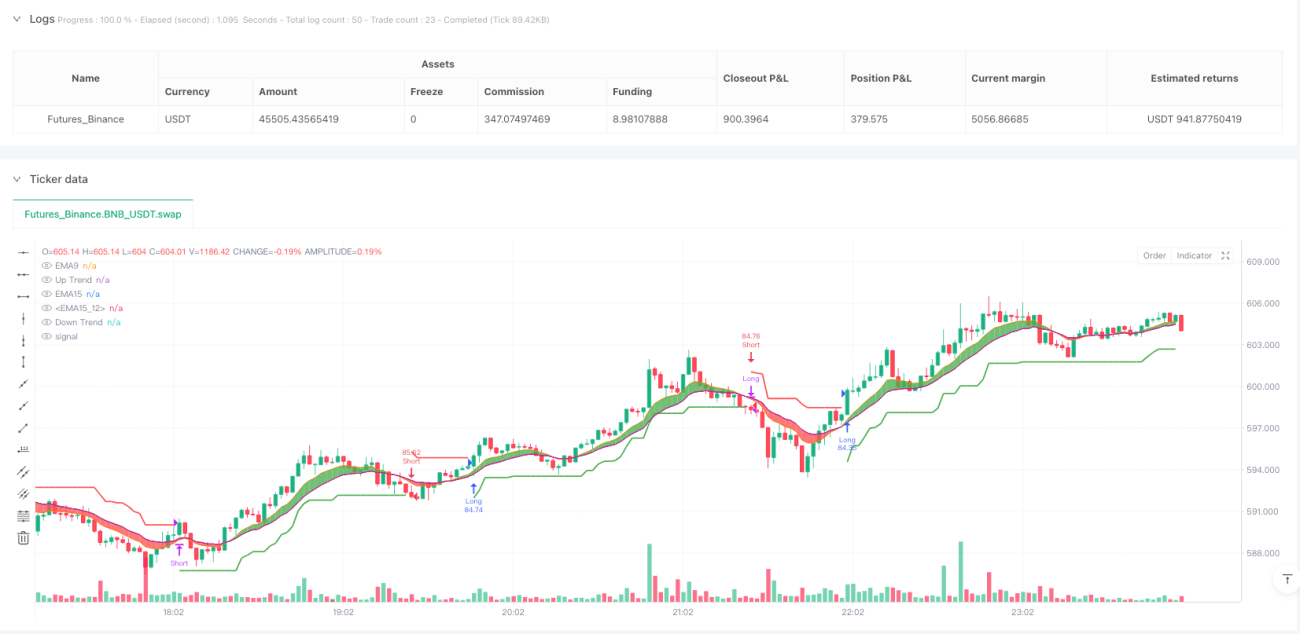

A estratégia de acompanhamento de tendência em múltiplos períodos baseada na combinação de EMA e Supertrend é um sistema de negociação quantitativo abrangente, que captura as tendências do mercado e gera sinais de negociação através da combinação de múltiplas médias móveis e do indicador Supertrend. A estratégia utiliza três médias móveis exponenciais (EMA) de diferentes períodos como uma avaliação preliminar da direção da tendência, combinadas com o indicador Supertrend baseado no ATR (Average True Range) como principal fundamento para entrada e saída. A estratégia é particularmente adequada para gráficos Renko, que filtram o ruído do mercado e exibem movimentos de preço de forma mais clara.

Princípio da Estratégia

O princípio central da estratégia baseia-se em um mecanismo de confirmação colaborativa de múltiplos indicadores técnicos, incluindo os seguintes componentes principais:

-

Sistema de Cruzamento de Múltiplas EMAs: A estratégia utiliza três médias móveis exponenciais de diferentes períodos (9, 15 e 15) para julgar a direção geral da tendência do mercado. Quando a EMA rápida (período 9) está acima da EMA lenta (período 15), identifica-se uma tendência de alta; caso contrário, uma tendência de baixa.

-

Indicador Supertrend: Calcula bandas superior e inferior com base no ATR (Average True Range). Quando o preço rompe a banda superior, a tendência muda para alta; quando rompe a banda inferior, muda para baixa. A estratégia utiliza um período ATR de 10 e um multiplicador de 3,0.

-

Mecanismo de Confirmação de Tendência: A estratégia só gera sinais de negociação quando a direção da tendência da EMA está alinhada com a direção da tendência do Supertrend, reduzindo a probabilidade de sinais falsos.

-

Lógica de Geração de Sinais:

- Sinal de Compra: Quando o Supertrend muda de baixa para alta, e a EMA rápida está acima da EMA lenta.

- Sinal de Venda: Quando o Supertrend muda de alta para baixa, e a EMA rápida está abaixo da EMA lenta.

-

Gestão de Posição: A estratégia utiliza uma porcentagem do patrimônio da conta (100%) como tamanho de posição padrão, proporcionando um mecanismo de ajuste dinâmico baseado no tamanho da conta.

Vantagens da Estratégia

-

Múltiplos Mecanismos de Confirmação: Ao exigir que a tendência da EMA e o sinal do Supertrend estejam alinhados, reduz significativamente a possibilidade de sinais de negociação incorretos, melhorando a robustez da estratégia.

-

Eficácia no Acompanhamento de Tendências: A estratégia é excelente para capturar tendências de médio a longo prazo, especialmente em mercados com forte persistência, permitindo acompanhar a tendência e manter a posição por tempo suficiente para obter lucros consideráveis.

-

Adaptabilidade: O indicador Supertrend é baseado no ATR, ajustando-se automaticamente à volatilidade do mercado, mantendo a eficácia da estratégia em diferentes ambientes de volatilidade.

-

Equilíbrio na Frequência de Negociação: Não negocia com muita frequência, evitando altos spreads e comissões, nem é excessivamente conservador, perdendo oportunidades importantes, alcançando um bom equilíbrio na frequência de negociação.

-

Efeito Visual: A estratégia exibe visualmente o estado atual da tendência através de áreas preenchidas com cores, verde para tendência de alta e vermelho para tendência de baixa, melhorando a percepção do trader sobre as condições do mercado.

-

Sinergia com Gráficos Renko: A estratégia é particularmente adequada para uso com gráficos Renko, reduzindo ainda mais o impacto do ruído do mercado e melhorando a qualidade dos sinais.

Riscos da Estratégia

-

Risco de Reversão de Tendência: Em mercados laterais, a estratégia pode sofrer frequentes falsos rompimentos, resultando em múltiplas entradas e saídas e gerando perdas consecutivas. Para mitigar isso, pode-se considerar a introdução de um filtro de volatilidade ou a adição de condições de confirmação para reduzir sinais falsos.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à configuração de parâmetros como o período da EMA e o multiplicador do ATR, e os parâmetros ótimos podem variar significativamente em diferentes condições de mercado. Recomenda-se realizar backtests em diferentes ambientes de mercado para encontrar combinações robustas de parâmetros.

-

Problema de Atraso: Como estratégia de acompanhamento de tendência, há um certo atraso nos sinais, podendo perder parte do movimento no início da tendência ou devolver parte dos lucros no final dela. Pode-se considerar a adição de indicadores de curto prazo mais sensíveis como auxiliares para otimizar os momentos de entrada e saída.

-

Risco de Posição: A estratégia atual usa um percentual fixo de 100% do patrimônio como tamanho de posição, o que pode representar um risco excessivo em mercados de alta volatilidade. Recomenda-se introduzir um mecanismo de gestão de posição dinâmica, ajustando o tamanho da posição de acordo com a volatilidade do mercado e a intensidade do sinal de negociação.

-

Falta de Stop Loss: O código não possui um stop loss definido, o que pode levar a grandes perdas em caso de reversão abrupta da tendência. Condições de stop loss adequadas devem ser adicionadas para limitar a perda máxima por negociação.

Direções de Otimização da Estratégia

-

Seleção Diversificada de Parâmetros: Atualmente, os dois períodos de EMA na estratégia são definidos com o mesmo valor (15). Recomenda-se diferenciá-los, como 9, 15, 21, para fornecer uma hierarquia de tendência mais clara.

-

Adicionar Condições de Filtro: Considere adicionar condições adicionais, como confirmação de volume, filtro de volatilidade ou análise de estrutura de mercado, para reduzir ainda mais os sinais falsos. Por exemplo, permitir negociações apenas quando a volatilidade do mercado estiver dentro de uma faixa específica.

-

Otimizar a Gestão de Posição: Introduzir gestão de posição dinâmica baseada no ATR, reduzindo a posição em alta volatilidade e aumentando em baixa volatilidade, para equilibrar risco e retorno.

-

Adicionar Stop Loss e Take Profit: Configurar stop loss dinâmico baseado no ATR e condições de take profit baseadas na relação risco-retorno, otimizando a gestão de capital e o controle de risco.

-

Filtro de Tempo: Analisar o desempenho da estratégia em diferentes períodos do dia, evitando horários de negociação ineficientes ou de alto risco, negociando apenas nos períodos de melhor desempenho.

-

Aprimorar a Lógica de Julgamento de Tendência: A lógica atual de julgamento de tendência é relativamente simples. Considere adicionar métodos mais complexos, como considerar a direção da tendência em prazos mais longos ou usar análise de estrutura de preços (máximas e mínimas) como auxílio.

-

Melhorar a Nomenclatura: O código atual utiliza nomes de variáveis não padronizados (como Curly_Fries, Popeyes, etc.), que devem ser alterados para nomes mais descritivos e profissionais, melhorando a legibilidade e a manutenção do código.

Resumo

A estratégia de acompanhamento de tendência em múltiplos períodos baseada na combinação de EMA e Supertrend é um sistema de negociação quantitativo bem projetado. Ao combinar o sistema de cruzamento de médias móveis com a estratégia de rompimento de bandas ATR, ela captura efetivamente as tendências do mercado e controla o risco. A estratégia é particularmente adequada para uso em mercados com tendências claras e tem uma ótima adaptabilidade a gráficos Renko.

As principais vantagens da estratégia residem no mecanismo de confirmação de múltiplos indicadores e na adaptabilidade, mantendo boa estabilidade em diferentes ambientes de mercado. No entanto, a estratégia também apresenta problemas como sensibilidade a parâmetros e risco de reversão de tendência, que precisam ser otimizados por meio de ajuste de parâmetros, adição de condições de filtro e melhoria da gestão de capital.

É particularmente importante notar que se deve adicionar um mecanismo de stop loss, otimizar a estratégia de gestão de posição e melhorar a nomenclatura das variáveis no código. Com essas otimizações, as características de risco-retorno e a estabilidade de longo prazo da estratégia podem ser significativamente melhoradas.

Para traders que desejam usar estratégias de acompanhamento de tendência, esta é uma boa estrutura base que pode ser personalizada e otimizada de acordo com a tolerância ao risco individual e as características específicas do mercado.

/*backtest

start: 2025-03-31 00:00:00

end: 2025-04-01 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy('Supertrend Strategy for Renko', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

Curly_Fries = input(9, title='Fast')- 1