Sistema de Trading de Ruptura de Tendência com Regressão à Média em Múltiplos Períodos

Visão Geral da Estratégia

O Sistema de Negociação de Quebra de Tendência com Reversão à Média em Múltiplos Períodos é uma estratégia de negociação quantitativa abrangente que combina de forma inteligente quatro poderosos métodos de negociação: a Teoria do Ciclo de Mercado de Wyckoff, a Análise de Perfil de Preços, a Reversão à Média e o Seguimento de Tendência. Esta estratégia é projetada para traders de swing de médio a longo prazo, oferecendo amplas opções de personalização que permitem aos traders ajustá-la conforme sua tolerância ao risco e condições de mercado.

Os componentes centrais da estratégia incluem a Análise de Wyckoff para identificar fases do ciclo de mercado, a Análise de Perfil de Preços para determinar níveis-chave de suporte e resistência, um componente de Reversão à Média para identificar condições de sobrecompra ou sobrevenda, e um sistema de Seguimento de Tendência para capturar movimentos de preços de médio a longo prazo. Esses componentes trabalham juntos para formar um sistema de negociação abrangente, com o objetivo de fornecer sinais de negociação de alta probabilidade.

Princípio da Estratégia

O princípio central da estratégia baseia-se na sinergia de quatro principais métodos de negociação:

-

Análise de Wyckoff: Este componente identifica quatro fases principais com base na Teoria do Ciclo de Mercado de Richard D. Wyckoff – Fase de Acumulação, Fase de Ascensão, Fase de Distribuição e Fase de Declínio. A estratégia também detecta padrões especiais, como o padrão "Spring" (falsa quebra seguida de reversão rápida) e o padrão "Upthrust" (falsa quebra). Essas fases são definidas pela relação entre preço e volume, ajudando os traders a seguir o fluxo de capital institucional.

-

Análise de Perfil de Preços: Este componente implementa uma versão simplificada do Perfil de Mercado/Perfil de Volume, calculando o Ponto de Controle (POC), a Alta da Área de Valor (VAH) e a Baixa da Área de Valor (VAL) para estabelecer a faixa onde a maior parte da atividade de preços ocorre. A representação visual desses níveis-chave ajuda a identificar áreas potenciais de suporte e resistência.

-

Reversão à Média: Quando o preço se move para zonas extremas, este componente identifica potenciais pontos de reversão. Ele usa Bandas de Bollinger para definir zonas de sobrecompra e sobrevenda e combina com a divergência do RSI para confirmar potenciais reversões. Para evitar sinais falsos em tendências fortes, a estratégia exige múltiplos sinais de confirmação.

-

Seguimento de Tendência: Este componente captura movimentos direcionais de preços de médio a longo prazo, utilizando múltiplas médias móveis (EMA de 9, 21, 50, 200) para confirmar a direção e força da tendência, análise de MACD para confirmação de momentum e força da tendência, e análise da estrutura de preços recente para garantir a consistência com a tendência de prazo mais alto.

Esses quatro componentes se complementam e trabalham juntos para gerar sinais de negociação. O sistema utiliza um método complexo de combinação de sinais, exigindo confirmação de múltiplos subsistemas antes de gerar um sinal de negociação final, reduzindo efetivamente a probabilidade de sinais falsos.

Vantagens da Estratégia

O Sistema de Negociação de Quebra de Tendência com Reversão à Média em Múltiplos Períodos oferece as seguintes vantagens notáveis:

-

Estrutura de Análise Abrangente: Ao integrar quatro métodos de negociação diferentes, mas complementares, a estratégia pode analisar o mercado de múltiplas perspectivas, melhorando a qualidade e a confiabilidade dos sinais de negociação. Esta análise multidimensional reduz os vieses e sinais errôneos que um único indicador poderia produzir.

-

Adaptabilidade a Diferentes Condições de Mercado: A flexibilidade da estratégia permite que ela tenha um bom desempenho em diversos ambientes de mercado. Em mercados com tendência, o componente de seguimento de tendência domina; em mercados laterais, a reversão à média e a análise de perfil de preços são mais eficazes.

-

Alinhamento com o Fluxo de Capital Institucional: Através da Análise de Wyckoff, a estratégia visa alinhar-se com o fluxo de capital institucional, o que é crucial para o sucesso da negociação a longo prazo. Este componente ajuda os traders a identificar as fases de acumulação e distribuição do grande capital, aumentando a taxa de sucesso das negociações.

-

Gestão de Risco Robusta: A estratégia possui várias funcionalidades de gestão de risco integradas, incluindo stop-loss e take-profit automáticos baseados no ATR, trailing stop, estratégias de saída baseadas no tempo de posição e cálculo do tamanho da posição baseado em percentual do patrimônio. Essas funcionalidades garantem coletivamente uma gestão sólida de capital.

-

Altamente Personalizável: A estratégia oferece uma ampla gama de configurações de parâmetros, permitindo que os traders ajustem conforme seu estilo de negociação, preferências de mercado e tolerância ao risco. Os componentes principais podem ser ativados ou desativados de forma independente, permitindo que a estratégia se adapte a diferentes abordagens de negociação.

Riscos da Estratégia

Apesar das inúmeras vantagens, a estratégia também apresenta os seguintes riscos e desafios potenciais:

-

Risco de Sobreamostragem de Parâmetros: A estratégia contém um grande número de parâmetros ajustáveis, o que pode levar ao risco de sobreajuste aos dados históricos. Os traders devem evitar a otimização excessiva e realizar testes prospectivos robustos antes da negociação real.

-

Gerenciamento de Complexidade: A natureza abrangente da estratégia também traz complexidade. Entender e gerenciar as interações de todos os componentes pode ser desafiador, especialmente para traders iniciantes. Recomenda-se entender cada componente individualmente antes de integrá-los gradualmente.

-

Mudanças nas Condições de Mercado: Sob certas condições de mercado, componentes específicos podem ter desempenho inferior. Por exemplo, durante transições rápidas de tendência, os sinais de reversão à média podem gerar perdas. Os traders precisam monitorar o ambiente de mercado e ajustar o peso dos componentes da estratégia de acordo.

-

Impacto do Atraso na Execução: O requisito de múltiplas confirmações da estratégia pode causar atraso nos pontos de entrada, especialmente em mercados com flutuações rápidas. Isso pode levar à perda de algumas tendências ou a entradas em preços sub-ótimos.

-

Dependência de Indicadores Técnicos: A estratégia depende fortemente de indicadores técnicos como Médias Móveis, RSI e MACD. Sob certas condições de mercado, esses indicadores podem falhar ou gerar sinais enganosos. Recomenda-se combinar com análise fundamentalista ou outros fatores não técnicos como complemento.

As formas de mitigar esses riscos incluem: implementar a estratégia gradualmente, começando com posições pequenas; realizar backtests e otimizações regulares; usar testes fora da amostra para validar a eficácia da estratégia; e estabelecer regras rígidas de gestão de risco, como limites de perda máxima por negociação e por dia.

Direções de Otimização da Estratégia

Com base em uma análise aprofundada do código, a estratégia pode ser otimizada nas seguintes direções:

-

Configuração de Parâmetros Adaptativos: A estratégia atual usa valores de parâmetros fixos, como o período do RSI e o desvio padrão das Bandas de Bollinger. O desempenho em diferentes ambientes de mercado pode ser melhorado implementando parâmetros adaptativos baseados na volatilidade ou estado do mercado. Por exemplo, usar Bandas de Bollinger mais largas em mercados de alta volatilidade e mais estreitas em mercados de baixa volatilidade.

-

Integração de Machine Learning: Introduzir algoritmos de aprendizado de máquina para otimizar o processo de geração e filtragem de sinais. Por exemplo, usar algoritmos de classificação para prever a probabilidade de sucesso de um sinal ou usar aprendizado por reforço para encontrar a combinação ideal de parâmetros. Isso permitiria que a estratégia se adaptasse e aprendesse continuamente novos padrões de mercado.

-

Análise de Múltiplos Períodos Aprimorada: A estratégia atual opera principalmente em um único período de tempo. Adicionar funcionalidades verdadeiras de análise de múltiplos períodos pode melhorar a qualidade do sinal. Por exemplo, negociar apenas quando as direções da tendência nos gráficos diário, semanal e mensal estiverem alinhadas, reduzindo assim o risco de negociar contra a tendência.

-

Algoritmo de Identificação de Wyckoff Aprimorado: A identificação atual da fase de Wyckoff é relativamente simples. Algoritmos mais complexos podem ser desenvolvidos para identificar com precisão os padrões de acumulação e distribuição de Wyckoff, como usar uma combinação de distribuição de volume, Preço Médio Ponderado por Volume (VWAP) e indicadores de força relativa.

-

Análise de Correlação entre Múltiplos Ativos: Adicionar análise de correlação entre múltiplos ativos permite que a estratégia considere a dinâmica de mercados relacionados. Por exemplo, considerar o movimento do Índice Dólar Americano na negociação de commodities ou o desempenho de índices setoriais na negociação de ações. Isso forneceria uma perspectiva de mercado mais abrangente.

-

Otimização da Estratégia de Saída: O mecanismo de saída atual é baseado principalmente em tempo e RSI. A lucratividade pode ser melhorada implementando estratégias de saída mais complexas, como colheita parcial de lucros com base em níveis dinâmicos de suporte/resistência ou usando padrões de contração de volatilidade como gatilho de saída.

-

Gestão de Risco Aprimorada: Adicionar funcionalidades de gestão de risco mais sofisticadas, como ajuste de posição baseado em drawdown, gestão de portfólio ponderada por correlação e lógica de execução de ordens que considere liquidez e slippage do mercado.

Resumo

O Sistema de Negociação de Quebra de Tendência com Reversão à Média em Múltiplos Períodos é uma estratégia de negociação quantitativa abrangente e flexível, adequada para traders de swing de médio a longo prazo. Sua principal vantagem reside na fusão de múltiplos métodos de negociação complementares, fornecendo um mecanismo robusto de geração de sinais e uma ampla gama de funcionalidades de gestão de risco.

Ao integrar a Teoria do Ciclo de Mercado de Wyckoff, a Análise de Perfil de Preços, a Reversão à Média e o Seguimento de Tendência, a estratégia cria um sistema de negociação capaz de se adaptar a várias condições de mercado. Seu design visa alinhar-se com o fluxo de capital institucional, reduzir sinais falsos exigindo múltiplas confirmações e fornecer mecanismos flexíveis de entrada e saída para otimizar os resultados das negociações.

Apesar dos desafios relacionados à otimização de parâmetros, gestão de complexidade e mudanças nas condições de mercado, com implementação cuidadosa e otimização contínua, esta estratégia pode se tornar uma ferramenta poderosa no arsenal de um trader. Ao introduzir parâmetros adaptativos, técnicas de aprendizado de máquina, análise aprimorada de múltiplos períodos e estratégias de saída melhoradas, o sistema tem potencial para melhorar ainda mais seu desempenho e adaptabilidade no futuro.

Para traders que buscam um método de negociação robusto e sistemático, o Sistema de Negociação de Quebra de Tendência com Reversão à Média em Múltiplos Períodos fornece uma base sólida que pode ser personalizada e expandida com base nas preferências individuais e na experiência de mercado.

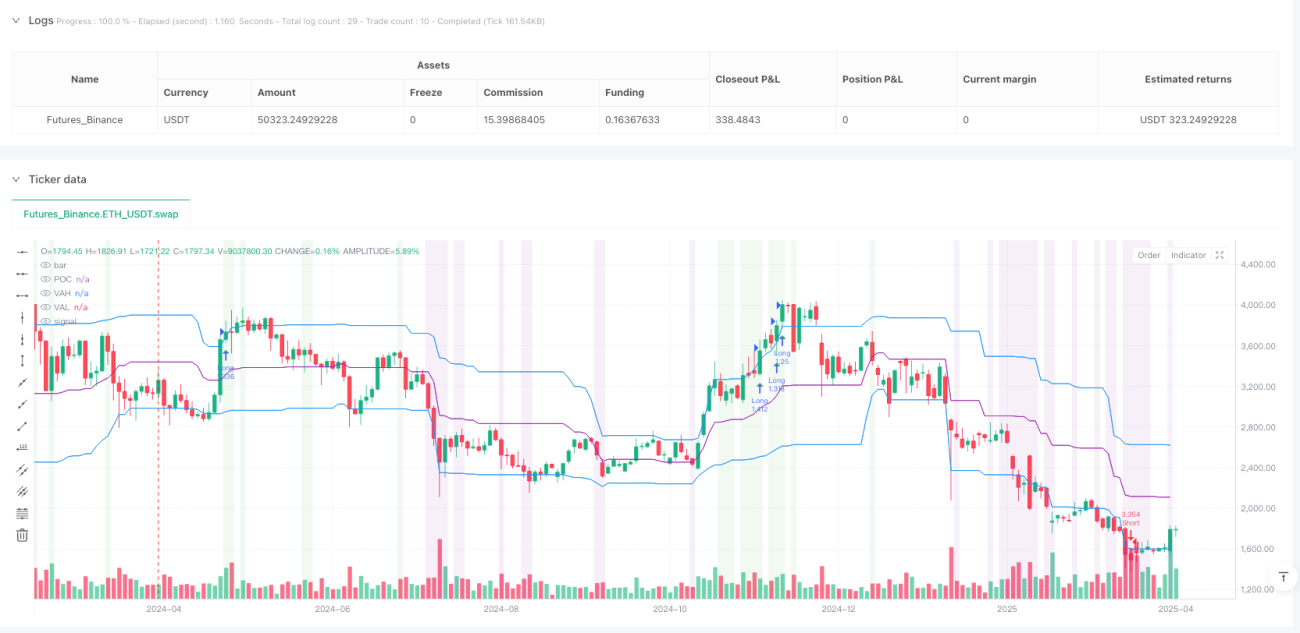

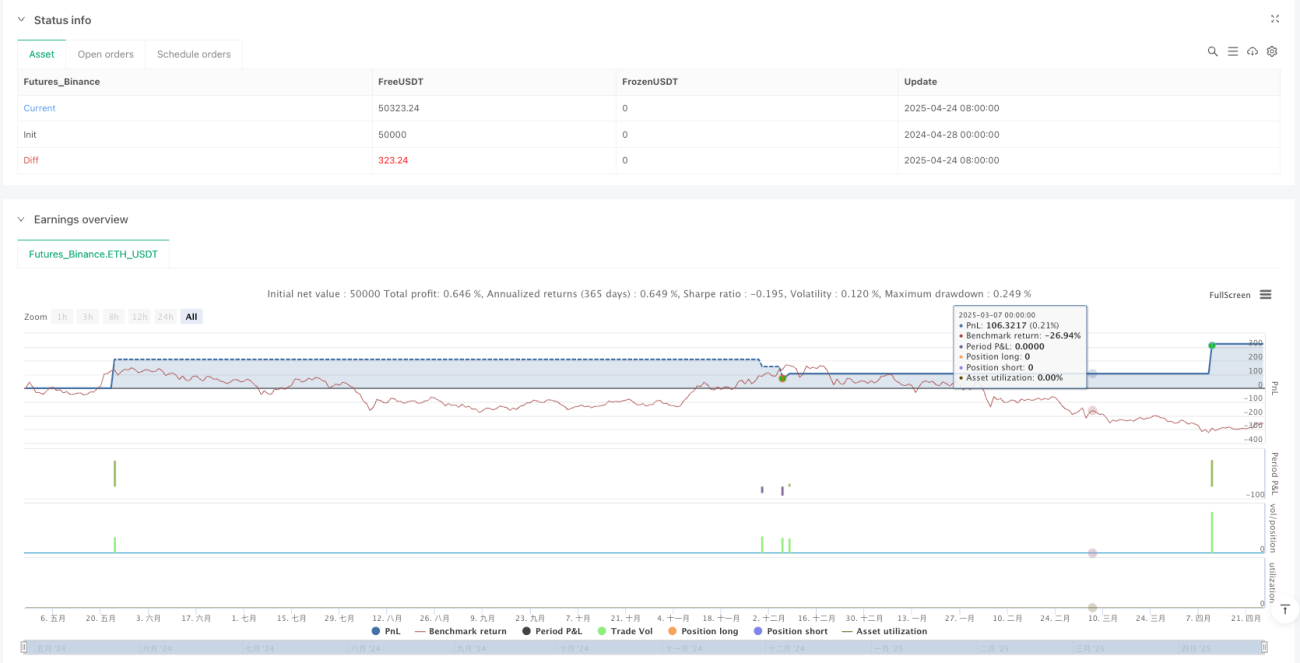

/*backtest

start: 2024-04-28 00:00:00

end: 2025-04-26 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Wyckoff Advanced Swing Strategy by TIAMATCRYPTO", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Main strategy settings- 1