Visão Geral

A estratégia quantitativa de reversão de anomalias em múltiplos períodos é um sistema de negociação baseado no princípio de reversão à média, projetado especificamente para identificar flutuações anormais de preços que ocorrem no curto e médio prazo do mercado e realizar operações de reversão após esses comportamentos anormais. A estratégia utiliza indicadores de variação percentual para monitorar a amplitude da flutuação de preço em um determinado período. Quando a flutuação excede o limite predefinido, o sistema entra automaticamente em uma operação de reversão — vendendo quando o preço sobe anormalmente e comprando quando o preço cai anormalmente. Esta estratégia inclui módulos completos de gerenciamento de risco, simulação de comissões e cálculo de slippage, sendo aplicável a diversos ambientes de mercado e períodos de tempo.

Princípio da Estratégia

A lógica central da estratégia baseia-se no fenômeno de que o mercado frequentemente "reage excessivamente" no curto prazo e depois retorna à média. A implementação específica é a seguinte:

-

Mecanismo de detecção de anomalias: calcula a variação percentual do preço em N minutos e a compara com um limite definido pelo usuário. A estratégia utiliza a função request.security para obter dados de preço dos N minutos anteriores, garantindo precisão temporal.

-

Geração de sinais de negociação:

- Quando o preço sobe além do limite percentual no período definido, o sistema identifica como "anomalia de alta" e gera um sinal de venda (short).

- Quando o preço cai além do limite percentual no período definido, o sistema identifica como "anomalia de baixa" e gera um sinal de compra (long).

-

Gerenciamento flexível de posições: a estratégia permite entrar diretamente em posições compradas ou vendidas a partir de posição vazia, e também suporta reversão direta a partir de posições existentes (long para short ou short para long), sem a necessidade de uma etapa intermediária de fechamento.

-

Mecanismo de controle de risco: cada operação possui stop loss e take profit fixos em pontos, executados rigorosamente pela função strategy.exit.

-

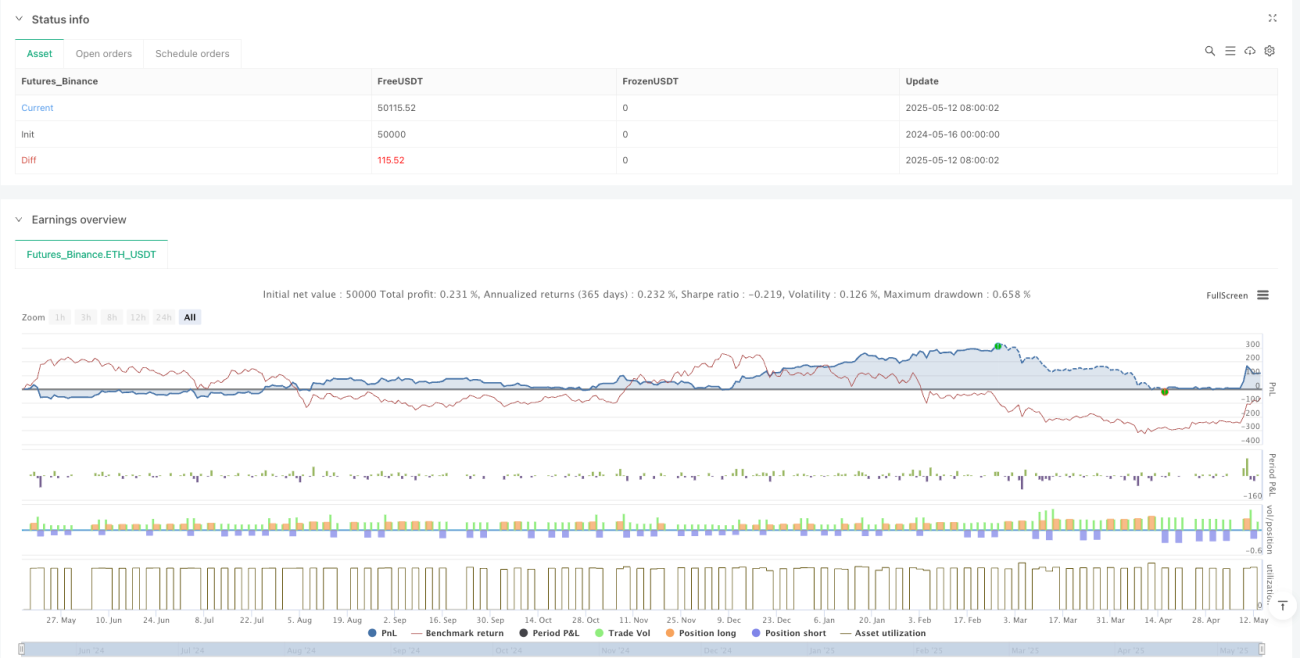

Parâmetros de simulação em tempo real: a estratégia incorpora cálculo de comissão (padrão 0,05%), simulação de slippage (2 pontos) e dimensionamento de posição baseado na porcentagem do patrimônio líquido da conta, aumentando o realismo do backtest.

-

Lógica de execução imediata: com a configuração process_orders_on_close=true, garante que os sinais sejam executados imediatamente no fechamento da vela, reduzindo atrasos.

Vantagens da Estratégia

Analisando profundamente a implementação do código da estratégia, podemos resumir as seguintes vantagens significativas:

-

Alta adaptabilidade ao mercado: a estratégia pode ser aplicada a qualquer instrumento de negociação e período de tempo, bastando que o usuário ajuste o limite percentual e o período de retrospectiva de acordo com as características de volatilidade do instrumento.

-

Identificação precisa de anomalias: ao utilizar dados de precisão de 1 minuto para calcular a variação de preço, mantém a precisão da detecção de anomalias mesmo em períodos de tempo mais longos.

-

Lógica de negociação automatizada: sem necessidade de intervenção manual, o sistema identifica automaticamente anomalias e executa operações, reduzindo a influência de fatores emocionais.

-

Controle de risco completo: mecanismos embutidos de stop loss e take profit, com faixas de risco predefinidas para cada operação, evitando perdas excessivas em uma única transação.

-

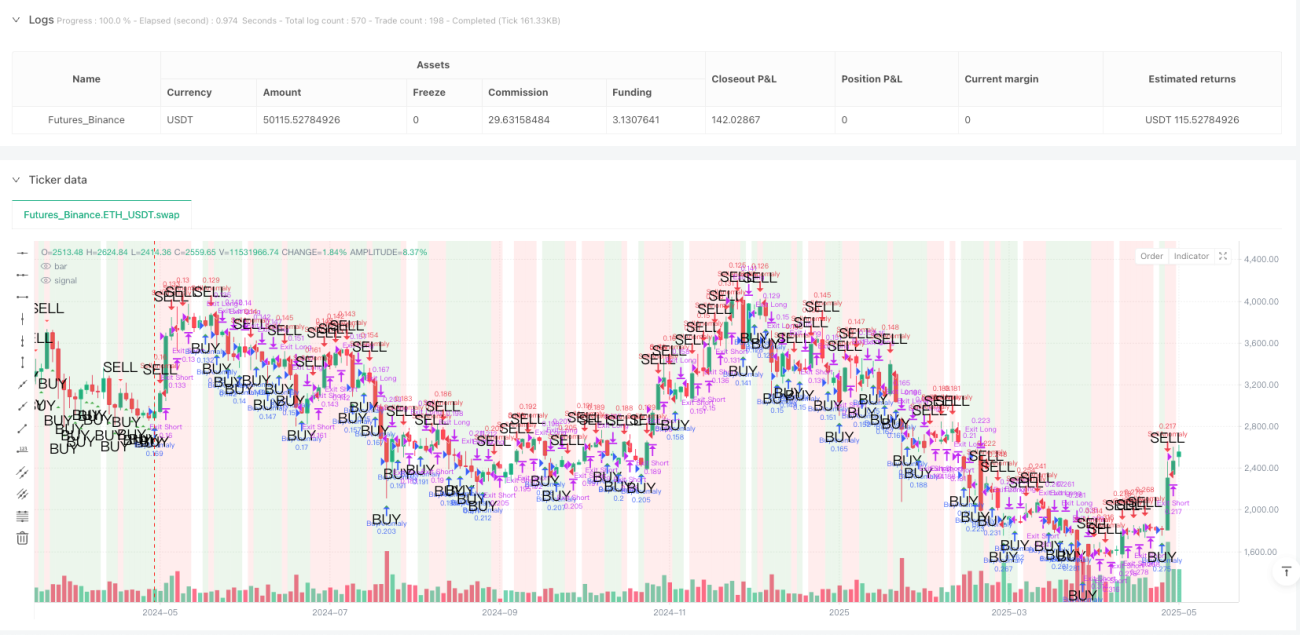

Auxílio visual: por meio de marcadores configuráveis no gráfico (sinais de compra/venda em triângulo e destaque de fundo), o trader pode identificar visualmente os períodos anômalos, melhorando a eficiência da análise.

-

Simulação realista de custos de mercado: considera comissões, slippage e dimensionamento de posição, fazendo com que os resultados do backtest se aproximem mais do desempenho real.

-

Flexibilidade no gerenciamento de posições: suporta transições diretas de vazio → longo/curto, longo → curto, curto → longo, sem etapas intermediárias, aumentando a velocidade de reação da estratégia em mercados voláteis.

Riscos da Estratégia

Embora a estratégia seja abrangente em seu design, existem alguns riscos e desafios potenciais:

-

Risco em mercados com tendência: em mercados com forte tendência, o preço pode não retornar rapidamente, continuando a se mover na mesma direção, resultando em perdas contínuas nas operações de reversão. A solução é adicionar um filtro de tendência para pausar a execução da estratégia quando uma forte tendência é identificada.

-

Sensibilidade a parâmetros: o desempenho da estratégia depende fortemente da definição do limite percentual e do período de retrospectiva. Em diferentes ambientes de mercado, os parâmetros ótimos variam significativamente. Recomenda-se realizar otimização abrangente de parâmetros e backtest, reavaliando periodicamente.

-

Risco de mercado anômalo: durante eventos noticiosos importantes ou eventos de cisne negro, podem ocorrer gaps ou flutuações extremas de preço, impedindo que o stop loss seja executado no preço esperado. Pode-se considerar adicionar um filtro de volatilidade para reduzir o tamanho da posição ou pausar a negociação em períodos de volatilidade anormalmente alta.

-

Considerações de liquidez: em mercados de baixa liquidez, grandes ordens podem aumentar o slippage, afetando o desempenho. Recomenda-se aplicar a estratégia em mercados com liquidez suficiente, ou adicionar condições de julgamento de liquidez.

-

Limitação do stop loss fixo: a estratégia utiliza stop loss e take profit fixos em pontos, sem considerar mudanças na volatilidade do mercado. Pode-se considerar a utilização de stop loss dinâmico baseado em ATR ou volatilidade.

Direções de Otimização da Estratégia

Com base em uma análise aprofundada do código, as seguintes direções de otimização são possíveis:

-

Adicionar filtro de tendência: incluir indicadores de tendência (como médias móveis, ADX, etc.) para evitar negociações contrárias à tendência em fortes tendências. Isso reduz significativamente sinais falsos e melhora a taxa de acerto. Por exemplo, permitir negociações de reversão somente quando o ADX estiver abaixo de um determinado limite (indicando ausência de tendência clara).

-

Ajuste dinâmico de parâmetros: ajustar automaticamente o limite percentual e a amplitude do stop loss com base na volatilidade do mercado. É possível usar o indicador ATR para medir a volatilidade, aumentando o limite em períodos de alta volatilidade e diminuindo-o em períodos de baixa volatilidade.

-

Confirmação em múltiplos períodos: adicionar análise de múltiplos períodos de tempo, permitindo a negociação somente quando vários períodos exibirem anomalias, melhorando a qualidade do sinal.

-

Filtro de horário de negociação: certos mercados apresentam maior probabilidade de reversão à média em horários específicos. Restringir o horário de negociação pode evitar períodos desfavoráveis.

-

Otimização do gerenciamento de posições: a estratégia atual utiliza alocação de capital em porcentagem fixa. Pode-se ajustar o tamanho da posição com base na força do sinal ou na volatilidade atual do mercado, aumentando a posição em negociações com maior convicção.

-

Adicionar trailing stop: quando a operação entra na faixa de lucro, um mecanismo de trailing stop pode ser introduzido para travar parte do lucro enquanto permite que o lucro continue crescendo.

-

Confirmação por volume: movimentos anormais de preço geralmente são acompanhados por mudanças significativas no volume. Adicionar uma condição de filtro de volume pode aumentar a confiabilidade do sinal.

Resumo

A estratégia quantitativa de reversão de anomalias em múltiplos períodos é um sistema de negociação de reversão à média bem projetado, que captura oportunidades de retorno ao preço médio identificando precisamente flutuações anômalas de curto prazo no mercado e realizando operações de reversão. A estratégia combina detecção de anomalias, gerenciamento de riscos e simulação em tempo real, sendo aplicável a diversos instrumentos de negociação e períodos de tempo.

A principal vantagem da estratégia reside em seu mecanismo automatizado de identificação de anomalias, controle de risco completo e gerenciamento flexível de posições, permitindo capturar oportunidades de reversão em mercados voláteis. No entanto, pode enfrentar desafios em mercados com forte tendência, sendo necessário otimizar por meio da adição de filtros de tendência, entre outros.

Com a adição de confirmação em múltiplos períodos, ajuste dinâmico de parâmetros e otimização do gerenciamento de posições, a estratégia possui grande potencial de melhoria. Para traders quantitativos, trata-se de um framework de estratégia valioso, passível de desenvolvimento e personalização, particularmente adequado para ambientes de mercado que frequentemente apresentam reações exageradas seguidas de reversão.

- 1