Estratégia de rastreamento dinâmico de tendência com filtragem de intervalo duplo

Visão Geral

A Estratégia de Rastreamento de Tendência Dinâmica com Filtragem de Intervalo Duplo é um sistema de negociação inteligente baseado na volatilidade dos preços. Ao combinar dois conjuntos independentes de filtros de intervalo, rápido e lento, ela constrói um mecanismo de identificação de tendência com dupla confirmação. O núcleo da estratégia reside no cálculo da média verdadeira do intervalo suavizado usando a Média Móvel Exponencial (EMA) e, em seguida, na construção de faixas superior e inferior com base neste indicador de volatilidade dinâmica, formando um canal de preços adaptativo. Quando o preço rompe este canal dinâmico, a estratégia gera sinais de negociação correspondentes com base na direção do rompimento e na continuidade da tendência.

Esta estratégia é particularmente adequada para gráficos Renko, pois eles filtram o fator tempo e focam no movimento de preços, o que se alinha perfeitamente com o conceito central da estratégia de filtragem por intervalo. Através do mecanismo de filtragem de intervalo duplo, a estratégia reduz efetivamente a interferência do ruído do mercado nas decisões de negociação, mantendo ao mesmo tempo a sensibilidade às mudanças reais de tendência. Este design permite que a estratégia evite sinais falsos frequentes em mercados laterais e capture eficazmente rompimentos de preço válidos em mercados com tendência.

A inteligência da estratégia reflete-se na sua adaptabilidade. Ao ajustar dinamicamente a largura do intervalo para se adaptar a diferentes ambientes de volatilidade do mercado, garante-se que não seja excessivamente sensível em mercados de alta volatilidade, nem demasiado lenta em mercados de baixa volatilidade.

Princípio da Estratégia

O princípio central da Estratégia de Rastreamento de Tendência Dinâmica com Filtragem de Intervalo Duplo baseia-se nas características estatísticas da volatilidade dos preços. A estratégia primeiro calcula a faixa média de movimento suavizada através da função smoothrng, que utiliza a Média Móvel Exponencial (EMA) para suavizar duas vezes o valor absoluto da variação de preço. A primeira suavização calcula a EMA do valor absoluto da variação de preço, e a segunda suavização utiliza um período igual ao dobro do período original menos um. Este mecanismo de dupla suavização elimina eficazmente o ruído de curto prazo, mantendo a capacidade de resposta às mudanças de volatilidade de médio e longo prazo.

A estratégia projeta dois conjuntos de parâmetros, rápido e lento: o parâmetro rápido (per1=27, mult1=1.5) é utilizado para capturar mudanças de preço de curto prazo, e o parâmetro lento (per2=55, mult2=1.0) para identificar tendências de longo prazo. A média dos dois intervalos serve como largura final do intervalo dinâmico, equilibrando a sensibilidade e a estabilidade da estratégia.

O filtro de intervalo (função rngfilt) é o componente central da estratégia. Ele ajusta dinamicamente a posição da linha de filtro, comparando o preço atual com o valor do filtro do período anterior. Quando o preço sobe, a linha de filtro é definida como o maior valor entre o preço atual menos a largura do intervalo e o valor do filtro anterior. Quando o preço cai, a linha de filtro é definida como o menor valor entre o preço atual mais a largura do intervalo e o valor do filtro anterior. Este mecanismo garante que a linha de filtro acompanhe a tendência dos preços, ao mesmo tempo que fornece uma faixa de amortecimento suficiente para filtrar flutuações de curto prazo.

A estratégia utiliza as variáveis upward e downward para registrar o número de períodos consecutivos de alta e baixa. Este mecanismo de contagem ajuda a avaliar a força e a continuidade da tendência. A geração de sinais de negociação requer a satisfação de duas condições: a relação de posição do preço em relação à linha de filtro e a continuidade da direção da tendência. Este mecanismo de dupla confirmação aumenta significativamente a confiabilidade dos sinais.

Vantagens da Estratégia

A Estratégia de Rastreamento de Tendência Dinâmica com Filtragem de Intervalo Duplo possui várias vantagens significativas. Primeiro, sua excelente capacidade adaptativa: a estratégia ajusta automaticamente a largura do intervalo de acordo com as mudanças na volatilidade do mercado. Em mercados de alta volatilidade, ela amplia a faixa de tolerância, reduzindo erros de julgamento; em mercados de baixa volatilidade, ela aperta o intervalo, aumentando a sensibilidade. Este mecanismo adaptativo permite que a estratégia mantenha um desempenho estável em diversas condições de mercado.

Em segundo lugar, a vantagem do mecanismo de dupla confirmação. Ao combinar dois sistemas de filtragem, rápido e lento, e validar tanto a posição do preço quanto a continuidade da tendência, a estratégia reduz significativamente a probabilidade de sinais falsos. Este design é particularmente adequado para lidar com negociações ruidosas e interferências de flutuações de curto prazo comuns nos mercados financeiros.

Outra vantagem importante é a excelente capacidade de rastreamento de tendências. Através do mecanismo de contagem consecutiva, a estratégia identifica e continua a rastrear tendências fortes, evitando saídas prematuras de posições lucrativas. Ao mesmo tempo, quando a tendência se reverte, a estratégia também é capaz de identificar e ajustar a direção da posição oportunamente.

Do ponto de vista da gestão de risco, a estratégia incorpora um mecanismo de stop-loss dinâmico. O design das faixas superior e inferior fornece naturalmente uma função de controle de risco: quando o preço rompe a faixa, um sinal de negociação é acionado; quando o preço retorna para dentro da faixa, pode acionar um stop-loss ou fechamento de posição. Este design garante que cada negociação tenha um limite de risco claro.

A estratégia também possui boa estabilidade de parâmetros. Embora haja vários parâmetros ajustáveis, a estratégia é relativamente insensível a eles, o que significa que pode manter um desempenho relativamente estável em diferentes condições de mercado, reduzindo o risco de sobre-otimização.

Riscos da Estratégia

Apesar das inúmeras vantagens, a Estratégia de Rastreamento de Tendência Dinâmica com Filtragem de Intervalo Duplo apresenta alguns riscos que merecem atenção. O principal risco é o desempenho em mercados laterais. Quando o mercado está em consolidação, o preço pode cruzar a linha de filtro com frequência, levando a um excesso de sinais de negociação. Embora o mecanismo de dupla confirmação reduza essa ocorrência, em mercados fortemente oscilantes, a estratégia ainda pode enfrentar pequenas perdas consecutivas.

As soluções incluem a adição de um módulo de identificação do ambiente de mercado, como a introdução de indicadores de volatilidade ou de força de tendência para determinar se o mercado atual é adequado para a estratégia. Quando um ambiente de forte oscilação é detectado, a negociação pode ser temporariamente interrompida ou os parâmetros ajustados.

Outro risco importante é o problema de atraso. Devido ao uso de dupla suavização EMA e mecanismo de dupla confirmação, no início de uma reversão de tendência, a estratégia pode não responder a tempo, resultando em perda do melhor momento de entrada ou em retrações desnecessárias. Esse atraso é particularmente evidente em mercados de rápida mudança.

Para mitigar o problema de atraso, pode-se considerar a introdução de indicadores antecedentes ou módulos de análise de ação de preço, como monitorar mudanças na aceleração do preço ou rompimentos de níveis chave de suporte/resistência. Além disso, otimizando combinações de parâmetros, é possível aumentar a velocidade de resposta, mantendo a estabilidade da estratégia.

A sensibilidade aos parâmetros, embora relativamente baixa, ainda apresenta risco de sobre-otimização. Se os parâmetros forem excessivamente ajustados em dados históricos, a estratégia pode ter desempenho insatisfatório em negociações reais. Recomenda-se o uso de análise walk-forward e testes fora da amostra para validar a robustez dos parâmetros.

Além disso, o desempenho da estratégia em condições extremas de mercado merece atenção especial. Em eventos de cisne negro ou crises de liquidez, o comportamento normal dos preços pode falhar, causando perdas inesperadamente grandes.

Direções de Otimização da Estratégia

A Estratégia de Rastreamento de Tendência Dinâmica com Filtragem de Intervalo Duplo possui várias direções para otimização adicional. Primeiro, o aumento da adaptabilidade ao ambiente de mercado. Pode-se introduzir um sistema de classificação de estados de volatilidade, como a classificação baseada em ATR ou análise de sentimento de mercado com base em indicadores do tipo VIX. Ajustar automaticamente os parâmetros da estratégia de acordo com o ambiente de mercado: aumentar os valores de mult1 e mult2 em ambientes de alta volatilidade e diminuí-los em ambientes de baixa volatilidade, melhorando a adaptabilidade ambiental.

Em segundo lugar, a melhoria adicional da qualidade dos sinais. Pode-se considerar a introdução de análise de volume-preço: quando o preço rompe a linha de filtro, se houver aumento no volume, a credibilidade do sinal é reforçada. Além disso, a análise de níveis técnicos chave pode ser integrada, dando maior peso a rompimentos próximos a níveis importantes de suporte/resistência.

O ajuste dinâmico de parâmetros é outra direção importante de otimização. Atualmente, a estratégia utiliza parâmetros de período fixo, mas as características cíclicas do mercado são dinâmicas. Pode-se introduzir um mecanismo de parâmetros adaptativos, ajustando dinamicamente os valores de per1 e per2 com base no ciclo de volatilidade e na continuidade da tendência do mercado. Por exemplo, em mercados com tendência, prolongar os períodos dos parâmetros para reduzir ruído; em mercados laterais, encurtar os períodos para aumentar a capacidade de resposta.

O aprimoramento do módulo de gestão de risco também é crucial. Pode-se introduzir mecanismos de controle de risco em múltiplas camadas, incluindo limite de risco por negociação, proteção contra perdas consecutivas, controle de drawdown máximo, etc. Além disso, pode-se considerar a introdução de um sistema de gestão de posição que ajuste dinamicamente o tamanho da posição com base na força do sinal e no ambiente de mercado.

A aplicação de técnicas de aprendizado de máquina é também uma direção promissora. Algoritmos de ML podem ser usados para otimizar a seleção de parâmetros, filtragem de sinais e controle de risco. Por exemplo, usar algoritmos genéticos para otimizar combinações de parâmetros, usar máquinas de vetores de suporte para classificação de sinais ou usar aprendizado por reforço para gerenciamento dinâmico de posições.

Resumo

A Estratégia de Rastreamento de Tendência Dinâmica com Filtragem de Intervalo Duplo é um sistema de rastreamento de tendência engenhosamente projetado e logicamente claro. Sua principal vantagem reside no mecanismo de filtragem dupla e ajuste adaptativo do intervalo, que filtra efetivamente o ruído do mercado, mantendo a sensibilidade às mudanças de tendência. O mecanismo de dupla confirmação e a lógica de contagem consecutiva melhoram significativamente a qualidade dos sinais, permitindo um bom desempenho em mercados com tendência.

No entanto, a estratégia também apresenta algumas limitações, principalmente na adaptabilidade a mercados laterais e no atraso na reversão de tendências. Esses problemas não são insolúveis; através da introdução de identificação do ambiente de mercado, ajuste dinâmico de parâmetros e controle de risco em múltiplas camadas, o desempenho geral da estratégia pode ser ainda mais aprimorado.

Esta estratégia é particularmente adequada para traders com alguma base em análise técnica e experiência em gestão de risco. Recomenda-se combiná-la com outros indicadores técnicos e análise fundamentalista na aplicação prática para formar um sistema de negociação mais completo. Além disso, é essencial realizar testes retrospectivos e simulações completos para compreender profundamente as características de desempenho da estratégia em diferentes ambientes de mercado e estabelecer medidas de controle de risco correspondentes.

Para traders quantitativos, esta estratégia fornece uma excelente estrutura básica, sobre a qual podem ser feitas inovações e otimizações adicionais. Através de pesquisa e melhoria contínuas, esta estratégia tem potencial para se tornar uma ferramenta de negociação quantitativa robusta e confiável.

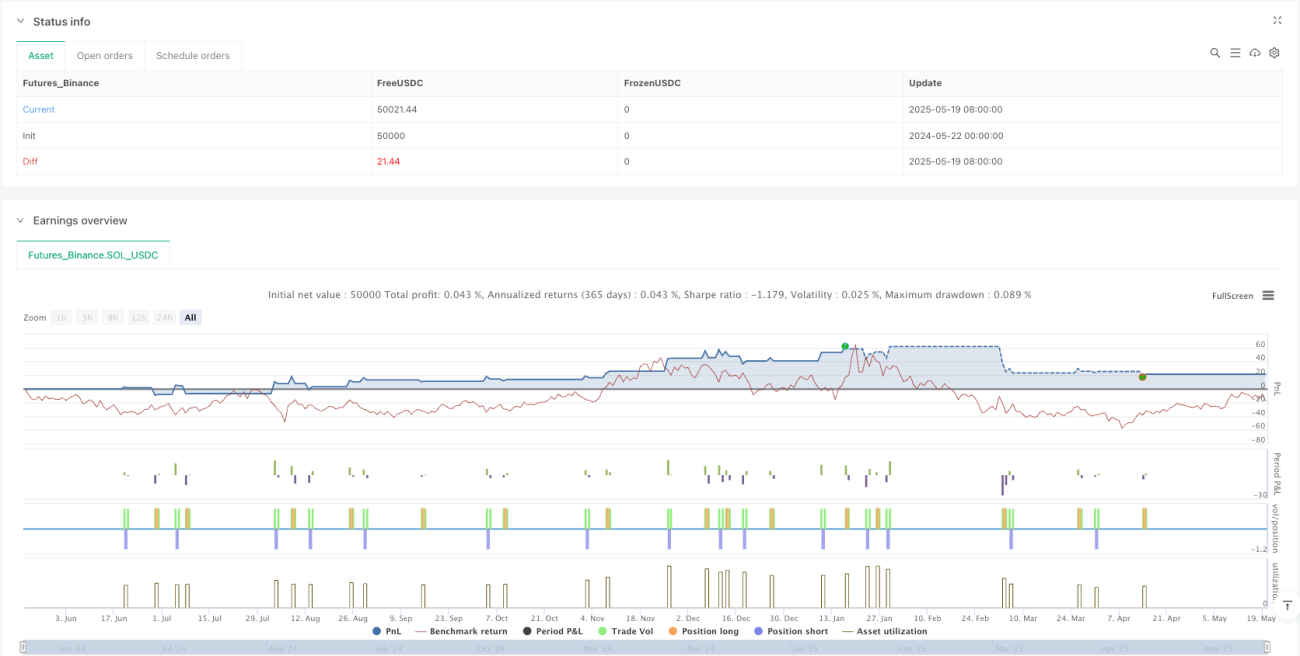

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDC"}]

*/

//@version=5

strategy("Twin Range Filter Strategy", overlay=true, margin_long=100, margin_short=100, commission_type=strategy.commission.cash_per_contract, commission_value=1.75, use_bar_magnifier=true, process_orders_on_close=true, fill_orders_on_standard_ohlc=true)

// Inputs- 1