Visão Geral da Estratégia

A Estratégia de Rastreamento de Tendência com Múltiplas Camadas é um sistema de negociação baseado em múltiplas Médias Móveis Exponenciais (EMA). Ela identifica tendências de mercado e determina pontos de entrada através da construção de quatro "camadas" com diferentes períodos. A ideia central é entrar no mercado nos estágios iniciais de uma nova tendência por meio de sinais de cruzamento de médias móveis, utilizando um mecanismo de stop loss dinâmico para proteger os lucros. A estratégia adota um mecanismo de confirmação de tendência em múltiplos níveis: as EMAs de longo prazo (340 e 500) determinam a direção principal da tendência, as EMAs de médio prazo (50 e 120) identificam pontos de reversão da tendência, e as EMAs de curto prazo (8 e 9) são usadas para saídas precisas.

Princípios da Estratégia

O funcionamento da estratégia baseia-se nos seguintes elementos-chave:

-

Sistema de Identificação de Tendência:

- Camada 4 (Tendência de Longo Prazo): Determina a direção geral da tendência pela posição relativa entre EMA340 e EMA500.

- Camada 3 (Tendência de Médio Prazo): Monitora o cruzamento entre EMA50 e EMA120.

- Zona Válida: Filtra sinais de cruzamento viáveis por meio de condições específicas (como EMA180 < EMA500 ou EMA50 dentro de um determinado intervalo).

-

Condições de Entrada:

- Entrada Longa: Quando a Camada 4 está para cima (EMA340 > EMA500) e a Camada 3 apresenta um cruzamento para cima (EMA50 cruza acima da EMA120), atendendo também à condição de zona válida.

- Entrada Curta: Quando a Camada 4 está para baixo (EMA340 < EMA500) e a Camada 3 apresenta um cruzamento para baixo (EMA50 cruza abaixo da EMA120), atendendo também à condição de zona válida.

-

Gerenciamento de Risco e Mecanismo de Saída:

- Fase Inicial: Usa um stop loss percentual fixo (padrão 1%).

- Após um determinado número de barras (padrão 20): Muda para stop loss dinâmico de rastreamento.

- Alternância de Stop Loss Avançado: Se o preço permanecer acima (para longo) ou abaixo (para curto) da EMA8 por 15 barras consecutivas, o stop loss é atualizado para EMA9; caso contrário, usa-se EMA500.

- Posição Unidirecional: Permite apenas uma direção de negociação por vez.

-

Gerenciamento de Estado da Negociação:

- Acompanha variáveis como preço de entrada, nível de stop loss, dias de posição, etc.

- Fecha a posição apenas quando o stop loss é acionado, sem saídas antecipadas por novos sinais.

Vantagens da Estratégia

Analisando profundamente o código da estratégia, podemos resumir as seguintes vantagens notáveis:

-

Mecanismo de Múltiplas Confirmações: Utiliza combinações de cruzamentos de EMAs de diferentes períodos, reduzindo o risco de falsos rompimentos. Ao exigir que a tendência de longo prazo esteja alinhada com a de médio prazo, a qualidade do sinal é amplamente melhorada.

-

Captura Antecipada de Tendências: A estratégia foca em entrar no início da formação da tendência, e não no meio ou no final, aumentando o potencial de lucro. Especialmente, a lógica de zona válida projetada permite selecionar pontos de entrada com maior potencial.

-

Gerenciamento Dinâmico de Risco: Inicialmente usa um stop loss fixo para proteger o capital, depois muda para um stop loss de rastreamento para travar lucros, demonstrando uma abordagem robusta de controle de risco. Em especial, quando a tendência é forte (preço mantém-se acima/abaixo da EMA8 por 15 barras consecutivas), o stop loss é atualizado para a EMA9 mais apertada, melhorando a eficiência do capital.

-

Otimização da Persistência da Tendência: A estratégia não sai imediatamente ao aparecer um sinal contrário; em vez disso, gerencia o risco através do mecanismo de stop loss, respeitando plenamente a continuidade da tendência e evitando saídas prematuras de tendências fortes.

-

Alta Ajustabilidade de Parâmetros: Parâmetros-chave como períodos das EMAs, percentual de stop loss, tempo de ativação do stop loss de rastreamento, etc., podem ser otimizados e ajustados conforme diferentes condições de mercado e instrumentos negociados.

Riscos da Estratégia

Embora a estratégia seja bem projetada, ainda apresenta os seguintes riscos potenciais:

-

Desempenho Ruim em Mercados Laterais: Como estratégia de rastreamento de tendência, tende a gerar sinais falsos frequentes em mercados laterais, resultando em stops consecutivos. A solução é adicionar filtros de força de tendência ou pausar a negociação ao identificar mercado lateral.

-

Risco de Atraso: Todos os sistemas baseados em médias móveis apresentam certo atraso, podendo resultar em entradas ou saídas tardias próximas a pontos de reversão. Pode ser mitigado introduzindo indicadores de momentum ou volatilidade como auxílio.

-

Sensibilidade a Parâmetros: A estratégia utiliza vários períodos de EMA; otimização excessiva pode levar ao overfitting. Recomenda-se testar a robustez dos parâmetros em diferentes períodos de tempo, evitando ajustes excessivos a condições específicas de mercado.

-

Risco de Gaps: Grandes gaps de mercado podem tornar o stop loss ineficaz, com o preço real de stop muito abaixo (para longo) ou muito acima (para curto) do esperado. Pode-se considerar hedge com opções ou definir um limite máximo de perda aceitável.

-

Deficiência no Gerenciamento de Capital: A estratégia usa 100% do capital da conta por padrão, sem ajustar o tamanho da posição com base na volatilidade, podendo expor a riscos excessivos em mercados de alta volatilidade. Recomenda-se introduzir gerenciamento dinâmico de posição baseado em ATR ou volatilidade.

Direções de Otimização da Estratégia

Com base na análise aprofundada do código, a estratégia pode ser otimizada nas seguintes direções:

-

Filtro de Força de Tendência: Introduzir ADX ou indicador similar para avaliar a força da tendência, entrando apenas quando a tendência for clara, evitando sinais falsos em mercados laterais. Essa otimização pode melhorar significativamente a qualidade dos sinais, já que a estratégia atual depende apenas da posição relativa das EMAs para julgar a tendência, sem avaliar sua força.

-

Gerenciamento Dinâmico de Posição: Ajustar a proporção de capital por negociação com base no ATR ou volatilidade histórica, reduzindo a posição em mercados de alta volatilidade e aumentando em mercados de baixa volatilidade. Isso equilibra a relação risco-retorno e suaviza a curva de capital.

-

Filtro de Horário: Adicionar filtro de janela de horário de negociação, evitando períodos de baixa liquidez ou alta volatilidade. Especialmente para determinados instrumentos, pode haver horários específicos com desempenho significativamente melhor.

-

Otimização do Stop Loss: Atualmente, a estratégia salta diretamente da EMA500 para a EMA9 como stop loss quando as condições são atendidas, o que pode ser muito agressivo. Pode-se projetar um mecanismo de transição mais suave, ajustando dinamicamente a posição do stop loss com base na proporção da distância do preço em relação a diferentes EMAs.

-

Tratamento de Sinais de Reversão: Quando surgem sinais fortes de reversão (como mudança na direção da Camada 4), pode-se considerar fechar a posição antecipadamente e abrir na direção oposta, em vez de esperar o stop loss ser acionado. Isso permite ajustar rapidamente a direção da posição em grandes reversões de tendência.

-

Análise em Múltiplos Timeframes: Introduzir o julgamento de tendência de um timeframe superior como filtro adicional, entrando apenas quando as tendências em múltiplos timeframes estiverem alinhadas, melhorando a qualidade do sinal.

Resumo

A Estratégia de Rastreamento de Tendência com Múltiplas Camadas é um sistema de rastreamento de tendência engenhosamente projetado, que confirma a direção da tendência por meio de cruzamentos de EMAs em múltiplos níveis e entra no mercado no início da tendência, combinando um mecanismo dinâmico de stop loss para gerenciar risco e proteger lucros. Sua maior vantagem está no mecanismo de múltiplas confirmações e no gerenciamento inteligente de stop loss, capaz de obter bons resultados em mercados de tendência.

No entanto, a estratégia pode ter desempenho insatisfatório em mercados laterais, além de apresentar deficiências inerentes como sensibilidade a parâmetros e atraso. Com a introdução de filtros de força de tendência, gerenciamento dinâmico de posição, análise em múltiplos timeframes e outras otimizações, é possível melhorar ainda mais sua robustez e adaptabilidade.

Em suma, trata-se de uma estratégia de rastreamento de tendência de estrutura clara e lógica rigorosa, adequada para traders de médio e longo prazo em ambientes de mercado com tendências claras. Com ajustes e otimizações adequados de parâmetros, essa estratégia tem potencial para se tornar um componente confiável de um sistema de negociação.

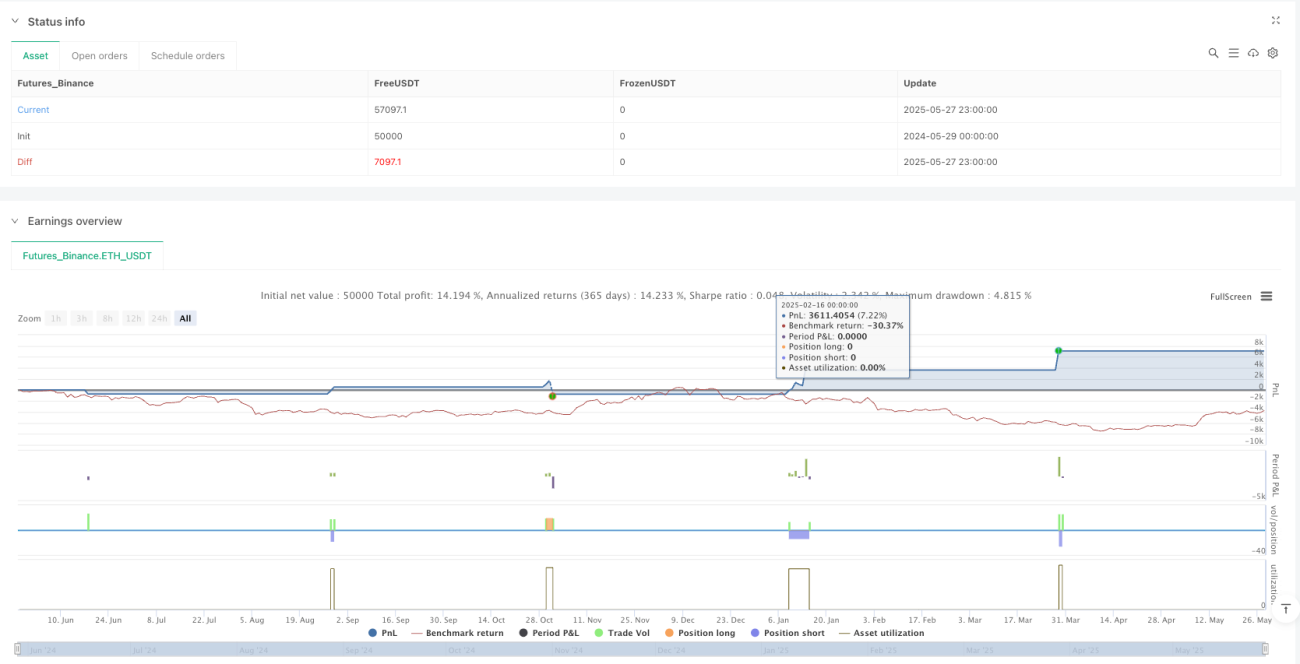

/*backtest

start: 2024-05-29 00:00:00

end: 2025-05-28 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Ripster Cloud Trend Strategy - Parameterstyrd", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === 🔧 Inputs ===- 1