Estratégia de acompanhamento de tendência de rompimento de extensão dinâmica de Fibonacci

Visão geral

A estratégia de acompanhamento de tendências de ruptura de expansão dinâmica de Fibonacci é uma estratégia de negociação projetada especificamente para ativos de tendências ascendentes. A estratégia combina a ferramenta de expansão de Fibonacci, o filtro de tendência e o mecanismo de gerenciamento de risco para capturar uma forte tendência ascendente.

Princípio da estratégia

A estratégia baseia-se nos seguintes componentes:

-

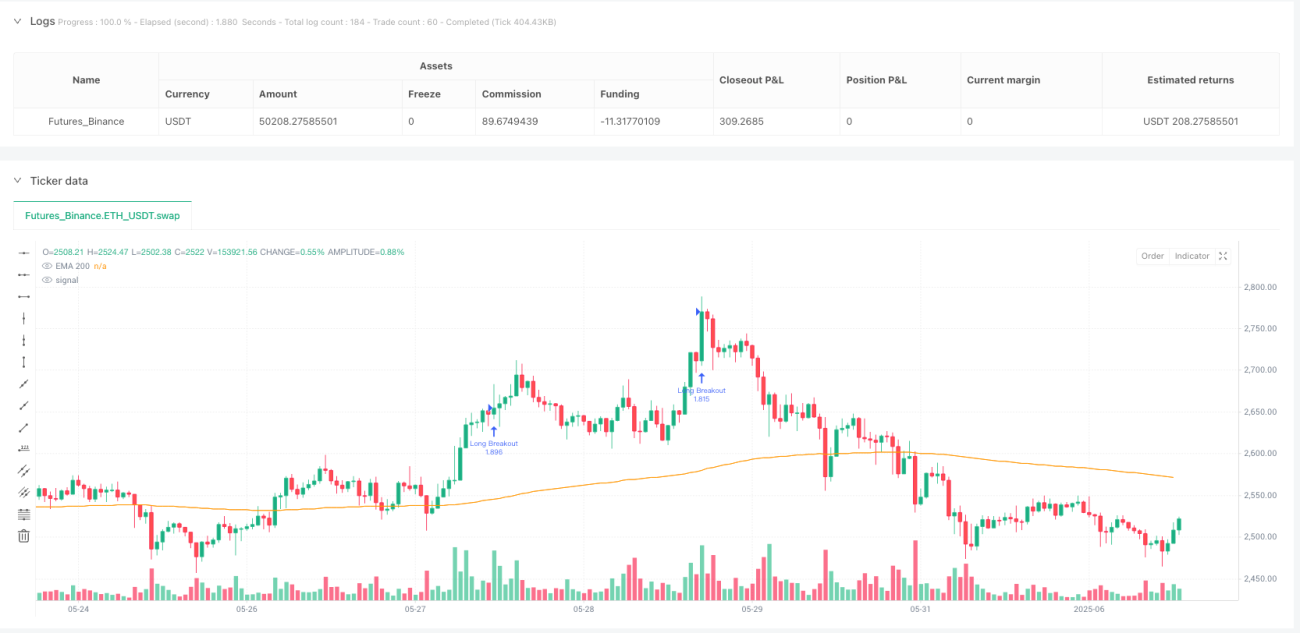

Identificação de tendênciasA estratégia usa a média móvel do índice de 200 dias (EMA) como um filtro de tendência. Quando o preço está acima de 200 EMA, consideramos que o mercado está em uma tendência ascendente e permitimos mais negociações. Isso garante que nós só negociamos na direção da tendência, aumentando a taxa de sucesso.

-

Níveis de expansão de FibonacciA estratégia de mapear o nível de expansão de Fibonacci através da detecção dos pontos altos e baixos mais recentes no eixo central (usando a função de 10 ciclos de pontos altos e baixos do eixo central). Atenção especial ao nível de 1.618 Fibonacci, que é geralmente visto como um alvo importante em tendências fortes. O código usa a seguinte lógica para calcular este nível:

fibDiff = fibTop - fibBase fibTarget = fibTop + fibDiff * (fibLevel - 1)onde fibTop é o ponto mais próximo do eixo central, fibBase é o ponto mais próximo do eixo central, e fibLevel é definido como 1,618 <unk>.

-

Condições de entradaQuando o preço se encerra com a ruptura simultânea do nível de expansão de Fibonacci de 1.618 e está acima da EMA 200, a estratégia dispara um sinal de multiplicação. Esta condição indica que uma ruptura de potencial dinâmica está ocorrendo e é um bom momento para comprar.

-

Gestão de RiscosA estratégia inclui mecanismos automáticos de gestão de riscos:

- O stop loss é colocado 1x abaixo do preço de entrada (ATR) para proteger o capital de uma queda súbita

- O Stop Stop é colocado 3 vezes acima do preço de entrada ATR, com o objetivo de obter uma relação de risco-retorno de 3:1

Vantagens estratégicas

Ao analisarmos o código da estratégia, podemos concluir as seguintes vantagens significativas:

-

Confirmação da tendênciaA estratégia assegura a negociação apenas na direção da tendência principal, evitando o risco de negociação contracorrente, através do filtro de tendência da 200 EMA.

-

Racionalidade técnicaA expansão de Fibonacci é uma ferramenta de análise técnica comprovada pelo mercado, em particular, o nível de 1,618 mostra uma boa capacidade de previsão em fortes tendências em muitos ativos.

-

Gestão automática de riscosA estratégia inclui um mecanismo de stop loss e stop loss baseado no ATR, um método de gerenciamento de risco dinamicamente ajustado que se adapta às mudanças na volatilidade do mercado e funciona de forma eficaz em diferentes ambientes de mercado.

-

A taxa de retorno para o riscoA estratégia estabelece uma relação de risco-retorno de 3: 1 (stop = 3x ATR, stop = 1x ATR), o que está de acordo com os princípios de gestão de risco da negociação profissional, garantindo lucro a longo prazo, mesmo que a taxa de vitória não seja alta.

-

AplicávelA estratégia é especialmente adequada para ativos com tendências ascendentes de longo prazo, como metais preciosos, que funcionam melhor em quadros de tempo mais altos, reduzindo o impacto do ruído do mercado.

Risco estratégico

Apesar das vantagens desta estratégia, através de uma análise mais profunda do código, identificamos os seguintes riscos potenciais:

-

Limites de detecçãoA estratégia pode ter um mau desempenho em retrospectivas devido à forma como os pilares e os níveis de Fibonacci são calculados, uma vez que os cálculos históricos podem mudar com a adição de novos dados. A estratégia é mais adequada para análise em tempo real e testes futuros.

-

Atraso na detecção de pontos centraisA detecção do ponto central atual é usada:

ta.pivothigheta.pivotlowA função, que requer 10 ciclos de dados antes e depois, significa que há um atraso na confirmação do ponto central, o que pode levar a um tempo de entrada inadequado. -

Subjetividade do nível FibonacciEmbora 1.618 seja um nível de expansão comum, o mercado nem sempre respeita esse nível específico, podendo levar a falsas rupturas em certas condições de mercado.

-

ATR fixo multiplicadoA estratégia usa um ATR fixo (stop loss 1x, stop loss 3x), o que pode não ser adequado para todos os cenários de mercado, especialmente em mercados de alta volatilidade.

-

**Apenas fazer mais.**A estratégia é projetada apenas para fazer várias negociações, não pode ser usada para fazer short-cuts quando o mercado se desvia para a baixa, podendo perder importantes oportunidades de lucro.

Direção de otimização da estratégia

Com base na análise do código, a estratégia pode ser otimizada para:

-

Níveis dinâmicos de FibonacciConsidere os níveis de Fibonacci usados de acordo com as condições dinâmicas do mercado, em vez de usar 1.618 fixamente. Por exemplo, a eficácia de diferentes níveis como 1.414 , 1.618 e 2.0 pode ser testada em diferentes ambientes de mercado.

-

Sinais de confirmação múltiplaAdição de indicadores de confirmação adicionais, como o índice de força relativa (RSI), aumento de volume de transação ou indicadores de dinâmica, para reduzir o risco de falsas rupturas.

-

Gestão de risco adaptativaImplementação de uma relação de risco-retorno dinâmica baseada na volatilidade do mercado ou no desempenho histórico, em vez de uma proporção fixa de 3:1. Por exemplo, um stop loss mais flexível pode ser necessário em mercados com maior volatilidade.

-

Adição de lógica de vazioA estratégia de expansão para incluir a lógica de negociação de curto prazo é acionada quando o preço cai abaixo do nível de retorno Fibonacci e está abaixo da EMA 200.

-

Otimização de detecção de pontos centraisConsidere o uso de algoritmos de detecção de pontos de eixo mais complexos ou ajuste os parâmetros do algoritmo atual para reduzir o atraso e melhorar a precisão.

-

Melhorias na gestão de fundosA estratégia atual é negociar com uma porcentagem fixa de capital (<10%) e considerar a implementação de sistemas de gestão de capital mais complexos, como o tamanho de posição baseado na volatilidade ou o Kelly Criterion.

-

Ciclo de tempo de adaptação: Realização de médias móveis e ciclos ATR auto-adaptáveis, ajustados automaticamente às condições do mercado, em vez de usar ciclos fixos de 200 e 14.

Resumir

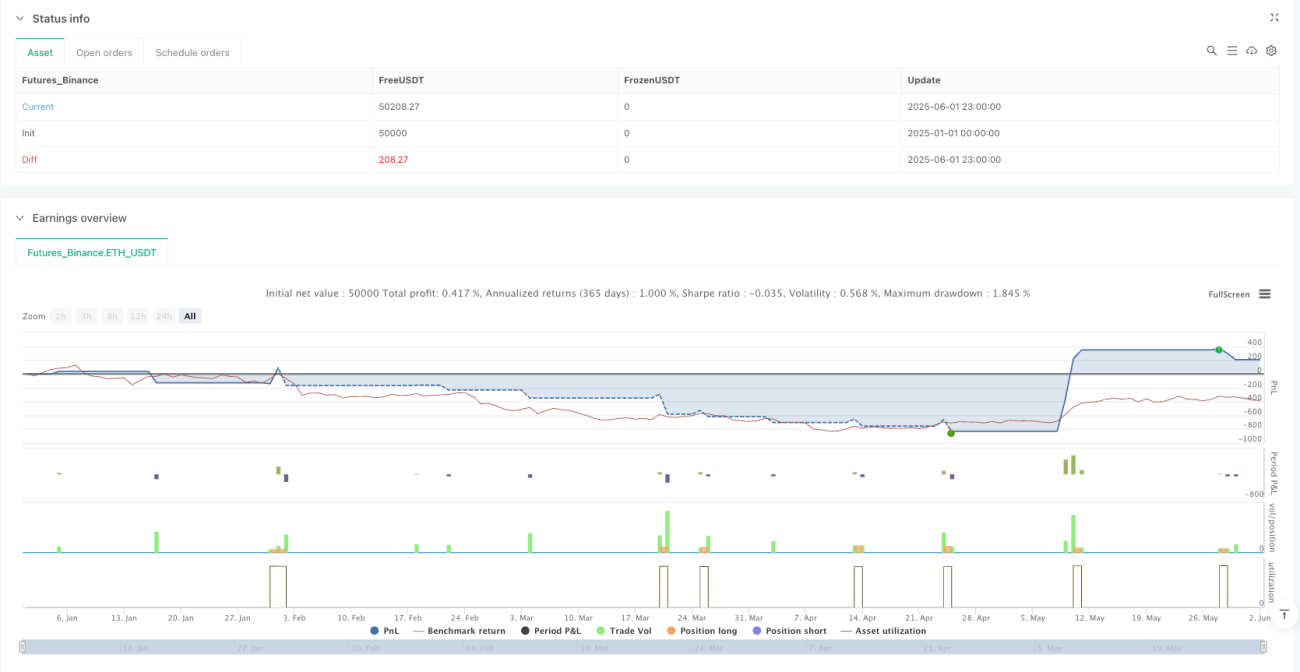

A estratégia de rastreamento de tendências de ruptura de Fibonacci de expansão dinâmica é um método de negociação sistematizado que combina análise técnica e gerenciamento de risco. Através do uso de níveis de expansão de Fibonacci (especialmente o nível de 1.618) e filtros de tendência (o 200 EMA), a estratégia visa capturar o comportamento de ruptura forte de ativos de tendência ascendente. O mecanismo de gerenciamento de risco ATR embutido garante um retorno de risco positivo, enquanto as regras de entrada e saída definidas tornam-no um sistema de negociação completo.

A estratégia é especialmente adequada para negociações de flutuação em quadros de tempo mais elevados, especialmente para ativos com tendências ascendentes de longo prazo. No entanto, os usuários devem estar atentos às suas limitações em retrospectiva e considerar a implementação de medidas de otimização recomendadas para melhorar sua adaptabilidade e desempenho em diferentes ambientes de mercado.

Com uma compreensão aprofundada dos princípios, vantagens e limitações da estratégia, os comerciantes podem avaliar melhor sua adequação e fazer os ajustes necessários de acordo com o estilo de negociação individual e o ambiente de mercado para alcançar um desempenho comercial estável a longo prazo.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("AutoFib Breakout Strategy for Uptrend Assets", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Trend Filter ===- 1