Modelo de negociação quantitativa de viés direcional da volatilidade

Visão Geral

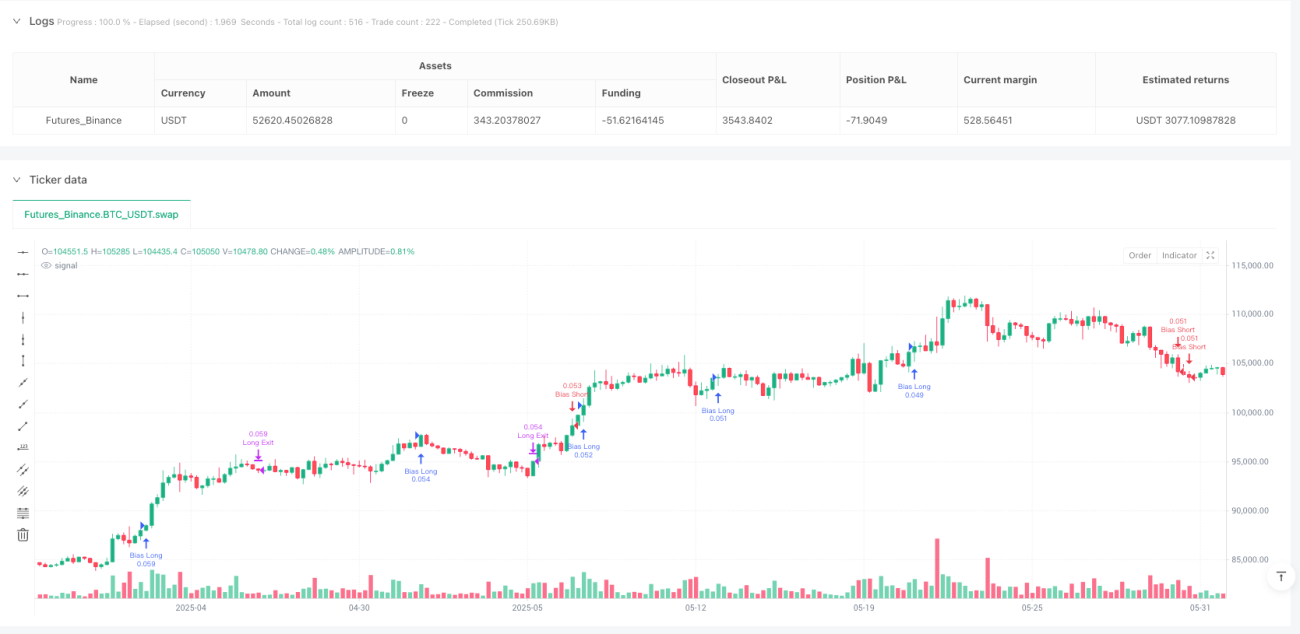

O modelo quantitativo de negociação baseado em desvio direcional da volatilidade é um sistema de negociação puramente matemático, não baseado em indicadores, capaz de detectar desvios probabilísticos de direção em fases de alta volatilidade do mercado. Essa estratégia não depende de indicadores técnicos tradicionais como RSI (Índice de Força Relativa) ou médias móveis, mas utiliza ação de preço bruta e lógica de agrupamento para determinar o potencial rompimento direcional com base no viés recente do mercado. Essa abordagem emprega análise estatística para detectar tendências direcionais no mercado e entra quando a volatilidade atende às condições.

Princípio da Estratégia

O princípio central da estratégia se baseia em dois fatores-chave: consistência direcional do preço e volatilidade do mercado. Dentro de uma janela de retrospectiva predefinida (padrão de 10 candles), a estratégia calcula quantos candles fecharam na mesma direção (alta ou baixa). Simultaneamente, calcula a faixa de preço dentro dessa janela para medir a volatilidade do mercado.

A estratégia abre posição quando as seguintes condições são atendidas:

- A volatilidade do mercado está acima do limiar mínimo (padrão de 0,05%);

- É detectado um desvio direcional claro (por exemplo, mais de 60% dos fechamentos na mesma direção).

Essa abordagem baseia-se na premissa de que, quando a alta volatilidade coincide com a consistência direcional dos fechamentos, o mercado tem maior probabilidade de continuar nessa direção. A estratégia aplica stop loss e take profit baseados no ATR (Average True Range). Se os alvos não forem atingidos, a operação é automaticamente encerrada após 20 candles.

A estratégia também inclui vários parâmetros-chave:

- Janela de viés (10 candles): número de candles passados para avaliar fechamentos direcionais.

- Limiar de viés (0,60): proporção de candles na mesma direção necessária para considerar o viés válido.

- Faixa mínima (0,05%): garante que o mercado esteja volátil o suficiente para evitar ruídos.

- Comprimento do ATR (14): usado para definir stop loss e alvos de forma dinâmica.

- Relação risco/retorno (2,0): take profit definido como o dobro da distância do stop loss.

- Máximo de candles em posição (20): a operação é fechada automaticamente após 20 candles para evitar estagnação.

Vantagens da Estratégia

Analisando o código da estratégia em profundidade, podemos resumir as seguintes vantagens notáveis:

-

Abordagem puramente matemática: A estratégia baseia-se inteiramente em inferência estatística, em vez de indicadores tradicionais, reduzindo sinais defasados e o risco de overfitting.

-

Alta adaptabilidade: Ao capturar a estrutura real de preços e padrões de volatilidade do mercado, a estratégia consegue se adaptar a diferentes ambientes de mercado.

-

Compatibilidade com múltiplos timeframes: A estratégia pode ser executada em vários prazos (1 hora, 4 horas, diário etc.), oferecendo flexibilidade nas oportunidades de negociação.

-

Gerenciamento de risco dinâmico: O uso do ATR para stop loss e take profit garante que o gerenciamento de risco se ajuste automaticamente à volatilidade atual do mercado.

-

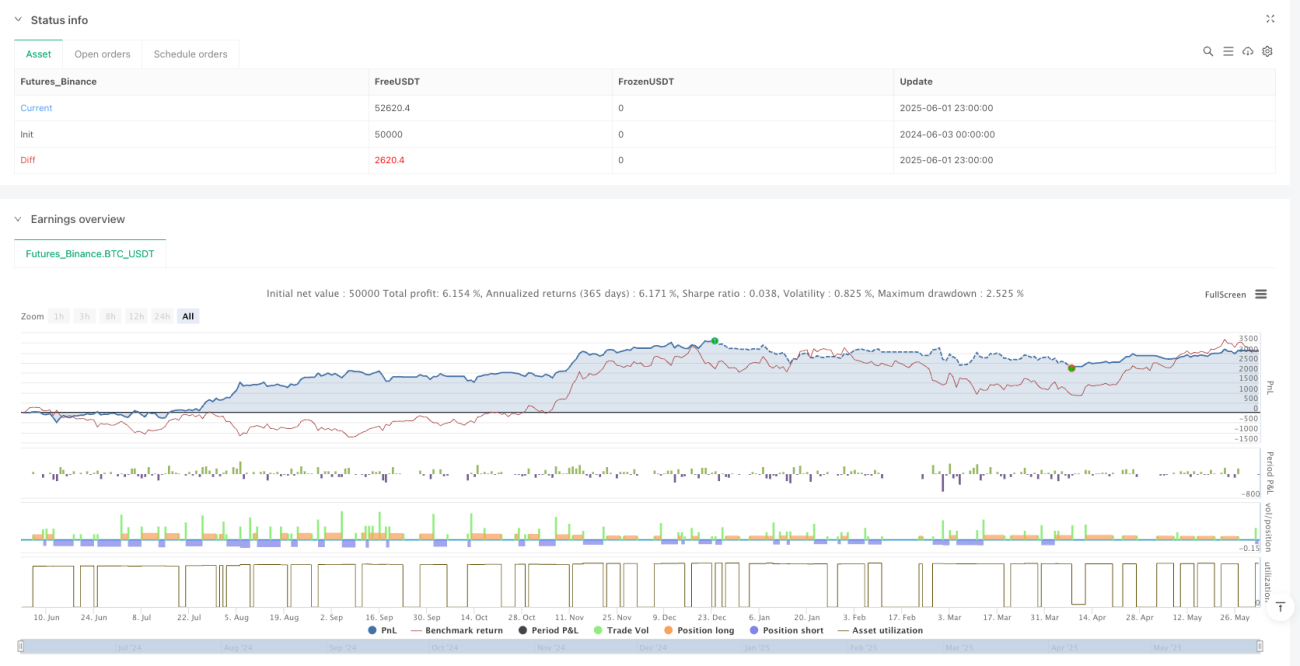

Condições realistas de negociação: A estratégia considera comissão de 0,05%, slippage de 1 tick por entrada e saída, e um tamanho de posição de 10% do capital inicial de US$ 10.000, aproximando os resultados do backtest de condições reais.

-

Sem pirâmide (piramidação): A função de pirâmide é desativada para evitar concentração excessiva de risco.

-

Mecanismo de saída automática: Se a operação não atingir o alvo dentro do tempo previsto, é automaticamente fechada, impedindo que o capital fique retido indefinidamente.

Riscos da Estratégia

Embora a estratégia tenha múltiplas vantagens, na prática ainda existem os seguintes riscos potenciais:

-

Risco de falso rompimento: Em mercados de alta volatilidade, o preço pode apresentar um viés direcional, mas reverter rapidamente, gerando sinais falsos. Solução: considerar a adição de indicadores de confirmação ou prolongar o tempo de confirmação.

-

Sensibilidade a parâmetros: O desempenho da estratégia depende fortemente de parâmetros como o limiar de viés e a faixa mínima de volatilidade. Pequenas alterações nesses parâmetros podem levar a resultados significativamente diferentes. Solução: realizar otimização abrangente de parâmetros e testes de robustez.

-

Desempenho variável em ciclos de mercado: Em diferentes ciclos de mercado (mercado em tendência vs. lateral), a estratégia pode apresentar desempenho inconsistente. Solução: adicionar um filtro de ambiente de mercado, ativando a estratégia apenas em condições adequadas.

-

Limitação de saída por tempo fixo: A saída forçada após 20 candles pode encerrar prematuramente operações potencialmente lucrativas em certos cenários. Solução: implementar regras de saída mais inteligentes, baseadas nas condições de mercado e não em um ciclo fixo.

-

Relação risco/retorno fixa: A relação fixa de 2,0 pode não ser adequada para todas as condições de mercado. Solução: ajustar dinamicamente a relação risco/retorno com base na volatilidade e na estrutura do mercado.

Direções de Otimização

Através de uma análise aprofundada do código, sugiro as seguintes direções de otimização:

-

Classificação do estado do mercado: Adicionar um mecanismo de identificação do estado do mercado, diferenciando mercados em tendência e laterais, e ajustar os parâmetros da estratégia de acordo com cada estado. Isso evita gerar sinais falsos em condições de mercado inadequadas.

-

Limiar de viés dinâmico: Atualmente, a estratégia usa um limiar de viés fixo (0,60). Considere ajustá-lo dinamicamente com base na volatilidade do mercado. Em períodos de alta volatilidade, pode ser necessário um limiar mais alto para confirmar rompimentos reais.

-

Confirmação em múltiplos timeframes: Introduzir análise em múltiplos prazos para garantir que a direção da negociação esteja alinhada com a tendência de longo prazo, reduzindo o risco de operações contra a tendência.

-

Mecanismo de saída inteligente: Substituir a regra de saída por número fixo de candles por uma lógica dinâmica baseada nas condições de mercado, como mudanças na volatilidade, enfraquecimento do momentum ou alterações na estrutura de preços.

-

Otimização do dimensionamento da posição: Atualmente, a estratégia usa um tamanho de posição fixo de 10%. Implemente um gerenciamento de posição baseado em risco, ajustando o tamanho conforme o ATR e a tolerância ao risco da conta.

-

Aprimoramento com aprendizado de máquina: Considere introduzir algoritmos de aprendizado de máquina para otimizar a detecção de viés e a previsão, especialmente usando algoritmos de clusterização ou classificação para identificar padrões de preço mais complexos.

Resumo

O modelo quantitativo de negociação baseado em desvio direcional da volatilidade é uma estratégia inovadora, baseada em estatísticas, que abandona a dependência de indicadores técnicos tradicionais e utiliza ação de preço bruta e desvio direcional para identificar oportunidades de negociação. Ao combinar filtro de volatilidade e detecção direcional, a estratégia é capaz de capturar desvios probabilísticos em mercados de alta volatilidade, obtendo assim uma vantagem potencial.

As principais vantagens da estratégia são sua abordagem puramente matemática, alta adaptabilidade e gerenciamento dinâmico de risco, mas também enfrenta desafios como risco de falso rompimento e sensibilidade a parâmetros. Ao implementar as otimizações sugeridas, como classificação do estado do mercado, limiar de viés dinâmico e mecanismos de saída inteligente, a robustez e o desempenho da estratégia podem ser significativamente melhorados.

Em última análise, este modelo de negociação quantitativa representa uma abordagem que se afasta da dependência tradicional de indicadores, focando nas propriedades estatísticas inerentes ao mercado, oferecendo aos traders uma perspectiva alternativa orientada por dados. No entanto, qualquer estratégia de negociação deve ser considerada para fins educacionais e experimentais, sendo necessário teste e validação completos antes de considerar seu uso em negociações reais.

- 1