Estratégia de negociação quantitativa de cruzamento de tendência com filtro Butterworth de três polos de Ehlers

Visão Geral

A estratégia de negociação quantitativa de cruzamento de tendência com filtro Butterworth de três polos de Ehlers é uma abordagem de análise técnica baseada na teoria de processamento de sinais. Ela aplica o algoritmo do filtro Butterworth de três polos de John Ehlers aos dados do mercado financeiro. A estratégia suaviza as flutuações de preço por meio do filtro, identifica tendências potenciais do mercado e gera sinais de negociação a partir dos cruzamentos entre o valor filtrado e o valor de gatilho. Além disso, a estratégia integra um mecanismo de detecção de divergências para capturar sinais regulares e ocultos de alta e baixa, aumentando a precisão das decisões de negociação. A principal vantagem desta estratégia é a redução eficaz do ruído do mercado, o aumento da confiabilidade na identificação de tendências e o controle de riscos por meio de pontos precisos de entrada e saída.

Princípios da Estratégia

O núcleo da estratégia de cruzamento de tendência com filtro Butterworth de três polos de Ehlers reside no seu modelo matemático único. O filtro Butterworth é um filtro passa-baixa amplamente utilizado no processamento de sinais, cuja principal característica é ter uma resposta de amplitude máxima plana na banda passante. Nos mercados financeiros, essa propriedade permite filtrar eficazmente as flutuações de curto prazo dos preços, preservando as informações de tendência de longo prazo.

A implementação da estratégia baseia-se principalmente nas seguintes etapas:

-

Cálculo do filtro: A função

calculateButterworthFiltercalcula o valor do filtro Butterworth de três polos. Essa função utiliza fórmulas matemáticas para transformar os dados de preço brutos em valores suavizados do filtro e seus correspondentes valores de gatilho. O cálculo envolve operações matemáticas complexas, incluindo funções exponenciais, funções trigonométricas e cálculos recursivos. -

Geração de sinais: A estratégia gera sinais de negociação principalmente de duas maneiras:

- Sinais de cruzamento: Quando o valor filtrado cruza acima do valor de gatilho, gera-se um sinal de compra; quando cruza abaixo, gera-se um sinal de venda.

- Detecção de divergências: Identifica situações em que o movimento dos preços não está alinhado com o movimento do indicador, incluindo divergências regulares e ocultas, que geralmente sinalizam uma possível reversão da tendência.

-

Execução das negociações: Com base nos sinais gerados, são executadas as operações correspondentes:

- Quando surge um sinal de compra, a estratégia abre uma posição comprada.

- Quando surge um sinal de saída de compra, a estratégia fecha a posição comprada.

- Quando surge um sinal de venda, a estratégia abre uma posição vendida.

- Quando surge um sinal de saída de venda, a estratégia fecha a posição vendida.

No código, a estratégia utiliza as funções strategy.entry e strategy.close para executar as operações, e a função plotshape para visualizar os pontos de sinal no gráfico.

Vantagens da Estratégia

A estratégia de cruzamento de tendência com filtro Butterworth de três polos de Ehlers apresenta várias vantagens significativas:

-

Grande capacidade de filtragem de ruído: O filtro Butterworth de três polos possui uma capacidade excepcional de suavização do sinal, filtrando eficazmente as flutuações de curto prazo e os sinais falsos, permitindo que os traders identifiquem mais facilmente a verdadeira tendência do mercado. No código, isso é obtido através de coeficientes calculados com precisão (coef1 a coef4).

-

Identificação precisa de tendências: O cruzamento entre a linha do filtro e a linha de gatilho fornece sinais claros de mudança de tendência, permitindo que os traders capturem os pontos de virada da tendência do mercado em tempo hábil. As funções

ta.crossovereta.crossunderidentificam com exatidão esses cruzamentos críticos. -

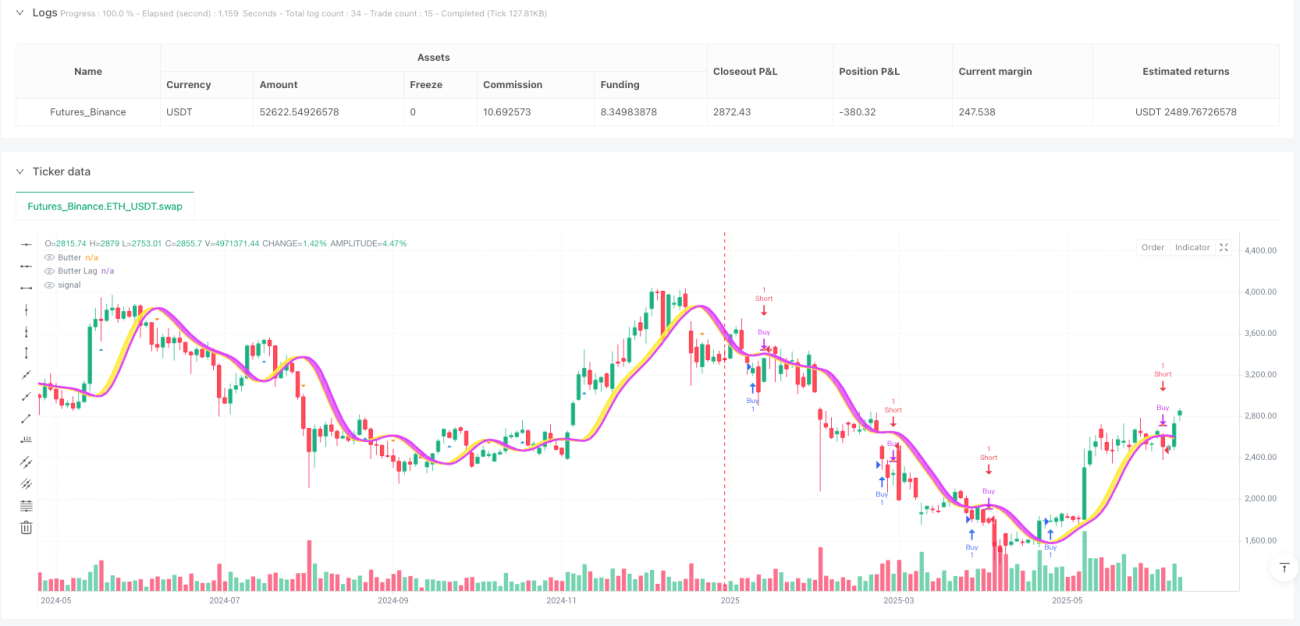

Visual intuitivo: A estratégia utiliza linhas e áreas preenchidas de diferentes cores no gráfico para mostrar visualmente a relação entre o valor filtrado e o gatilho, facilitando a rápida avaliação do estado atual do mercado. A cor amarela indica tendência de alta, e a roxa, tendência de baixa.

-

Flexibilidade ajustável: A estratégia oferece opções de entrada de preço personalizada e parâmetros de período, permitindo que os traders ajustem os parâmetros de acordo com diferentes ambientes de mercado e preferências pessoais.

-

Sistema de negociação completo: A estratégia não só contém um mecanismo de geração de sinais, mas também integra uma lógica de negociação completa, incluindo regras de entrada e saída, tornando-se um sistema de negociação independente e utilizável.

-

Visualização dos sinais: Através da função

plotshape, a estratégia marca os pontos de sinal de compra e venda no gráfico, permitindo que os traders visualizem o desempenho histórico dos sinais, facilitando a avaliação e otimização da estratégia.

Riscos da Estratégia

Apesar das muitas vantagens, a estratégia de cruzamento de tendência com filtro Butterworth de três polos de Ehlers ainda apresenta alguns riscos potenciais:

-

Risco de atraso: Como um indicador baseado em filtro, a estratégia inevitavelmente possui um certo atraso. Embora o filtro Butterworth de três polos tenha menor atraso em comparação com médias móveis simples, em mercados que mudam rapidamente os sinais ainda podem ocorrer após o ponto ideal de entrada. Para mitigar esse risco, pode-se considerar a redução do parâmetro de período, mas isso também pode aumentar a sensibilidade dos sinais.

-

Risco de sinais falsos: Em mercados laterais ou sem tendência clara, a estratégia pode gerar muitos sinais falsos, resultando em negociações frequentes e perdas desnecessárias com taxas. É possível reduzir esse risco adicionando filtros extras ou combinando a estratégia com outros indicadores para confirmação.

-

Sensibilidade aos parâmetros: O desempenho da estratégia depende fortemente da escolha dos parâmetros de período. Diferentes ambientes de mercado podem exigir diferentes ajustes de parâmetros, e a escolha errada pode levar a um desempenho insatisfatório. Recomenda-se realizar otimizações históricas para diferentes condições de mercado.

-

Risco de indicador único: Depender de um único indicador para tomar decisões de negociação pode levar a um desempenho fraco em certas condições de mercado. Sugere-se usar a estratégia como parte de um sistema de negociação mais amplo, combinando-a com outros indicadores ou métodos para uma análise abrangente.

-

Risco sistêmico: Em condições extremas de mercado, como volatilidade intensa ou falta de liquidez, qualquer indicador técnico baseado em dados históricos pode falhar. É importante estabelecer medidas adequadas de controle de risco, como ordens de stop loss e gerenciamento de tamanho de posição.

Direções de Otimização

Com base na análise aprofundada da estratégia, seguem algumas possíveis direções de otimização:

-

Parâmetros adaptativos: Atualmente, a estratégia usa parâmetros de período fixos. Pode-se implementar um mecanismo de parâmetros adaptativos que ajuste automaticamente o período com base na volatilidade do mercado. Por exemplo, calcular o Average True Range (ATR) para ajustar dinamicamente o período: usar períodos mais curtos em mercados de alta volatilidade e períodos mais longos em mercados de baixa volatilidade.

-

Confirmação em múltiplos períodos: Introduzir o cálculo do filtro em múltiplos períodos de tempo, exigindo que os sinais sejam consistentes em diferentes períodos para reduzir sinais falsos. Pode-se adicionar o seguinte código:

[butterLong, triggerLong] = calculateButterworthFilter(priceInput, periodInput * 2) longConfirmation = butter > trigger and butterLong > triggerLong -

Adicionar indicadores auxiliares: Integrar outros indicadores técnicos como filtros de sinal, como o Índice de Força Relativa (RSI), Estocástico ou volume, executando negociações apenas quando houver confirmação dos indicadores auxiliares.

-

Reforço do gerenciamento de risco: Adicionar mecanismos dinâmicos de stop loss e take profit, ajustando automaticamente a distância de stop com base na volatilidade do mercado. Além disso, implementar o cálculo do tamanho da posição baseado em princípios de gerenciamento de capital.

-

Otimizar a detecção de divergências: O código atual menciona a detecção de divergências, mas não a detalha. Pode-se aprimorar o algoritmo de detecção de divergências, especialmente para divergências ocultas, melhorando ainda mais a qualidade dos sinais.

-

Filtragem por ambiente de mercado: Adicionar um mecanismo para identificar o ambiente de mercado, usando diferentes regras de negociação conforme a situação. Por exemplo, usar um indicador de tendência de longo prazo para determinar se o mercado está em tendência ou lateral e ajustar a estratégia de acordo.

-

Aprimoramento com aprendizado de máquina: Considerar a introdução de métodos de aprendizado de máquina, como algoritmos de classificação ou aprendizado por reforço, para otimizar a seleção de parâmetros e o processo de geração de sinais, aumentando a capacidade adaptativa da estratégia.

Resumo

A estratégia de cruzamento de tendência com filtro Butterworth de três polos de Ehlers combina a teoria de processamento de sinais com a análise técnica, oferecendo um método científico e sistematizado para identificar tendências de mercado. A estratégia reduz o ruído do mercado por meio de algoritmos de filtragem avançados, captura pontos de virada críticos das tendências de preço e fornece uma base objetiva e quantificável para as decisões de negociação.

Sua principal vantagem reside na forte capacidade de filtragem de ruído e na identificação precisa de tendências, o que a torna eficaz em ambientes de mercado com tendências claras. Além disso, ao fornecer sinais de negociação visualizados e opções flexíveis de ajuste de parâmetros, a estratégia atende às necessidades individuais de diferentes traders.

No entanto, como todos os indicadores técnicos, a estratégia enfrenta desafios como atraso, sinais falsos e sensibilidade a parâmetros. A implementação de otimizações como parâmetros adaptativos, confirmação em múltiplos períodos e integração de indicadores auxiliares pode aumentar ainda mais sua robustez e adaptabilidade.

Em última análise, a estratégia de cruzamento de tendência com filtro Butterworth de três polos de Ehlers oferece aos traders quantitativos uma ferramenta de negociação baseada em fundamentos matemáticos sólidos. Ela pode ser usada como um sistema independente ou como parte integrante de estratégias mais complexas, fornecendo informações valiosas para a tomada de decisões. Com otimização e aprimoramento contínuos, a estratégia tem potencial para alcançar um desempenho de negociação estável e sustentável em diversos ambientes de mercado.

- 1