Estratégia de trading quantitativo otimizada por redes neurais para diferenças de flutuação de preços

Visão Geral

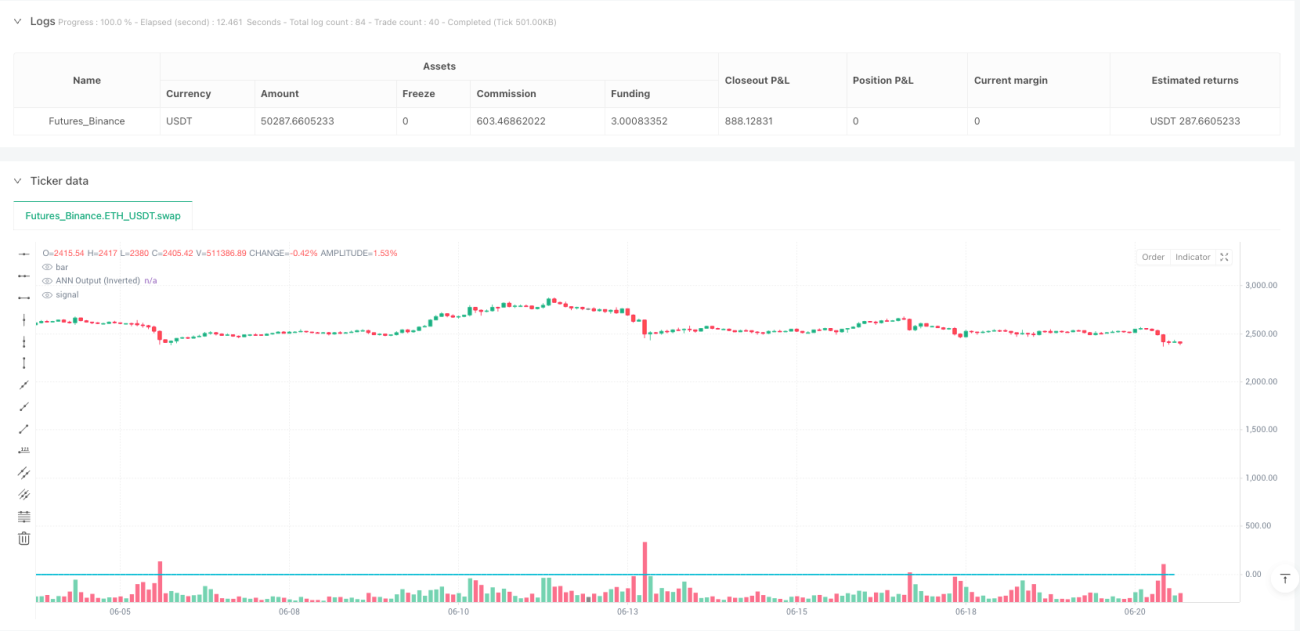

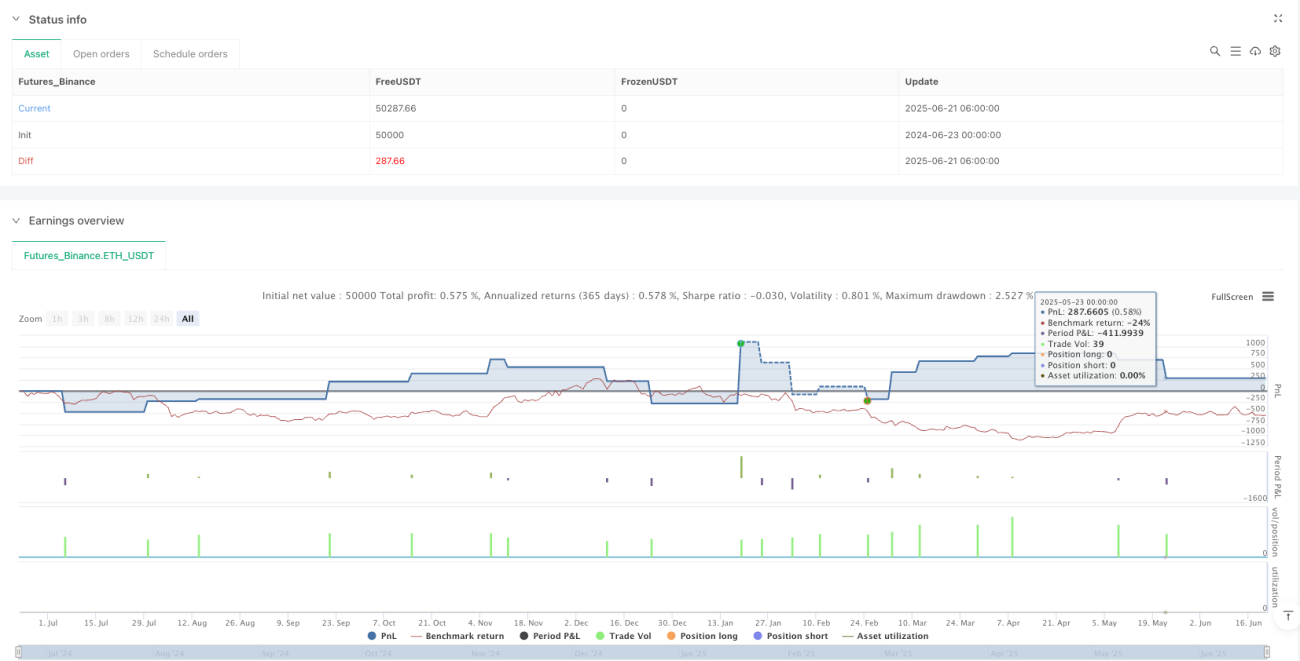

A Estratégia de Negociação Quantitativa Otimizada por Diferenças de Preços e Volatilidade com Redes Neurais é um sistema de negociação de alta frequência baseado em Redes Neurais Artificiais (RNA), projetado especificamente para intervalos de tempo de 1 segundo. A estratégia utiliza a rede neural para analisar diferenças de curto prazo nos movimentos de preço, prevendo a direção dos preços através do algoritmo de propagação direta, e combina filtros de volatilidade e controle de sessão para otimizar as decisões de negociação. O núcleo da estratégia está em capturar padrões sutis de variação de preço, alcançando um desempenho estável com alto fator de lucro (3,754) em ambiente de alta frequência.

Princípio da Estratégia

A estratégia adota uma arquitetura de rede neural de três camadas, processando dados de diferença de preço através do algoritmo de propagação direta:

-

Camada de Entrada (L0): Recebe a diferença percentual entre o OHLC4 atual (média de abertura, máxima, mínima, fechamento) e o OHLC4 histórico de um período de referência (padrão 15 segundos) como um único neurônio de entrada.

-

Primeira Camada Oculta (L1): Contém 5 neurônios, usando a tangente hiperbólica (tanh) como função de ativação para realizar transformações não lineares nos dados de entrada. Cada neurônio possui pesos pré-treinados para capturar padrões específicos de diferença de preço.

-

Segunda Camada Oculta (L2): Contém 33 neurônios, também usando a função de ativação tanh, e processa ainda mais a saída da primeira camada oculta através de uma matriz de pesos mais complexa.

-

Camada de Saída (L3): Um único neurônio produz o sinal de previsão final, cujo valor é invertido para corrigir a direção do sinal.

A lógica de negociação gira em torno do valor de saída da rede neural (L3_0):

- Quando L3_0 é maior que o limite de entrada (padrão 0,003), gera um sinal de compra (long)

- Quando L3_0 é menor que o limite de entrada negativo (-0,003), gera um sinal de venda (short)

- Quando L3_0 é menor que o limite de saída (padrão 0,001), fecha posição comprada

- Quando L3_0 é maior que o limite de saída negativo (-0,001), fecha posição vendida

A estratégia também implementa um mecanismo de tripla filtragem:

- Filtro de Período de Resfriamento: Após executar uma negociação, o sistema aguarda forçosamente um período de resfriamento especificado (padrão 60 segundos)

- Filtro de Volatilidade: Através do indicador ATR (Average True Range), só negocia quando a volatilidade do mercado excede um limite mínimo (padrão 0,02)

- Filtro de Sessão de Negociação: Opcionalmente, restringe a negociação apenas a sessões específicas do mercado (padrão 9:00 às 16:00)

Vantagens da Estratégia

-

Alta Capacidade de Previsão: A estrutura multicamadas da rede neural pode capturar relações não lineares complexas nos movimentos de preço, algo difícil de alcançar com indicadores técnicos tradicionais. Especialmente em ambientes de alta frequência, essa estrutura pode identificar padrões de preço de curto prazo, fornecendo sinais de entrada e saída mais precisos.

-

Excelente Relação Risco-Retorno: A estratégia alcançou um fator de lucro de 3,754, significando que o total de lucros das negociações vencedoras é 3,754 vezes o total de perdas das negociações perdedoras, um desempenho notável entre estratégias quantitativas.

-

Espaço Flexível para Otimização de Parâmetros: A estratégia oferece múltiplos parâmetros ajustáveis, incluindo limites de entrada/saída, duração do período de resfriamento, período de referência e requisito mínimo de volatilidade, permitindo que os traders otimizem de acordo com diferentes condições de mercado e instrumentos.

-

Múltiplos Mecanismos de Filtragem: Ao integrar tripla filtragem de período de resfriamento, volatilidade e sessão de negociação, a estratégia reduz efetivamente negociações desnecessárias e sinais falsos, melhorando a qualidade das negociações.

-

Adaptação a Ambientes de Alta Frequência: Otimizada especificamente para intervalos de tempo de 1 segundo, aproveita as características da negociação de alta frequência para capturar oportunidades de lucro das flutuações de preço de curto prazo.

-

Baixa Latência de Implementação: O código da estratégia é claro e eficiente; a parte da rede neural usa pesos pré-treinados calculados diretamente, sem necessidade de treinamento em tempo real, garantindo execução de baixa latência em ambientes de alta frequência.

Riscos da Estratégia

-

Risco de Sobreajuste (Overfitting): O modelo de rede neural contém muitos parâmetros de peso predefinidos, correndo risco de sobreajuste aos dados históricos. Isso pode levar a um desempenho inferior em negociações reais em comparação com backtests, especialmente quando as condições de mercado mudam significativamente. Métodos de mitigação incluem: retreinar a rede neural periodicamente, validar com dados de períodos mais longos e implementar medidas robustas de gerenciamento de risco.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente de várias configurações de parâmetros, como limites de entrada/saída, duração do período de resfriamento, etc. Pequenas variações nos parâmetros podem causar grandes flutuações no desempenho. Recomenda-se realizar varreduras de parâmetros e testes de passo para encontrar combinações estáveis, evitando otimização excessiva.

-

Riscos de Negociação de Alta Frequência: Em intervalos de tempo de 1 segundo, os custos de negociação (como spread e slippage) podem afetar significativamente a lucratividade da estratégia. Antes de operar ao vivo, esses custos devem ser considerados adequadamente, simulando condições realistas de custos de negociação nos backtests.

-

Desafios de Implementação Técnica: Estratégias de alta frequência exigem sistemas de negociação com latência extremamente baixa e alta confiabilidade. Qualquer atraso de rede, dados ou execução pode invalidar a estratégia. É essencial usar infraestrutura de negociação de nível profissional e fontes de dados de baixa latência.

-

Risco de Volatilidade do Mercado: Em condições extremas de mercado (como notícias repentinas ou falta de liquidez), o modelo de rede neural pode não prever corretamente os movimentos de preço, levando a perdas significativas. Recomenda-se implementar medidas de stop loss e limites máximos de perda diária, e pausar a estratégia durante períodos de extrema volatilidade.

Direções de Otimização da Estratégia

-

Otimização da Arquitetura da Rede Neural:

- Considerar a introdução de mais características de entrada, como volume, indicadores de volatilidade e indicadores de momentum de preço, para aumentar a capacidade preditiva do modelo

- Testar diferentes estruturas de camadas ocultas e números de neurônios, buscando o equilíbrio ideal entre complexidade e capacidade de generalização

- Explorar os efeitos de outras funções de ativação (como ReLU ou Leaky ReLU), que em algumas aplicações de redes neurais superam a tanh

-

Mecanismo de Ajuste Dinâmico de Parâmetros:

- Implementar limites de entrada/saída que se adaptam automaticamente com base nas condições de mercado, por exemplo, aumentando os limites em ambientes de alta volatilidade e reduzindo-os em baixa volatilidade

- Desenvolver um algoritmo de ajuste do período de resfriamento sensível à volatilidade, permitindo que a estratégia mantenha uma frequência de negociação ideal em diferentes fases do mercado

-

Estrutura de Previsão Integrada:

- Combinar modelos de rede neural de múltiplos períodos de tempo para formar um sinal de previsão composto

- Introduzir um metamodelo de aprendizado de máquina para ajustar dinamicamente os pesos de diferentes modelos de previsão

- Essa abordagem pode reduzir as limitações de um único modelo e melhorar a estabilidade das previsões

-

Aprimoramento do Gerenciamento de Risco:

- Desenvolver um sistema de dimensionamento de posição dinâmico, ajustando o tamanho das negociações com base na confiança do modelo e nas condições de mercado

- Introduzir estratégias de stop loss baseadas em aprendizado de máquina para otimizar a relação risco-retorno de cada negociação

- Implementar otimização de sessão intradiária, identificando os períodos do dia em que a estratégia tem melhor desempenho

-

Aprendizado e Adaptação em Tempo Real:

- Projetar mecanismos de aprendizado online, permitindo que a rede neural aprenda continuamente com novos dados e se adapte às mudanças do mercado

- Implementar gatilhos de retreinamento automático baseados em monitoramento de desempenho, atualizando o modelo ativamente quando o desempenho da estratégia se degrada

- Essa abordagem pode aumentar significativamente a vida útil e a estabilidade da estratégia

Resumo

A Estratégia de Negociação Quantitativa Otimizada por Diferenças de Preços e Volatilidade com Redes Neurais representa uma prática de ponta na negociação quantitativa moderna, aplicando com sucesso a tecnologia de redes neurais artificiais ao campo da negociação de alta frequência. Com sua estrutura de rede neural multicamadas cuidadosamente projetada, a estratégia consegue capturar padrões sutis nas variações de preço de curto prazo e melhorar a qualidade das negociações através de múltiplos mecanismos de filtragem.

O fator de lucro de 3,754 demonstra o excelente desempenho da estratégia em ambientes de teste, mas, na aplicação prática, é necessário considerar cuidadosamente os riscos de sobreajuste, sensibilidade a parâmetros e os riscos específicos da negociação de alta frequência. Através da otimização contínua da arquitetura da rede neural, implementação de ajuste dinâmico de parâmetros e aprimoramento do gerenciamento de risco, a estratégia tem potencial para manter competitividade de longo prazo no competitivo campo da negociação quantitativa.

O fator chave de sucesso da estratégia reside na combinação da tecnologia sofisticada de redes neurais com a lógica prática de negociação, aproveitando a capacidade preditiva do aprendizado de máquina sem perder de vista a viabilidade real da negociação. Para traders quantitativos experientes, isso oferece uma estrutura extensível que pode ser personalizada e otimizada ainda mais de acordo com diferentes mercados e preferências de risco individuais.

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ANN Strategy v2 (Optimized for 1s)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1