Sistema de Negociação SuperTrend Adaptativo com ATR de Múltiplos Períodos

Visão Geral

O Sistema de Negociação SuperTrend Adaptativo Multiperíodo ATR é uma estratégia inteligente de acompanhamento de tendências baseada no indicador Average True Range (ATR). Esta estratégia utiliza as mudanças no indicador SuperTrend para identificar pontos de reversão de tendência do mercado e executa automaticamente operações de compra e venda após a confirmação da tendência. O sistema integra parâmetros independentes de take profit e stop loss para posições compradas e vendidas, e é capaz de encerrar posições em tempo real com base nos sinais de reversão de tendência, aumentando efetivamente a taxa de acerto das operações e a eficiência do uso do capital.

Princípio da Estratégia

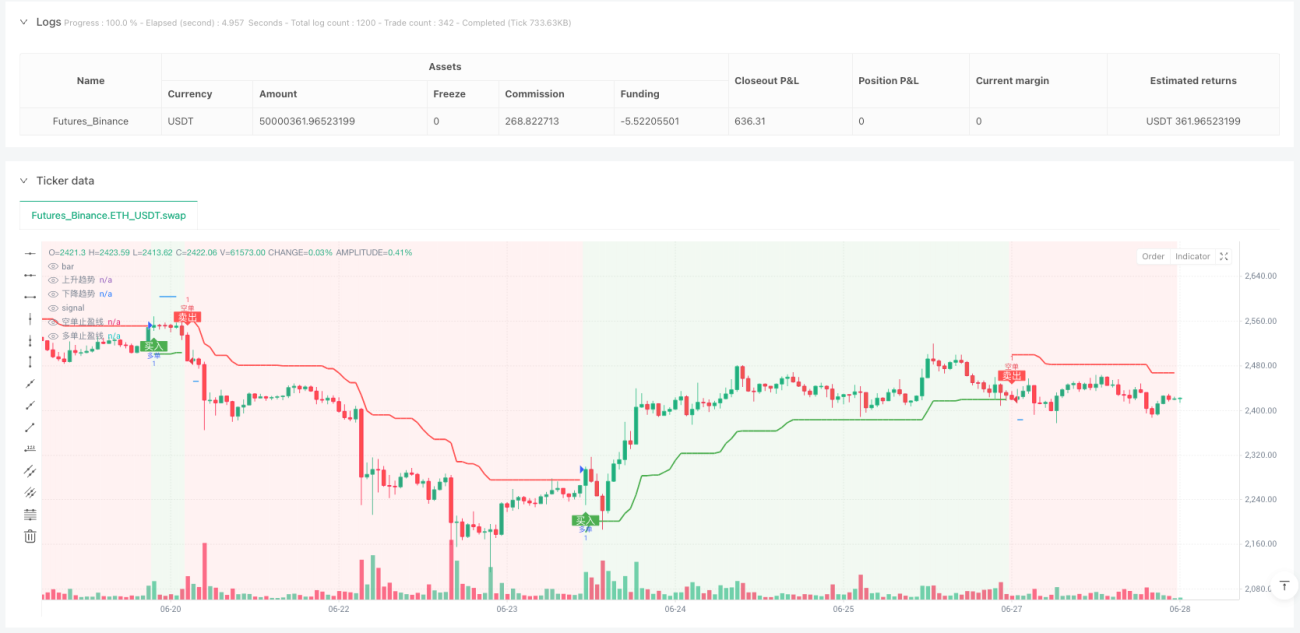

O núcleo desta estratégia baseia-se na lógica de cálculo do indicador SuperTrend e no mecanismo de geração de sinais. O indicador SuperTrend forma níveis dinâmicos de suporte e resistência através do cálculo da relação entre o preço e o ATR. As etapas de implementação específicas são as seguintes:

-

Cálculo do ATR: A estratégia oferece dois métodos de cálculo do ATR: o cálculo padrão do ATR e outro baseado no cálculo do TR pela Média Móvel Simples (SMA). O usuário pode selecionar, através de parâmetros, o método de cálculo mais adequado ao ambiente de mercado atual.

-

Determinação das bandas superior e inferior:

- Banda superior = Fonte de preço - Multiplicador ATR × Valor ATR

- Banda inferior = Fonte de preço + Multiplicador ATR × Valor ATR

-

Lógica de julgamento de tendência:

- Quando o preço de fechamento ultrapassa a banda inferior, a tendência se torna de alta (valor 1)

- Quando o preço de fechamento cai abaixo da banda superior, a tendência se torna de baixa (valor -1)

-

Geração de sinais de negociação:

- Sinal de compra: Tendência muda de -1 para 1

- Sinal de venda: Tendência muda de 1 para -1

-

Gerenciamento inteligente de posições: Antes de executar uma nova operação, a estratégia cancela automaticamente todas as ordens pendentes, garantindo que o novo sinal seja executado sem problemas. Além disso, o sistema verifica se é necessário inverter a posição com base na direção da posição atual.

-

Mecanismo de controle de risco: A estratégia define parâmetros independentes de take profit para direções de compra e venda, e utiliza um stop loss percentual uniforme para controlar o risco. Além disso, quando a tendência se inverte, o sistema fecha automaticamente a posição para evitar perdas maiores.

Vantagens da Estratégia

Através de uma análise aprofundada do código, esta estratégia apresenta as seguintes vantagens notáveis:

-

Adaptabilidade à volatilidade do mercado: Através do indicador ATR, ajusta dinamicamente os níveis de suporte e resistência, permitindo que a estratégia se adapte a diferentes ambientes de volatilidade do mercado, reduzindo sinais falsos.

-

Configuração flexível de parâmetros: O sistema oferece uma ampla gama de parâmetros ajustáveis, incluindo período do ATR, multiplicador do ATR, seleção da fonte de dados, etc., permitindo que os usuários realizem otimizações personalizadas para diferentes instrumentos de negociação e períodos de tempo.

-

Configuração independente de take profit para compra e venda: A estratégia inova ao fornecer parâmetros de take profit independentes para direções compradas e vendidas, alinhando-se melhor à natureza assimétrica do mercado, permitindo diferentes metas de lucro para cada direção.

-

Fechamento automático na reversão de tendência: O sistema fecha automaticamente a posição quando a tendência se inverte, sem precisar esperar que o take profit ou stop loss sejam acionados, protegendo efetivamente os lucros já obtidos e reduzindo perdas potenciais.

-

Sinais de negociação visuais: A estratégia exibe visualmente no gráfico os sinais de compra e venda, os níveis de take profit e stop loss, e a cor de fundo da tendência, ajudando o trader a entender e acompanhar melhor o estado de funcionamento do sistema.

-

Filtragem precisa de sinais: Através do mecanismo de confirmação de tendência, reduz sinais falsos de rompimento em mercados laterais, melhorando a qualidade das negociações.

Riscos da Estratégia

Embora esta estratégia seja bem elaborada, ainda apresenta os seguintes riscos potenciais:

-

Sensibilidade a parâmetros: As configurações do multiplicador e do período do ATR têm um grande impacto no desempenho da estratégia. Parâmetros inadequados podem levar a negociações excessivas ou à perda de sinais importantes. A solução é encontrar a combinação ideal de parâmetros através de backtesting com dados históricos.

-

Risco de reversão de tendência: Em pontos de forte reversão de tendência, o mercado pode apresentar grandes gaps, fazendo com que o stop loss não seja executado de forma eficaz. Recomenda-se ajustar o multiplicador do ATR ou adicionar condições adicionais de filtragem de volatilidade do mercado em ambientes de alta volatilidade.

-

Dependência de um único indicador: A estratégia depende principalmente do indicador SuperTrend, sem confirmação de outros indicadores auxiliares, podendo gerar sinais incorretos em determinados ambientes de mercado. Pode-se considerar a adição de outros indicadores para confirmação dos sinais.

-

Stop loss percentual fixo: A estratégia utiliza um stop loss percentual fixo, sem considerar a volatilidade atual do mercado. Em ambientes de alta volatilidade, o stop loss pode estar muito próximo. Pode-se considerar vincular dinamicamente o nível de stop loss ao valor do ATR.

-

Processamento de sinais contínuos: Em mercados laterais, pode haver reversões frequentes de tendência, levando a negociações excessivas e aumento de custos. Pode-se adicionar um mecanismo de filtragem de sinais ou um limite de intervalo de tempo para reduzir a frequência de negociações.

Direções para Otimização da Estratégia

Com base na análise do código, esta estratégia pode ser otimizada nas seguintes direções:

-

Adicionar confirmação de volume: Combinar o indicador de volume para confirmar a validade da mudança de tendência. Executar o sinal de negociação apenas quando o volume aumentar, reduzindo efetivamente as perdas causadas por falsos rompimentos.

-

Análise de múltiplos períodos de tempo: Introduzir uma estrutura de análise de múltiplos períodos de tempo, negociando apenas na direção da tendência do período de tempo maior, o que pode aumentar significativamente a taxa de acerto do sistema. Por exemplo, executar sinais de compra em gráfico de 1 hora apenas quando a tendência diária estiver de alta.

-

Multiplicador ATR dinâmico: Ajustar dinamicamente o multiplicador do ATR com base no estado de volatilidade do mercado. Utilizar um multiplicador maior em ambientes de alta volatilidade e um menor em ambientes de baixa volatilidade, tornando o sistema mais adaptável.

-

Adicionar identificação do estado do mercado: Desenvolver um módulo de identificação do estado do mercado para distinguir entre mercados com tendência e mercados laterais, aplicando diferentes estratégias ou combinações de parâmetros em diferentes estados de mercado.

-

Otimizar a estratégia de take profit e stop loss: Implementar um stop loss dinâmico que se ajusta automaticamente à medida que o preço se move a favor, protegendo os lucros e dando ao preço espaço suficiente para respirar.

-

Adicionar filtro de horário de negociação: Adicionar um filtro de horário de negociação específico para evitar períodos de alta volatilidade ou baixa liquidez, melhorando a qualidade das negociações.

-

Otimização da gestão de capital: Ajustar dinamicamente o tamanho da posição com base na força do sinal da estratégia e nas condições de volatilidade do mercado. Aumentar a posição em sinais de alta confiança e reduzi-la em sinais de baixa confiança.

Resumo

O Sistema de Negociação SuperTrend Adaptativo Multiperíodo ATR é uma estratégia abrangente de acompanhamento de tendências que combina análise técnica e gerenciamento de risco. Ao utilizar o indicador SuperTrend para capturar pontos de reversão de tendência do mercado, juntamente com um mecanismo flexível de take profit e stop loss, esta estratégia pode manter um desempenho estável em diversos ambientes de mercado.

A principal vantagem desta estratégia reside em sua adaptabilidade e configuração flexível de parâmetros, permitindo que se adapte a diferentes instrumentos de negociação e ciclos de mercado. Ao definir parâmetros de take profit independentes para direções compradas e vendidas, a estratégia consegue se alinhar melhor à natureza assimétrica do mercado, aumentando a rentabilidade geral.

Embora existam riscos como sensibilidade a parâmetros e dependência de um único indicador, através das direções de otimização sugeridas, especialmente a análise de múltiplos períodos de tempo e o ajuste dinâmico do multiplicador ATR, esta estratégia tem potencial para melhorar ainda mais sua estabilidade e rentabilidade. Em última análise, esta estratégia oferece ao trader um framework de negociação confiável e sistematizado, que pode ajudar a reduzir interferências emocionais e permitir uma execução de negociações mais objetiva e disciplinada.

- 1