Estratégia de Momentum de Tendência com Renko Adaptativo e Filtro ADX

Visão Geral da Estratégia

A Estratégia de Rastreamento de Tendência com Momentum Adaptativo em Renko é um sistema de negociação baseado em gráficos Renko e no método UT Bot, combinando um trailing stop adaptativo baseado no ATR (Average True Range) e um filtro de momentum ADX (Average Directional Index). A estratégia gera sinais de negociação principalmente quando o preço e a EMA (Média Móvel Exponencial) cruzam a linha de trailing stop adaptativa, e as condições ADX/DI+/DI- são atendidas. Esse design integrado visa ajudar os traders a operar em mercados com forte tendência, evitando ambientes de mercado laterais e de baixo momentum, aumentando assim a taxa de sucesso das negociações.

A lógica central da estratégia gira em torno de uma linha de trailing stop dinamicamente ajustada, que se adapta automaticamente à volatilidade do mercado, fornecendo sinais de entrada claros tanto para posições longas quanto curtas. Ao mesmo tempo, o filtro ADX garante que as negociações ocorram apenas quando há direcionalidade e momentum suficientes no mercado, reduzindo significativamente a probabilidade de sinais falsos em mercados de consolidação.

Princípios da Estratégia

O princípio central da estratégia baseia-se nos seguintes componentes-chave:

-

Linha de trailing stop ATR: Utiliza o indicador ATR para calcular a volatilidade e aplica um fator multiplicador para criar uma linha de stop dinâmica. Essa linha pode se ajustar adaptativamente às condições do mercado, aumentando a distância do stop em períodos de maior volatilidade e diminuindo-a em períodos de menor volatilidade.

-

Cruzamento da EMA com a linha de stop: Quando o preço e a EMA cruzam a linha de trailing stop, são gerados potenciais sinais de negociação. Especificamente, quando a EMA cruza acima da linha de stop, gera-se um sinal de compra; quando a linha de stop cruza acima da EMA, gera-se um sinal de venda.

-

Filtro de momentum ADX: Através do cálculo do ADX e seus indicadores relacionados DI+ e DI-, avalia-se a força e a direção da tendência do mercado. O sinal de negociação é confirmado apenas quando o valor do ADX está acima do limiar definido e o respectivo indicador direcional (DI+ acima do limiar para posições longas, DI- acima do limiar para posições curtas) satisfaz as condições.

-

Aplicação em gráficos Renko: A estratégia é projetada especificamente para gráficos Renko, aproveitando a capacidade dos gráficos Renko de filtrar ruídos do mercado, fornecendo sinais de tendência mais claros.

Na implementação específica, a estratégia primeiro calcula o valor do ATR, determinando se deve usar suavização e multiplicador adaptativo de acordo com as configurações. Em seguida, constrói a linha de trailing stop UT Bot, que se ajusta dinamicamente com base na movimentação dos preços. Depois, calcula a EMA e detecta os cruzamentos com a linha de stop. Paralelamente, a estratégia calcula manualmente os indicadores ADX, DI+ e DI-, e define condições de filtro. Finalmente, os sinais reais de negociação são acionados apenas quando ocorre o cruzamento preço/EMA com a linha de stop e a condição do filtro ADX é atendida.

Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens notáveis:

-

Alta adaptabilidade: A linha de stop calculada pelo ATR ajusta-se dinamicamente à volatilidade do mercado, permitindo que a estratégia opere eficazmente em diferentes condições de mercado. Particularmente, a opção de multiplicador ATR adaptativo permite que a distância do stop se ajuste automaticamente conforme a volatilidade de curto prazo varia em relação à volatilidade de longo prazo.

-

Mecanismo duplo de confirmação de tendência: A combinação do cruzamento da EMA com o filtro ADX fornece uma dupla verificação para a confirmação da tendência, reduzindo significativamente a probabilidade de falsos rompimentos e sinais errôneos.

-

Evita mercados de baixa qualidade: Os filtros ADX e indicadores direcionais evitam eficazmente mercados laterais e sem direcionalidade, concentrando a estratégia em oportunidades de negociação com alto momentum e direção clara.

-

Feedback visual claro: A estratégia oferece uma exibição intuitiva da linha de stop e etiquetas de negociação, permitindo que os traders visualizem claramente os pontos de entrada e as posições de stop, facilitando a tomada de decisões em tempo real e o gerenciamento de risco.

-

Altamente customizável: A estratégia oferece várias opções de parâmetros, incluindo período do ATR, multiplicador, período da EMA, limiar do ADX, etc., permitindo que os traders ajustem e otimizem de acordo com suas preferências pessoais e características específicas do mercado.

-

Otimizado para gráficos Renko: A estratégia é projetada especificamente para gráficos Renko, aproveitando ao máximo a capacidade dos gráficos Renko de reduzir ruídos e destacar tendências, alinhando-se perfeitamente com a natureza de rastreamento de tendências da estratégia.

Riscos da Estratégia

Embora a estratégia seja bem projetada, existem os seguintes riscos potenciais:

-

Sensibilidade a parâmetros: O desempenho da estratégia depende fortemente das configurações de parâmetros como período do ATR, multiplicador, limiar do ADX, etc. Parâmetros inadequados podem levar a muitos sinais falsos ou à perda de oportunidades importantes de negociação. A solução é realizar backtests abrangentes e otimização de parâmetros em diferentes condições de mercado.

-

Risco de reversão de tendência: Apesar do filtro ADX, a estratégia ainda pode gerar perdas quando uma forte tendência se reverte repentinamente. Esse risco pode ser mitigado adicionando condições de stop adicionais ou combinando com outros indicadores de reversão.

-

Risco em mercados de baixa liquidez: Em mercados com baixa liquidez, os movimentos de preço podem ser irregulares, levando a cálculos imprecisos do ATR e da linha de trailing stop. Recomenda-se aplicar esta estratégia em mercados com liquidez suficiente.

-

Intermitência do mercado: Os mercados alternam frequentemente entre fases de tendência e consolidação. Mesmo com o filtro ADX, podem ocorrer sinais falsos durante essas transições. Considere adicionar análise de estrutura de mercado ou filtros baseados em horário para otimizar o desempenho da estratégia.

-

Risco de sobre-otimização: Devido aos múltiplos parâmetros ajustáveis, existe o risco de sobre-otimização, o que pode levar a um desempenho fraco da estratégia em negociações reais. Recomenda-se o uso de walk-forward testing e testes fora da amostra para validar a robustez da estratégia.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Integração de análise multi-timeframe: Introduzir confirmação de tendência de um timeframe superior, operando apenas na direção da tendência maior, pode aumentar a taxa de acerto. Isso pode ser feito adicionando médias móveis de período longo ou outros indicadores de tendência.

-

Ajuste dinâmico do limiar ADX: Atualmente, o limiar ADX é fixo. Considere ajustá-lo dinamicamente com base na volatilidade do mercado ou características cíclicas, para se adaptar a diferentes ambientes de mercado. Por exemplo, aumentar o limiar ADX em mercados de alta volatilidade e diminuí-lo em mercados de baixa volatilidade.

-

Adicionar metas de lucro e gerenciamento de stop: A estratégia atualmente foca nos sinais de entrada. Pode-se adicionar metas de lucro dinâmicas baseadas no ATR e um gerenciamento de stop mais refinado, como trailing stops ou estratégias de realização parcial de lucros.

-

Integração de análise de volume-preço: Incorporar análise de volume na confirmação de sinais, operando apenas quando o volume confirma a tendência, pode melhorar ainda mais a qualidade dos sinais.

-

Filtros sazonais e baseados em horário: Adicionar filtros sazonais baseados em estatísticas históricas ou filtros de períodos específicos para evitar períodos de negociação conhecidos como ineficientes.

-

Otimização com aprendizado de máquina: Utilizar técnicas de aprendizado de máquina para otimizar a seleção de parâmetros e o processo de confirmação de sinais, aumentando a adaptabilidade e o desempenho da estratégia. Isso envolve treinar modelos com dados históricos para prever a melhor combinação de parâmetros ou diretamente a confiabilidade dos sinais.

-

Melhoria das configurações Renko: Explorar diferentes tamanhos de tijolo Renko e métodos de construção para encontrar a configuração mais adequada para mercados específicos. Considere usar tamanhos de tijolo Renko adaptativos, ajustando dinamicamente com base na volatilidade do mercado.

Resumo

A Estratégia de Rastreamento de Tendência com Momentum Adaptativo em Renko é um sistema de negociação bem projetado que combina várias ferramentas de análise técnica e métodos de filtragem. Através da combinação do trailing stop adaptativo baseado em ATR, sinais de cruzamento da EMA e filtro de momentum ADX, a estratégia é capaz de identificar eficazmente oportunidades de negociação em mercados de forte tendência, evitando mercados laterais de baixa qualidade.

As principais vantagens da estratégia residem na sua adaptabilidade e no mecanismo duplo de confirmação, permitindo um desempenho relativamente estável em diferentes condições de mercado. Além disso, com feedback visual claro e parâmetros altamente customizáveis, os traders podem ajustar e otimizar de acordo com suas preferências pessoais e características específicas do mercado.

No entanto, ao usar esta estratégia, é necessário estar atento a questões como sensibilidade a parâmetros, risco de reversão de tendência e sobre-otimização. Através da adição de análise multi-timeframe, ajuste dinâmico de parâmetros, melhoria do gerenciamento de stop e integração de outras ferramentas de análise, o desempenho da estratégia ainda pode ser ainda mais aprimorado.

Em suma, esta é uma estratégia de rastreamento de tendência com fundamentos teóricos sólidos e design razoável, particularmente adequada para traders interessados em gráficos Renko e negociação com momentum. Ao compreender plenamente os princípios da estratégia e realizar uma otimização adequada de parâmetros, ela tem potencial para se tornar uma ferramenta eficaz em sistemas de negociação.

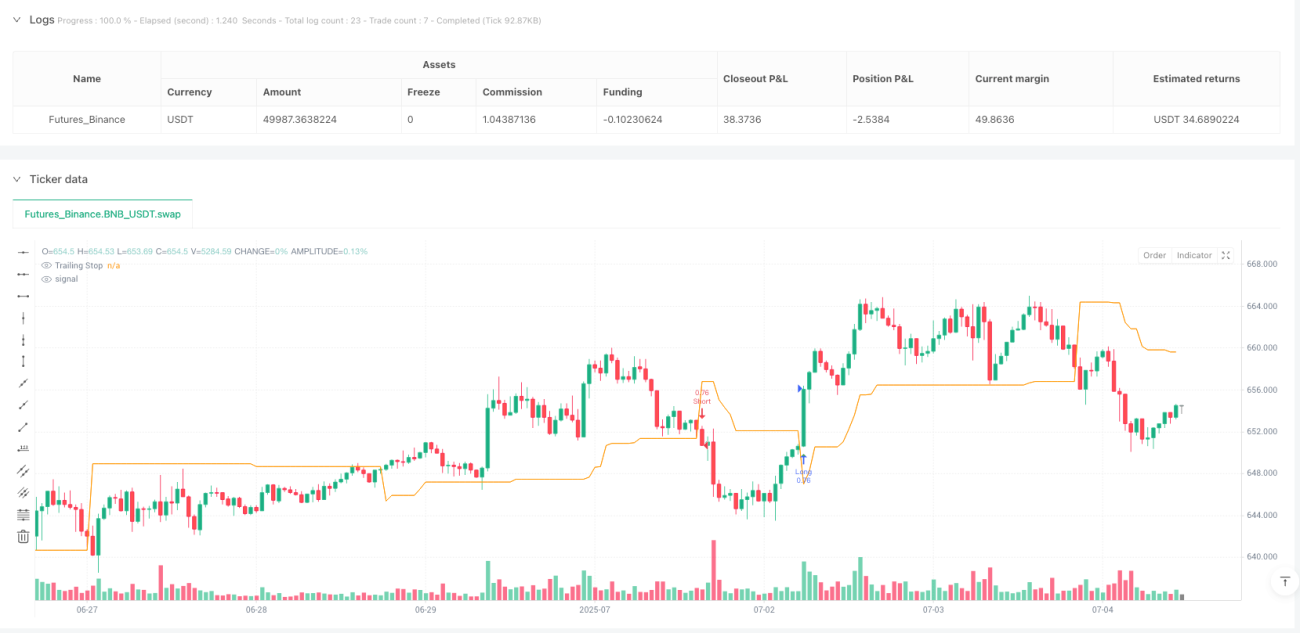

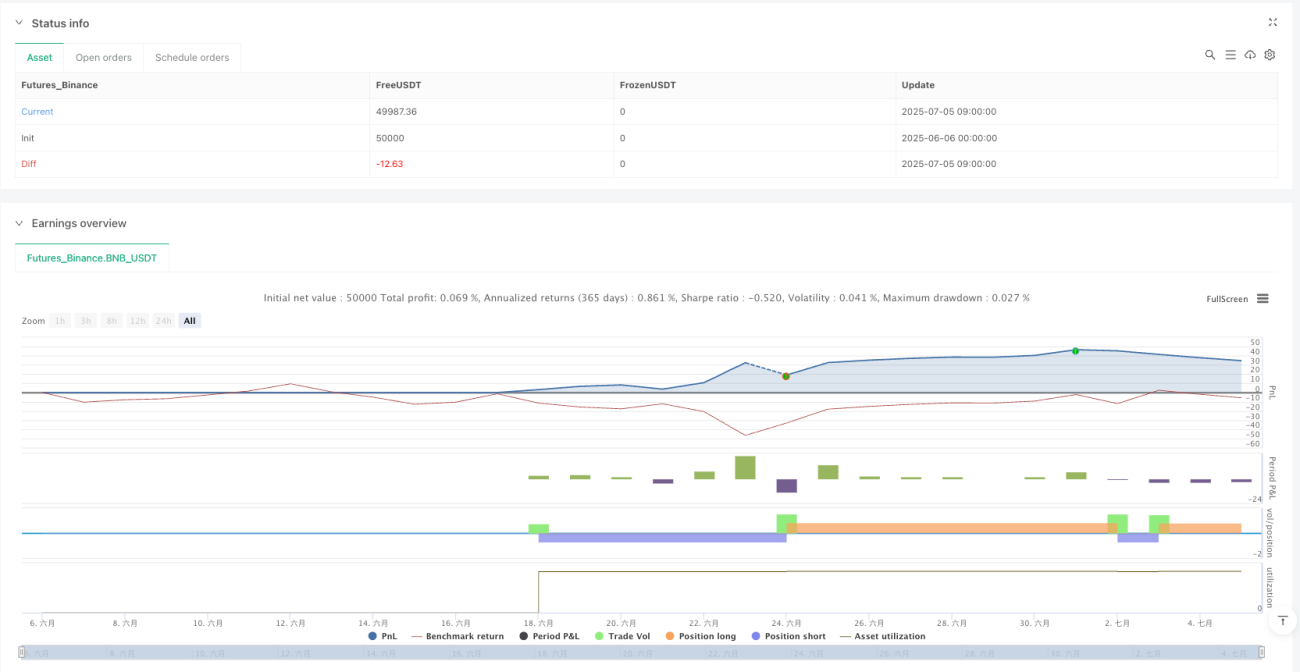

/*backtest

start: 2025-06-06 00:00:00

end: 2025-07-05 10:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Renko UT Bot Strategy v6 - ADX Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Inputs ===- 1