Estratégia de negociação de crossover de tendência de momentum CCI de três períodos

Visão geral

A estratégia de negociação de três ciclos CCI de trajetória de trajetória de trajetória é um sistema de negociação quantitativa baseado no indicador de canais de commodities ((CCI), que é único em usar três diferentes ciclos de CCI para confirmar a direção da tendência do mercado e a intensidade da dinâmica ao mesmo tempo. A lógica central da estratégia é a análise sincronizada do indicador de CCI em curto prazo (ciclo 14), médio prazo (ciclo 25) e longo prazo (ciclo 50), na qual o CCI de longo prazo quebra a linha zero e o CCI de outros períodos já está localizado na correspondente zona horária de entrada, capturando assim oportunidades de negociação na fase inicial da tendência.

Princípio da estratégia

Os princípios centrais da estratégia baseiam-se nas características indicadoras de tendência do indicador CCI e no sinal que atravessa a linha zero:

-

Análise sincronizada de múltiplos ciclosA estratégia consiste em calcular e monitorar simultaneamente os valores do CCI de três períodos diferentes (<14, 25 e 50) para confirmar a tendência do mercado em diferentes escalas de tempo.

-

Mecanismo de confirmação múltipla:

- Faça condições múltiplas: CCI(25) > 0 e CCI(14) > 0 e CCI(50) para cima através da linha zero

- Condição de vazio: CCI ((25) < 0 e CCI ((14) < 0 e CCI ((50) para baixo através da linha zero

-

A linha zero atravessa o sinalO indicador CCI atravessando a linha zero geralmente indica uma mudança na direção da dinâmica do mercado, com um período longo ((50) O cruzamento da linha zero do CCI como o principal sinal de disparo, enquanto a posição do CCI de curto e médio período serve como condição de filtragem.

-

Mecanismo de saída precisoQuando o indicador CCI de qualquer um dos ciclos retorna para o lado oposto da linha zero, a estratégia termina em equilíbrio, o que oferece uma proteção de stop loss mais sensível.

Este design aproveita a característica do CCI como um indicador de dinâmica para identificar o início de uma forte tendência, exigindo a consistência de vários períodos de tempo, enquanto protege os lucros com o uso de condições de saída sensíveis.

Vantagens estratégicas

-

Confirmação de níveis múltiplos para reduzir sinais falsosO CCI, por sua vez, é um indicador de risco de risco de risco de risco de risco de risco de risco de risco.

-

Capturar o início de uma tendênciaA estratégia se concentra em capturar o momento em que o CCI ((50) acaba de atravessar a linha zero, o que geralmente representa o estágio inicial de uma nova tendência, favorável a obter uma maior proporção dos lucros da tendência.

-

Oportunidades de negócios bidirecionaisA estratégia é capaz de suportar ações ativos e ações ativos, procurando oportunidades de negociação em diversos cenários de mercado e aproveitando as flutuações do mercado.

-

Um sistema de regras claroA estratégia tem condições de entrada e saída claras, sem componentes de julgamento subjetivo, facilitando a implementação quantitativa e a verificação de retorno.

-

Adaptabilidade a ciclos de tempo flexíveisA estratégia pode ser aplicada a gráficos com períodos de tempo de 15 minutos ou mais, com uma melhor adaptabilidade entre mercados e períodos de tempo.

-

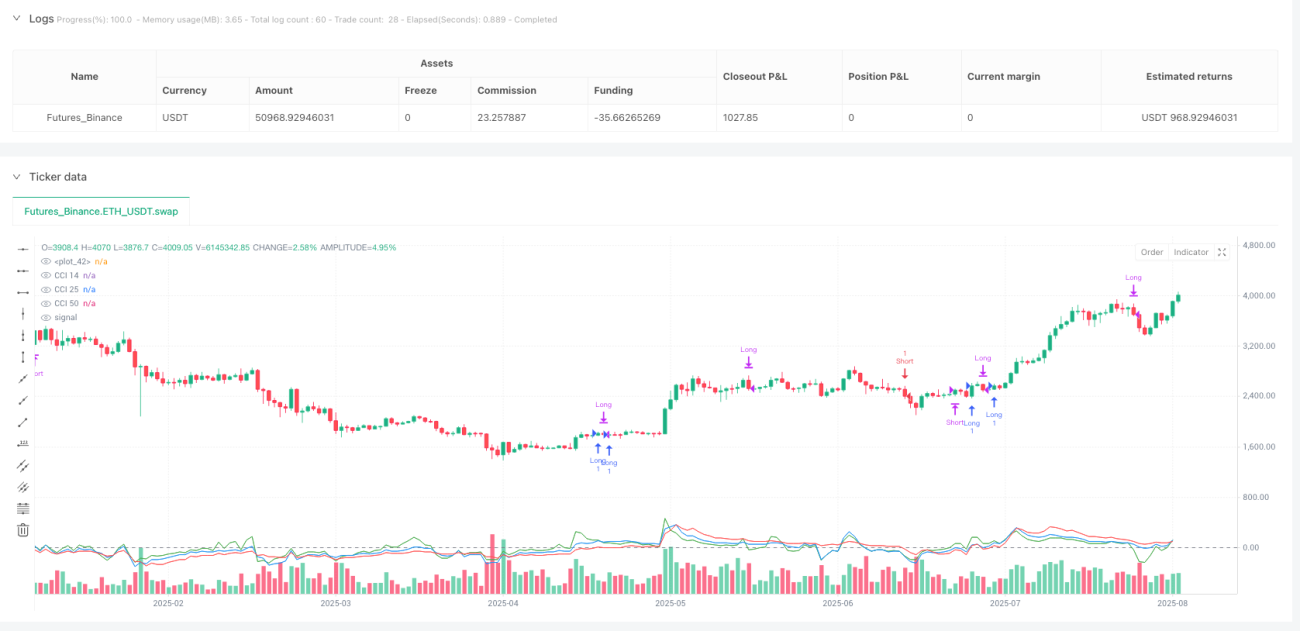

Visualização de comentários: O código inclui um gráfico visual dos três indicadores CCI, para facilitar a observação e a compreensão do processo de geração de sinais por parte dos traders.

Risco estratégico

-

Transações frequentes no mercado horizontal: Em mercados com oscilação de intervalos sem uma tendência clara, o CCI pode atravessar a linha zero com frequência, resultando em negociações perdedoras consecutivas. Contra-medidas: pode ser considerado o aumento de filtros de intensidade de tendência, como o ADX.

-

Atraso de entrada devido a confirmações múltiplasA exigência de três indicadores simultaneamente pode levar a atrasos na hora de entrada e a perda de parte do mercado. Controle: Os parâmetros do ciclo CCI podem ser ajustados para diferentes condições de mercado.

-

**O mecanismo de parada de danos é muito sensível.**Qualquer travessia da linha zero de um indicador CCI pode desencadear uma parada prematura de uma tendência favorável. Contra-meio: considerar a implementação de uma parada de liquidação em lotes ou o uso de um stop loss móvel.

-

Falta de mecanismos de adaptação voláteisA estratégia não tem um parâmetro de ajuste de volatilidade do mercado e pode ter um desempenho diferente em mercados de alta e baixa volatilidade. Contra-tratamento: introdução de um indicador de volatilidade para ajustar dinamicamente o ciclo do CCI.

-

Falta de gestão de posições: O código base não inclui a lógica de cálculo do tamanho da posição, o que pode levar a um controle insuficiente do risco. Contra-medida: adicionar o módulo de gerenciamento de posição baseado na taxa de flutuação.

Direção de otimização da estratégia

-

Adicionar filtro de ambiente de mercadoIntrodução do ADX ou indicador de volatilidade para distinguir entre mercados em tendência e mercados em choque, executando a estratégia somente quando a tendência é clara. Isso pode reduzir significativamente os falsos sinais em mercados em choque.

-

Optimizar os parâmetros do ciclo CCITeste de otimização de um ciclo de três indicadores CCI para diferentes mercados e variedades, para encontrar o melhor conjunto de parâmetros. As características de flutuação de diferentes variedades são diferentes e os parâmetros de adaptação podem melhorar a universalidade da estratégia.

-

Implementação de um mecanismo de stop loss móvel: Substituir o atual mecanismo de saída de linha zero fixa, implementando um stop loss móvel baseado em ATR ou porcentagem para melhor proteger os lucros.

-

Adição de confirmação de entregaO indicador de volume de transação é usado como condição adicional de confirmação, e os sinais de transação são executados somente se o volume de transação for suportado, melhorando a qualidade do sinal.

-

Introdução do filtro de tempoA adição de restrições à janela de tempo de negociação, evitando períodos de volatilidade anormal ou de falta de liquidez, como antes e depois da abertura e do fechamento do mercado.

-

Construção de armazéns em lotesA mudança de uma estratégia de entrada e saída de estoque total para a construção de estoques e estoques em lotes pode gerenciar melhor o risco e aumentar a eficiência do uso de fundos.

-

Adição de gerenciamento de posições baseado em volatilidade: Ajustar o tamanho da posição de cada transação de acordo com a dinâmica da volatilidade do mercado atual, reduzir a posição em períodos de alta volatilidade e aumentar a posição adequadamente em períodos de baixa volatilidade.

Resumir

A estratégia de negociação de trajetória de trajetória CCI de três períodos é um sistema de negociação quantitativa rigorosamente estruturado e com lógica clara, que identifica efetivamente o estágio inicial da tendência do mercado e executa as operações de negociação correspondentes por meio da análise sincronizada do indicador CCI de vários períodos e do sinal de trajetória de linha zero. A estratégia é especialmente adequada para mercados com tendências evidentes a médio e longo prazo, com vantagens como a fiabilidade do sinal, a clareza das regras e a facilidade de implementação.

Embora a versão básica já tenha um valor prático, há muito espaço para melhorar a estabilidade e a lucratividade da estratégia, adicionando filtros de ambiente de mercado, otimizando o mecanismo de saída, introduzindo adaptação à volatilidade e aperfeiçoando o gerenciamento de posições. Para os comerciantes de quantidade que buscam uma estratégia de acompanhamento de tendências, esta estratégia fornece um quadro básico sólido que pode ser ainda mais personalizado e otimizado de acordo com as preferências de risco pessoais e as características do mercado.

- 1