Estratégia de negociação quantitativa de cruzamento RSI-EMA: um sistema de acompanhamento de tendências baseado no índice de força relativa e médias móveis

Visão geral

A estratégia de negociação de quantificação de cruzamento RSI-EMA é um sistema de negociação baseado em indicadores de análise técnica, aplicado principalmente no gráfico K de 1 hora. A estratégia utiliza indicadores de força relativa (RSI), a média móvel do RSI (EMA) e o indicador de volume de transação para capturar os pontos de mudança da tendência do mercado, permitindo sinais de entrada e saída. O núcleo da estratégia de geração é identificar possíveis mudanças de tendência, monitorando o cruzamento do RSI com o seu EMA e amplificando o volume de transação.

Princípio da estratégia

A estratégia funciona com base nos seguintes principais indicadores e princípios técnicos:

-

Indicador RSIO RSI (RSI-15) de 15 ciclos é usado como o principal indicador de dinâmica para medir a velocidade e a variação das mudanças de preço.

-

RSI em EMA: Calcule a média móvel do índice de 50 períodos do RSI-15 ((EMA-50), como a linha de referência do RSI.

-

Análise de entrega: Usando a média móvel simples de volume de transação de 50 ciclos (SMA-50) como o valor de referência do volume de transação.

-

Geração de sinais de transação:

- Faça um sinal de multiplicação: quando o RSI-15 atravessa o EMA-50 para cima e o volume de transação atual é maior que o volume de transação SMA-50 é acionado.

- Acionado quando o RSI-15 está abaixo de seu EMA-50

-

Controle de transações diáriasEstratégia: Controle de negociação intradiária através do cálculo do número de linhas de K por dia (numBars), obrigando todos os detentores de posições em posições livres a 6 linhas de K por dia.

-

Lógica de Transação:

- Quando um sinal de multiplicação é gerado e não é a sexta linha K: se não houver uma posição, a posição é aberta; se houver uma posição vazia, a posição é liquidada e a posição é aberta.

- Quando um sinal de curto prazo é gerado e não é a 6a linha K: se não houver uma posição, a posição é vazia; se houver várias posições, a posição é vazia.

- Quando atingir a 6a linha K do dia: Se houver uma posição, a posição é totalmente desligada.

A estratégia é essencialmente um sistema de acompanhamento de tendências que julga a direção da mudança de dinâmica do mercado através da relação do RSI com sua EMA e a confirmação do volume de transação, e negocia de acordo com os sinais.

Vantagens estratégicas

Ao analisar em profundidade o código de estratégia, o sistema de negociação tem as seguintes vantagens significativas:

-

Captação de tendênciasA estratégia é capaz de capturar com eficácia o ponto de partida de uma tendência, especialmente em mercados de tendência clara, através do cruzamento do RSI com sua EMA.

-

Confirmação de entregaA multiplicação de sinais requer a confirmação de transação, o que aumenta a confiabilidade do sinal e ajuda a filtrar falsas brechas.

-

Reversão automática da tendênciaA estratégia é automaticamente convertida de multi-cabeça para zero-cabeça, ou de zero-cabeça para multi-cabeça, dependendo da situação do mercado, sem necessidade de intervenção manual.

-

FlexibilidadeA estratégia pode ser usada para negociação intradiária e pode ser ampliada para negociação de swing, adaptando-se a diferentes estilos de negociação e prazos.

-

Tempo de liquidaçãoA estratégia é a eliminação automática de posições em um determinado momento do dia (linha K 6), evitando o risco de overnight, para os comerciantes que não desejam assumir o risco de posições de overnight.

-

SimplicidadeEmbora o código contenha algumas partes redundantes (como o indicador SuperTrend e o EMA21 do preço de fechamento), a lógica de negociação central é clara e simples, fácil de entender e implementar.

-

Estratégia de dois sentidosA plataforma de negociação de criptomoedas, que permite a negociação de criptomoedas em qualquer mercado, oferece a opção de negociação de criptomoedas em todos os mercados.

Risco estratégico

Embora a estratégia tenha muitos benefícios, há alguns riscos potenciais:

-

Mecanismo sem prejuízosA estratégia não tem um stop loss definido, o que pode levar a grandes perdas em caso de reversão súbita da tendência. Recomenda-se a adição de mecanismos de stop loss apropriados, como stop loss dinâmico baseado no ATR ou stop loss de porcentagem fixa, para a aplicação prática.

-

Risco de excesso de negociaçãoO RSI e suas EMAs podem se cruzar com frequência nos mercados de liquidação, resultando em sobre-negociação e aumento de custos de negociação. Pode-se considerar o aumento de condições de filtragem, como confirmação de ruptura de preço ou filtro de tendência.

-

Intervalo de negociaçãoA estratégia indica claramente que alguns dias podem não ter sinais de negociação, o que pode levar a perder algumas oportunidades de lucro em potencial. Considere a adição de indicadores auxiliares para capturar essas oportunidades.

-

Limitação de transações diáriasA fixação de posições em equilíbrio na linha K 6 pode levar a uma saída antecipada de uma tendência favorável e perda de lucros potenciais. Pode-se considerar ajustar o tempo de equilíbrio com flexibilidade de acordo com a situação do mercado.

-

Efeito anormal da taxa de transmissão: Confirmação de volume de transação excessivamente dependente pode gerar um sinal de erro quando o volume de transação flutua de forma anormal. Recomenda-se o aumento do filtro de volume de transação ou o uso de um indicador de volume de transação relativo.

-

Sensibilidade do parâmetroA escolha do ciclo RSI ((15) e do ciclo EMA ((50) pode ter um impacto significativo na performance da estratégia e requer otimização de retrospectiva.

Direção de otimização da estratégia

De acordo com a análise da estratégia, aqui estão algumas das possíveis direções de otimização:

-

Adesão ao mecanismo de impedimento: Implementar um stop loss baseado em ATR ou ponto fixo/percentagem para controlar o risco máximo de uma única transação. Este é o item de otimização mais importante, pois o stop loss é extremamente arriscado quando o mercado se reverte de repente.

-

Adicionar metas de lucroA meta de lucro baseada em níveis de suporte/resistência ou de risco/retorno fixo é usada para bloquear lucros.

-

Parâmetros de optimização: Optimização de parâmetros para o ciclo RSI ((15), o ciclo EMA do RSI ((50) e o ciclo de volume de transação SMA ((50) para encontrar a combinação de parâmetros mais adequada para um determinado mercado.

-

Adicionar condições de filtragemIntrodução de filtros de tendência (como a direção da média móvel ou o indicador ADX) para evitar a produção de sinais excessivos no mercado de liquidação.

-

Melhorias na análise do volume de transaçõesA utilização de indicadores de volume de transação relativo ou análise anatômica de volume de transação, para melhorar a precisão da confirmação de volume de transação.

-

Tempo de liquidação dinâmico: Ajustar o tempo de parada de posição de acordo com a volatilidade do mercado ou a intensidade da tendência do dia, em vez de fixar-se na linha K da base 6.

-

Repetindo em diferentes prazosAlém da linha K de 1 hora, teste o desempenho da estratégia em diferentes prazos de tempo, como 15 minutos, 30 minutos, para encontrar o melhor cenário de aplicação.

-

Integrar outros indicadores técnicosConsidere a integração de outros indicadores técnicos, como MACD, banda de Brin ou feedback de Fibonacci, para aumentar a confiabilidade do sinal.

-

Implementação de um mecanismo de liquidação parcialO que é um mercado de ativos de risco: A realização de liquidação em lotes durante a evolução da tendência, tanto para bloquear parte dos lucros quanto para manter a posição para capturar uma tendência maior.

O objetivo dessas orientações de otimização é aumentar a robustez da estratégia, reduzir o risco e aumentar as oportunidades de lucro, mantendo a simplicidade e a eficácia da lógica central da estratégia.

Resumir

A estratégia de negociação de quantificação cruzada RSI-EMA é um sistema de rastreamento de tendências que combina o indicador de força ((RSI), a média móvel ((EMA) e a análise de volume de transação. A estratégia gera sinais de negociação monitorando a relação cruzada entre o RSI-15 e o seu EMA-50 e a confirmação de volume de transação, e elimina automaticamente as posições para controlar o risco em determinados momentos do dia.

As principais vantagens da estratégia são a sua capacidade de capturar os pontos de mudança de tendência, o uso de confirmação de volume de transação para aumentar a confiabilidade do sinal e a função de reversão automática de tendência. No entanto, a falta de mecanismos de parada de perdas, o risco de excesso de negociação e a limitação do tempo de posição fixa são os principais riscos a serem considerados.

A estratégia tem um grande espaço de otimização e potencial de aplicação através do aumento do mecanismo de stop loss, otimização dos parâmetros técnicos, melhoria da análise de volume de transação e aumento do filtro de tendência. Seja no dia de negociação ou na negociação de swing, a estratégia oferece uma estrutura de negociação clara e operacional, adequada para investidores de quantidade que buscam negociações de tendência.

Em última análise, a chave para o sucesso da aplicação desta estratégia reside na compreensão dos seus princípios fundamentais, na compreensão das suas vantagens e limitações e na adaptação e otimização adequadas de acordo com o contexto de mercado específico e as preferências de risco individuais.

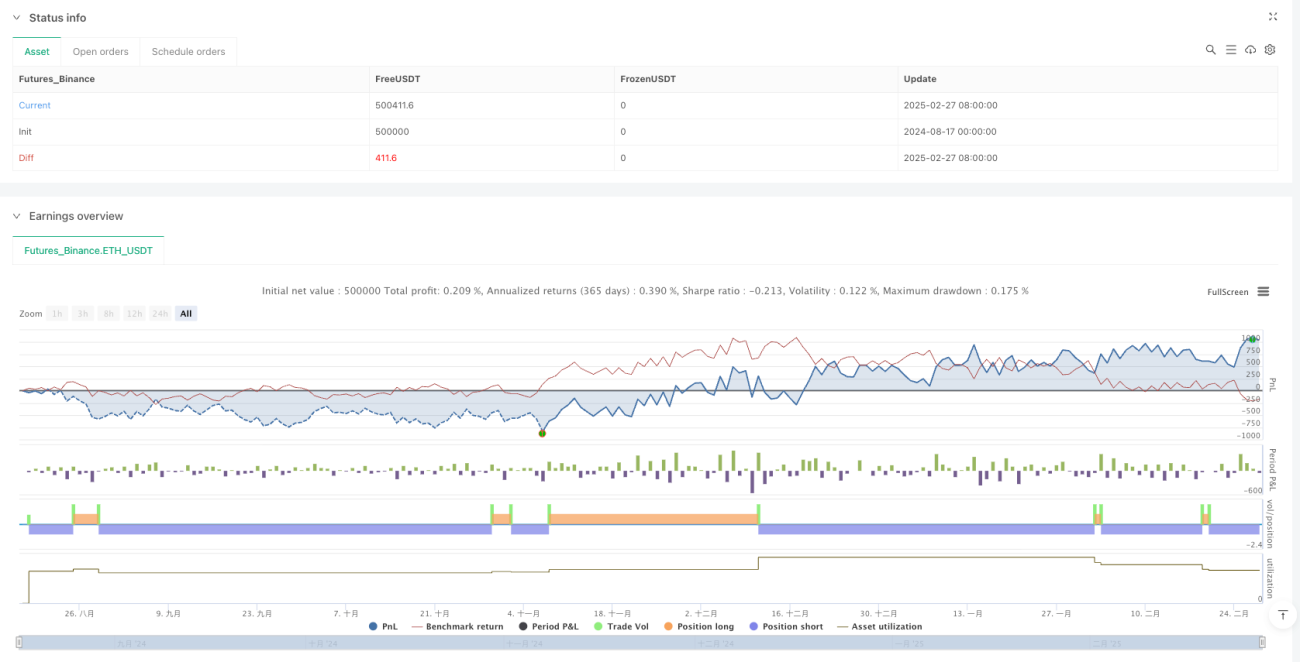

/*backtest

start: 2024-08-17 00:00:00

end: 2025-02-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Archer_Trade

//@version=6- 1