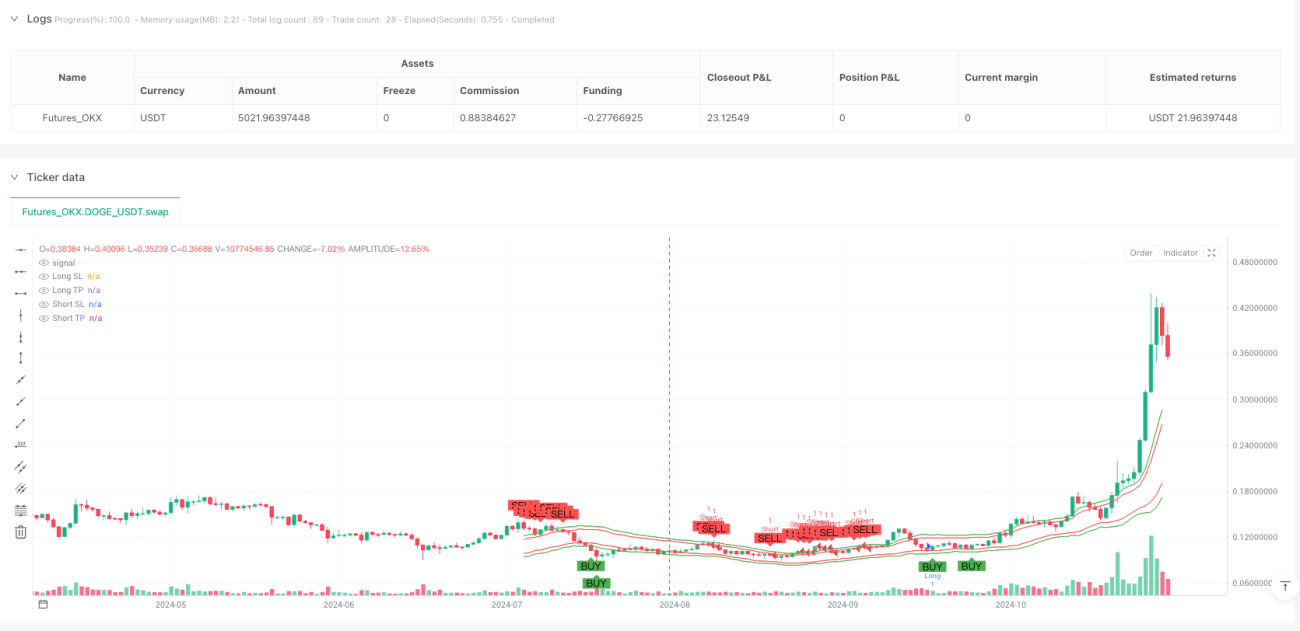

Estratégia de negociação quantitativa de rastreamento de tendência de canal de regressão dinâmica

Visão geral

A estratégia de negociação quantitativa de seguimento de tendências do canal de regressão dinâmica é uma estratégia de negociação quantitativa avançada baseada no canal de regressão linear para construir um canal de preços dinâmico e realizar negociações de seguimento de tendências automatizadas através da combinação de regressão linear e indicadores ATR. O núcleo da estratégia é usar a análise de regressão linear para analisar a movimentação dos preços, ajustar a largura do canal dinamicamente através do ATR, comprar perto do downtrend na tendência ascendente e vender perto do uptrend na tendência descendente, além de definir automaticamente metas de stop loss e profit profit, capturando efetivamente oportunidades de tendência.

Princípio da estratégia

A estratégia baseia-se na combinação dos princípios do caminho de regressão linear e da direção da tendência. As implementações técnicas detalhadas incluem:

-

Construção de corredores de regressão linear: A regressão linear de 50 ciclos é usada para calcular a linha de tendência de referência ((y1, y2), formando a linha central. A largura do canal é calculada de acordo com o valor do ATR de 14 ciclos multiplicado por um múltiplo de 2,0, formando uma órbita ascendente e descendente a uma distância igual acima da linha de referência, formando um canal paralelo completo.

-

Mecanismo de avaliação de tendências: A orientação da tendência é determinada pela inclinação da linha de regressão linear ((y2-y1), a inclinação é positiva para a tendência ascendente e a inclinação é negativa para a tendência descendente.

-

Geração de sinal de entradaA estratégia usa um mecanismo de entrada de "rebote inverso" após a confirmação da direção da tendência:

- Na tendência ascendente, um retorno de preço para a proximidade da órbita inferior gerou um sinal de compra quando a órbita inferior + 20% da largura do canal

- Em uma tendência descendente, um sinal de venda é gerado quando o preço rebenta para a orla superior perto de (~ 20% da largura da orla superior)

-

Gestão automática de riscosA estratégia é a configuração de um objetivo de perda e ganho inteligente:

- Paragem multi-cabeça no sub-carril do corredor

- Objetivos de lucro múltiplos localizados na órbita central mais 1,5 vezes a largura do canal

- A travagem de cabeça-vazia é colocada no caminho de ferro.

- A meta de lucro em vazio é colocada na órbita central menos 1,5 vezes a largura do canal

-

Ajuste de canal em tempo real: O canal é recalculado e redesenhado no final de cada linha K, garantindo a adequação às condições de mercado mais recentes.

Vantagens estratégicas

A análise aprofundada das vantagens desta estratégia inclui os seguintes aspectos:

-

Tendência de adaptação: Calcule a direção da tendência através de regressão linear, adapta-se automaticamente a tendências ascendentes e descendentes, evite a negociação de contrapartida e melhore a taxa de vitória.

-

Gestão de Riscos Dinâmicos: Ajuste dinâmico da largura do canal através do indicador ATR, permitindo que a estratégia ajuste automaticamente de acordo com a volatilidade do mercado, ampliando o canal em períodos de alta volatilidade para reduzir o ruído e reduzindo o canal em períodos de baixa volatilidade para aumentar a sensibilidade.

-

Ponto de entrada precisoA entrada é feita através de uma zona de proteção de 20% em vez de simplesmente tocar na fronteira do corredor, reduzindo o risco de uma falsa brecha.

-

Automação de Stop Loss e ProfitA função de bloqueio de perda e ganho, sem a intervenção humana, reduz o impacto emocional e aumenta a disciplina de execução.

-

Intuição visualA ferramenta permite que os traders entendam intuitivamente a estrutura do mercado e a lógica da estratégia através da apresentação gráfica de canais, sinais de compra e venda e posições de stop loss.

-

Adaptação a múltiplos ciclos: Pode ser aplicado a diferentes períodos de tempo através de ajustes de parâmetros para atender a diferentes estilos de negociação e preferências de tempo.

Risco estratégico

Apesar da sua engenhosidade, a estratégia apresenta os seguintes riscos e limitações:

-

Risco de mudança de tendênciaA solução é aumentar o filtro de intensidade de tendência e negociar apenas quando a tendência é clara.

-

Mercado horizontal não funciona bemA solução é aumentar os indicadores de confirmação de tendência, como o ADX, e suspender a negociação quando a tendência não é clara.

-

Sensibilidade do parâmetroA configuração de parâmetros como o comprimento de regressão e o múltiplo da largura do canal têm um grande impacto no desempenho da estratégia. A otimização inadequada dos parâmetros pode levar a uma sobre-conformidade. Recomenda-se o uso de testes de longo prazo e análise de robustez para determinar os parâmetros.

-

Risco de perda de posiçãoO ponto de paragem estabelecido na borda do canal pode ser excessivo em mercados de alta volatilidade, sendo acionado em caso de uma ligeira correção. Pode-se considerar ajustar a distância de paragem de acordo com a dinâmica do mercado.

-

Falta de confirmação de volumeA estratégia baseia-se apenas no comportamento dos preços e não considera indicadores de confirmação como volume de transações, podendo gerar sinais errôneos em condições de baixa liquidez.

Direção de otimização da estratégia

Com base na análise de código, a estratégia pode ser otimizada nas seguintes direções:

-

Adicionar filtro de intensidade de tendênciaIntrodução do ADX ou indicador similar para avaliar a força da tendência, apenas para negociar quando a tendência é clara (como o ADX> 20), melhorando a qualidade do sinal. Esta otimização reduz os falsos sinais no mercado horizontal.

-

Mecanismo de parada dinâmicaA posição de parada atual é fixada na borda do canal e pode ser alterada para uma parada dinâmica baseada no ATR ou acompanhar uma parada móvel para melhor proteger os lucros.

-

Confirmação de volume de transaçãoA combinação de indicadores de volume de transação para confirmar a eficácia do sinal, como a solicitação de um sinal de compra acompanhado de um aumento no volume de transação, pode reduzir as falsas brechas.

-

Confirmação de múltiplos períodos de tempoAumento do mecanismo de confirmação de tendências em períodos de tempo mais elevados, evitando negociações de tendências contrárias, como a entrada somente quando a tendência da linha do sol coincide com a direção da negociação atual.

-

Otimização do tempo de entradaA atual utilização de uma zona de amortecimento de largura de canal de 20%, que pode ser ajustada de acordo com a dinâmica de volatilidade do mercado, aumenta a precisão de entrada.

-

Extensão do ciclo de detecçãoA estratégia é testada em períodos de tempo mais longos e em diferentes cenários de mercado, para verificar sua solidez e adaptabilidade.

-

Otimização da gestão de fundosIntrodução de gestão de posições dinâmicas, que ajusta o volume de negociação de acordo com a intensidade da tendência, a volatilidade e o risco da conta, em vez de usar unidades de negociação fixas.

Resumir

A estratégia de negociação quantitativa de rastreamento de tendências de canal de regressão dinâmico é um sistema de negociação de tendências de rastreamento de tendências tecnologicamente avançado e lógico, que cria um canal de preços dinâmico por meio de regressão linear e indicadores ATR, que negocia preços de reajuste ou rebote na direção da tendência, com mecanismo de gerenciamento de risco inteligente embutido. A vantagem da estratégia é a forte adaptabilidade à tendência, o gerenciamento de risco dinâmico e a execução automática, especialmente adequada para negociações de rastreamento de tendências de médio a curto prazo.

No entanto, a estratégia tem limitações em mercados de travessia e ambientes de mudança de tendência, podendo ser otimizada por meio da adição de filtros de intensidade de tendência, confirmação de múltiplos períodos de tempo e paradas dinâmicas. Com as medidas de ajuste e otimização de parâmetros apropriadas, a estratégia tem potencial para se tornar uma ferramenta de negociação quantitativa robusta.

Para os comerciantes de quantidade, a compreensão dos princípios da estratégia e a adequação adequada de acordo com as próprias preferências de risco e o ambiente do mercado é a chave para a aplicação bem sucedida da estratégia. Seja como um sistema de negociação independente ou como parte de um portfólio de investimentos, a estratégia pode fornecer aos participantes do mercado uma solução sistematizada de acompanhamento de tendências.

- 1