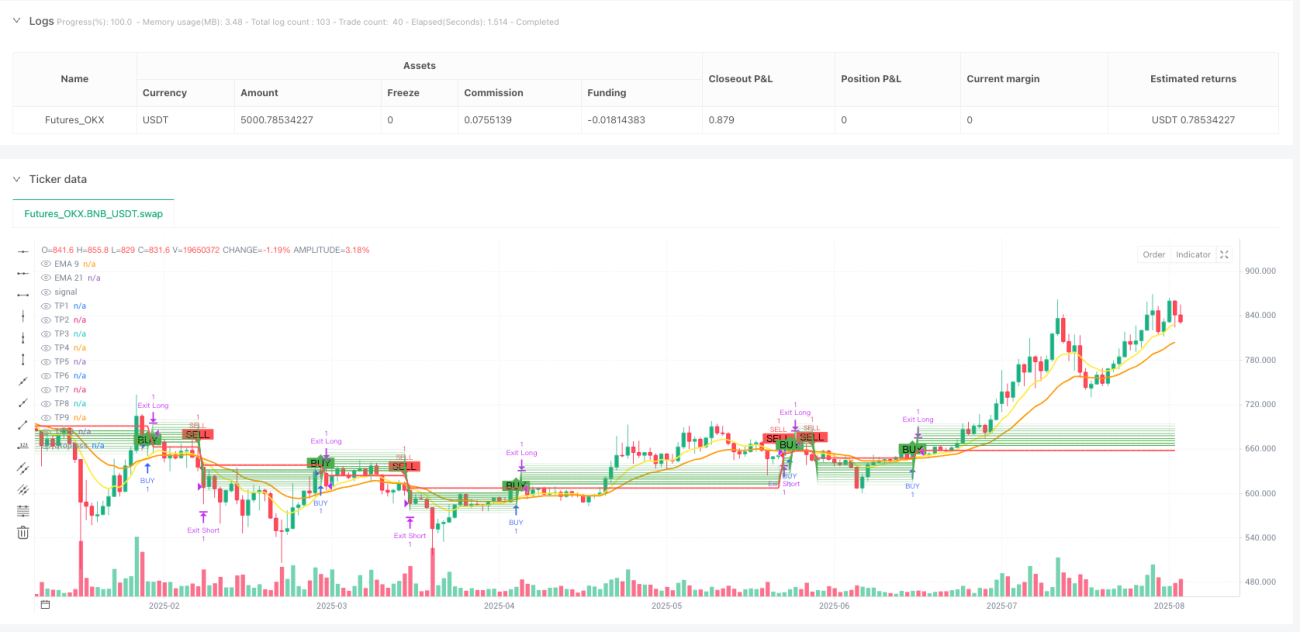

Visão Geral

A Estratégia de Trading Multi‑Alvo com Duas Médias Móveis Exponenciais é um sistema de trading quantitativo baseado em cruzamentos de médias móveis exponenciais (EMA) de curto e longo prazo. A estratégia utiliza o cruzamento das EMAs de 9 e 21 períodos como sinal de entrada, ao mesmo tempo que define até 10 alvos de lucro e um stop loss, com o objetivo de gerir o risco e maximizar os lucros. A estratégia suporta operações tanto longas quanto curtas: quando a EMA curta cruza acima da EMA longa, abre‑se uma posição longa; quando a EMA curta cruza abaixo da EMA longa, abre‑se uma posição curta; e a posição é encerrada quando ocorre um cruzamento inverso.

Princípios da Estratégia

O princípio central desta estratégia baseia‑se num sistema de cruzamento de médias móveis exponenciais, implementado da seguinte forma:

- Calcular duas EMAs: EMA rápida (9 períodos) e EMA lenta (21 períodos).

- Quando a EMA rápida cruza acima da EMA lenta, gera‑se um sinal de compra.

- Quando a EMA rápida cruza abaixo da EMA lenta, gera‑se um sinal de venda.

- Após a entrada, a estratégia calcula automaticamente, com base no preço de entrada, 10 níveis‑alvo escalonados (TP1‑TP10) e um nível de stop loss.

- A estratégia utiliza a mesma percentagem para posições longas e curtas, mas com direções opostas.

- Para posições longas, o stop loss é colocado 0,5% abaixo do preço de entrada; os alvos de lucro variam de 0,5% a 5,0% acima do preço de entrada.

- Para posições curtas, o stop loss é colocado 0,5% acima do preço de entrada; os alvos de lucro variam de 0,5% a 5,0% abaixo do preço de entrada.

- A estratégia também encerra a posição quando ocorre um sinal de cruzamento inverso.

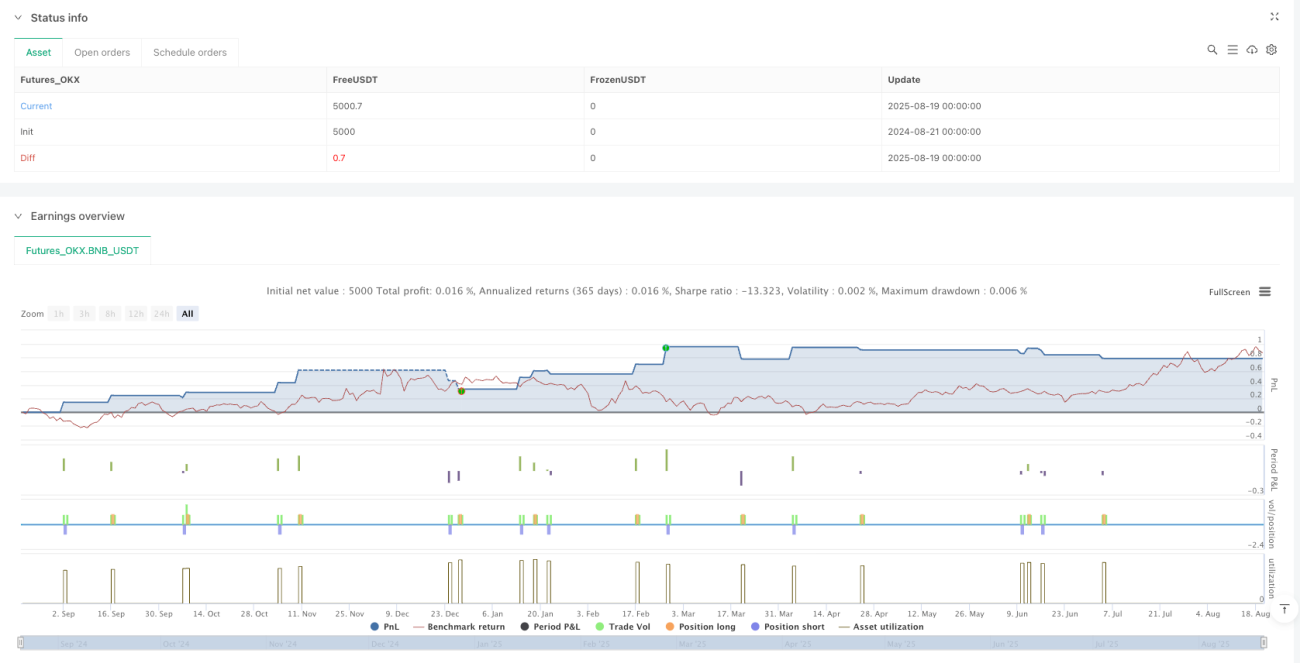

A estratégia adota uma abordagem sistemática de gestão de risco, utilizando por defeito 10% do capital da conta por operação, com um capital inicial de 100.000, e proibindo a adição de posições.

Vantagens da Estratégia

- Sinais de entrada simples e eficazes: O cruzamento de EMAs é um sinal de trading amplamente utilizado e testado, fácil de compreender e implementar. A parametrização de 9/21 períodos permite capturar bem as tendências de curto e médio prazo.

- Gestão de lucros com múltiplos alvos: A definição de 10 alvos de lucro escalonados permite ao trader realizar lucros parcialmente a diferentes níveis de preço, fixando parte dos lucros enquanto permite que os restantes se estendam o máximo possível.

- Controlo de risco rigoroso: Cada operação dispõe de um stop loss explícito, limitando a perda máxima de uma operação individual e controlando o risco de forma eficaz.

- Apoio visual: A estratégia assinala claramente no gráfico todos os sinais de entrada, níveis de stop loss e alvos, ajudando o trader a compreender intuitivamente a situação do mercado.

- Capacidade de operar nos dois sentidos: A estratégia suporta operações longas e curtas, permitindo encontrar oportunidades em diversos contextos de mercado.

- Parametrização ajustável: Todos os parâmetros‑chave (incluindo períodos das EMAs, percentagem de stop loss e alvos de lucro) podem ser personalizados através dos inputs, aumentando a flexibilidade da estratégia.

- Totalmente automatizada: A execução da estratégia é completamente automática, desde a identificação do sinal até à entrada, definição de stop loss e alvos de lucro, e saída, sem necessidade de intervenção manual.

Riscos da Estratégia

- Risco de falsos rompimentos: O sistema de cruzamento de EMAs pode gerar facilmente sinais falsos em mercados laterais, levando a operações frequentes e perdas. A estratégia não inclui filtros para distinguir sinais fortes de fracos.

- Stop loss demasiado apertado: O stop loss predefinido de 0,5% pode ser demasiado apertado em mercados ou ativos com elevada volatilidade, sendo facilmente acionado pelo ruído do mercado.

- Dependência de um único indicador: A estratégia baseia‑se exclusivamente no cruzamento de EMAs como sinal de entrada, sem confirmação de outros indicadores técnicos ou condições de mercado, aumentando o risco de falsos sinais.

- Gestão de capital fixa: Cada operação utiliza sempre 10% do capital da conta, sem ajuste dinâmico com base na volatilidade do mercado ou na intensidade do sinal, podendo não ser otimizada.

- Falta de identificação do ambiente de mercado: A estratégia não distingue entre mercados com tendência e mercados laterais, gerando sinais mesmo em ambientes inadequados para o sistema de cruzamento de EMAs.

- Estratégia de saída única: Embora sejam definidos múltiplos alvos de lucro, a estratégia na prática encerra toda a posição no primeiro alvo (TP1) ou no cruzamento inverso, não realizando uma verdadeira obtenção parcial de lucros.

Para mitigar estes riscos, recomenda‑se a introdução de condições de filtro adicionais, como indicadores de força de tendência, e considerar o ajuste dinâmico dos stop loss e alvos com base na volatilidade do mercado.

Direções de Otimização da Estratégia

- Adicionar filtros: Introduzir indicadores técnicos adicionais como filtros, por exemplo ADX (Índice de Movimento Direcional Médio) para confirmar a força da tendência, ou RSI (Índice de Força Relativa) para evitar operar em zonas de sobrecompra/sobrevenda.

- Stop loss dinâmico: Substituir o stop loss percentual fixo por um stop loss dinâmico baseado na volatilidade do mercado, como utilizar o ATR (Average True Range) multiplicado por um coeficiente para definir a distância do stop loss.

- Implementar obtenção parcial de lucros em múltiplos alvos: Modificar o código da estratégia para encerrar parcialmente a posição em diferentes níveis‑alvo, em vez de encerrar toda a posição no primeiro alvo. Isto requer decompor cada operação em várias posições menores.

- Adicionar mecanismo de identificação de tendência: Incluir lógica de identificação de tendência para abrir posições apenas quando a direção da tendência está clara, evitando operações frequentes em mercados laterais.

- Otimizar a gestão de capital: Ajustar dinamicamente a percentagem de capital utilizado em cada operação com base na intensidade do sinal, na volatilidade do mercado ou no drawdown, em vez de usar sempre 10%.

- Adicionar filtros temporais: Evitar operar durante períodos de elevada volatilidade próximos da abertura e fecho do mercado, ou em torno da divulgação de dados económicos importantes.

- Introduzir stop loss móvel: Quando o preço se move favoravelmente por uma determinada distância, deslocar o stop loss para o ponto de equilíbrio ou para uma posição mais favorável, protegendo os lucros já obtidos.

- Adicionar proteção anti‑tendência: Em condições extremas de mercado, incluir indicadores contrários como sinal de alerta para evitar manter posições durante reversões violentas.

Com estas otimizações, é possível melhorar significativamente a robustez e a rentabilidade da estratégia, reduzindo o drawdown e a frequência de operações perdedoras.

Resumo

A Estratégia de Trading Multi‑Alvo com Duas Médias Móveis Exponenciais é um sistema de trading quantitativo de estrutura clara e lógica simples, baseado no clássico sinal de cruzamento de EMAs, complementado por gestão de lucros com múltiplos alvos e stop loss. A estratégia é adequada para trading de tendências de curto e médio prazo, apresentando um bom desempenho em mercados com tendência definida.

Embora o design da estratégia seja relativamente simples, inclui os elementos essenciais de um sistema de trading: sinal de entrada, condições de saída, gestão de stop loss e alvos de lucro. A principal vantagem da estratégia reside na sua clareza operacional, facilidade de compreensão e execução, além de oferecer um bom suporte visual.

No entanto, a estratégia também apresenta limitações, como a dependência de um único indicador, a falta de identificação do ambiente de mercado e uma gestão de capital pouco flexível. Através da adição de filtros de tendência, otimização do mecanismo de stop loss, implementação de obtenção parcial de lucros e melhoria dos métodos de gestão de capital, a estratégia tem um grande potencial de otimização.

Para o trader, esta estratégia pode servir como um quadro de base, que pode ser ajustado e otimizado de acordo com a tolerância ao risco pessoal e as características do ativo negociado, a fim de alcançar melhores resultados de trading.

- 1