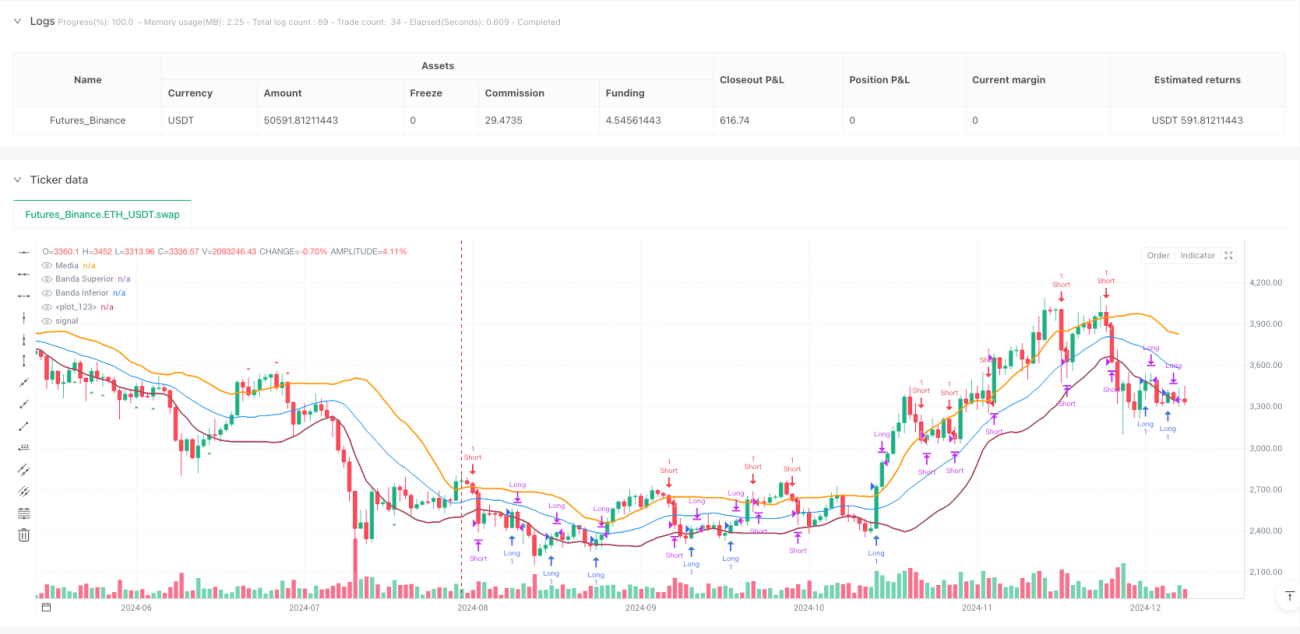

🎯 O quão poderoso é esse sistema?

Sabia que essa estratégia "Bandit das Bandas" é como um franco-atirador no mercado? 📈 Não é daquelas que atira a esmo, mas sim uma que mira especificamente nos "infratores" que tocam as bordas das Bandas de Bollinger. Quando o preço foge da "zona segura" das bandas como uma criança travessa, a estratégia age imediatamente para capturar o movimento de reversão!

💡 Lógica central super simples

Presta atenção! A essência dessa estratégia é o "pensamento contrário":

- Preço cai abaixo da banda inferior = sobrevendido, preparar para comprar! 🚀

- Preço rompe acima da banda superior = sobrecomprado, preparar para vender! 📉

É como uma mola: quanto mais pressionada, mais forte o反弹. As Bandas de Bollinger são a ferramenta visual dessa "mola" – a média móvel de 20 períodos é o eixo central, e as bandas superior e inferior são os limites extremos.

🎪 O encanto mágico do Take Profit escalonado

Qual é o design mais brilhante aqui? O Take Profit escalonado! Diferente das estratégias tradicionais que "cortam tudo de uma vez", esta se assemelha a um comerciante esperto:

- Ao atingir TP1, realiza 50% do lucro (3 pontos) 💰

- Os 50% restantes continuam abertos, esperando TP2 (5 pontos) 🎯

- Se o mercado não colaborar, há um stop loss de 5 pontos para proteção 🛡️

É como vender mercadoria física: vende metade para recuperar o capital, e espera por um preço melhor para o restante!

🔧 Sugestões de configuração prática

Aqui vai o guia para evitar armadilhas! 📋

- Escolha do período: 20 períodos é a configuração clássica, mas pode ajustar conforme o ativo negociado

- Configuração do desvio: 1,0 desvio padrão funciona na maioria dos casos; para ativos mais voláteis, pode ajustar para 1,5-2,0

- Take profit e stop loss: A configuração 3/5/5 é conservadora; para uma abordagem mais agressiva, experimente 5/8/10

Lembre-se: essa estratégia é mais adequada para mercados laterais (rangentes). Em tendências direcionais, cuidado para não ser enganado por "falsos rompimentos"!

🚀 Por que escolher essa estratégia?

Se você é um trader que prefere "ganhar com estabilidade", essa estratégia foi feita sob medida para você! Ela não vai te fazer ficar rico da noite para o dia, mas pode te ajudar a obter lucros consistentes nas oscilações do mercado. É como administrar um restaurante: não precisa estar lotado todos os dias, mas sim garantir um fluxo constante de clientes todos os dias!

- 1