Подробное объяснение стратегии торговли парами цифровых валют

введение

Недавно я увидел количественный дневник Буу, в котором упоминалось, что можно использовать отрицательно коррелированные валюты для выбора валют и открывать позиции, чтобы получать прибыль на основе прорывов разницы цен. Цифровые валюты в основном положительно коррелируют, и только несколько валют имеют отрицательную корреляцию. Они часто имеют особые рыночные условия, такие как независимые рыночные условия монет MEME некоторое время назад, которые вообще не следуют тенденции рынка. Отфильтровать эти валюты и идут в ногу со временем после прорыва, этот метод может приносить прибыль при определенных рыночных условиях. Однако наиболее распространенным методом в области количественной торговли является использование положительной корреляции для парной торговли. В этой статье мы кратко рассмотрим эту стратегию.

Торговля криптовалютными парами — это торговая стратегия, основанная на статистическом арбитраже, которая направлена на получение прибыли от отклонений цен путем одновременной покупки и продажи двух высококоррелированных бессрочных контрактов на криптовалюты. В этой статье будут представлены принципы стратегии, механизм получения прибыли, методы проверки валют, потенциальные риски и способы их улучшения, а также приведены некоторые практические примеры кода на Python.

Стратегический принцип

Стратегии парной торговли основаны на исторической корреляции между ценами двух криптовалют. Когда две валюты сильно коррелируют, их цены движутся примерно синхронно. Если в определенный момент соотношение цен между ними существенно отклоняется, можно считать, что это временная аномалия, и цены будут иметь тенденцию возвращаться к нормальным уровням. Рынок цифровых валют тесно взаимосвязан. Когда крупная цифровая валюта (например, биткоин) испытывает значительные колебания, это обычно вызывает цепную реакцию среди других цифровых валют. Некоторые валюты могут иметь весьма очевидную положительную корреляцию, и эта корреляция может быть устойчивой, поскольку они принадлежат одним и тем же инвестиционным институтам, одним и тем же маркет-мейкерам и одному и тому же пути. Некоторые валюты имеют отрицательную корреляцию, но отрицательно коррелированных валют меньше, и поскольку все они подвержены влиянию общей рыночной тенденции, они часто демонстрируют последовательные рыночные тенденции.

Предположим, что монета A и монета B имеют высокую ценовую корреляцию. В определенный момент среднее значение соотношения цен A/B равно 1. Если в определенный момент времени соотношение цен A/B отклоняется от увеличения более чем на 0,001, то есть более чем на 1,001, то вы можете торговать следующими способами: открыть длинную позицию по B и открыть короткую позицию по A. . Напротив, когда соотношение цен A/B ниже 0,999: открывайте длинную позицию по A и короткую позицию по B.

Ключ к прибыльности кроется в разнице цен, которая возникает, когда цены отклоняются и возвращаются к норме. Поскольку отклонения цен обычно кратковременны, трейдеры могут закрыть свои позиции, когда цены вернутся к среднему значению, и получить прибыль от разницы.

Подготовьте данные

Импортировать соответствующую библиотеку

Эти коды можно использовать напрямую, но лучше всего загрузить Anancoda и отладить его в блокноте Jupyer. Включает в себя пакеты для часто используемого анализа данных.

python

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import requests, zipfile, io

%matplotlib inline

Получить все торгуемые торговые пары

python

Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

b_symbols = [s['symbol'] for s in Info.json()['symbols'] if s['contractType'] == 'PERPETUAL' and s['status'] == 'TRADING' and s['quoteAsset'] == 'USDT']

b_symbols = list(filter(lambda x: x[-4:] == 'USDT', [s.split('_')[0] for s in b_symbols]))

b_symbols = [x[:-4] for x in b_symbols]

print(b_symbols) # 获取所有的正在交易的交易对

Скачать функцию K-line

Основная функция функции GetKlines — получение исторических данных K-line бессрочного контракта указанной торговой пары с биржи Binance и сохранение этих данных в Pandas DataFrame. Данные K-line включают цену открытия, максимальную цену, минимальную цену, цену закрытия, объем торгов и другую информацию. На этот раз мы в основном используем данные о ценах закрытия.

python

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2024-7-01',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = min(int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000,time.time()*1000)

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

time.sleep(0.3)

mid_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]+int(period[:-1])*intervel_map[period[-1]]

Klines += res_list

if type(res_list) == list and len(res_list) == 0:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

if mid_time >= end_time:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

Загрузить данные

Объем данных относительно большой. Для более быстрой загрузки были получены только почасовые данные K-line за последние три месяца. df_close содержит данные о ценах закрытия для всех валют

python

start_date = '2024-04-01'

end_date = '2024-07-05'

period = '1h'

df_dict = {}

for symbol in b_symbols:

print(symbol)

if symbol in df_dict.keys():

continue

df_s = GetKlines(symbol=symbol+'USDT',start=start_date,end=end_date,period=period)

if not df_s.empty:

df_dict[symbol] = df_s

df_close = pd.DataFrame(index=pd.date_range(start=start_date, end=end_date, freq=period),columns=df_dict.keys())

for symbol in symbols:

df_close[symbol] = df_dict[symbol].close

df_close = df_close.dropna(how='all')

Двигатель бэктестинга

Определяет объект Exchange для следующего бэктеста

python

class Exchange:

def __init__(self, trade_symbols, fee=0.0002, initial_balance=10000):

self.initial_balance = initial_balance #初始的资产

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance,

'fee':0, 'leverage':0, 'hold':0, 'long':0, 'short':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #扣除手续费

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #先平仓

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #利润

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #对资产进行更新

self.account['USDT']['unrealised_profit'] = 0

self.account['USDT']['hold'] = 0

self.account['USDT']['long'] = 0

self.account['USDT']['short'] = 0

for symbol in self.trade_symbols:

if not np.isnan(close_price[symbol]):

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = self.account[symbol]['amount']*close_price[symbol]

if self.account[symbol]['amount'] > 0:

self.account['USDT']['long'] += self.account[symbol]['value']

if self.account[symbol]['amount'] < 0:

self.account['USDT']['short'] += self.account[symbol]['value']

self.account['USDT']['hold'] += abs(self.account[symbol]['value'])

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['hold']/self.account['USDT']['total'],3)

Корреляционный анализ для фильтрации валют

Расчет корреляции — это метод в статистике, который используется для измерения линейной зависимости между двумя переменными. Наиболее часто используемым методом расчета корреляции является коэффициент корреляции Пирсона. Ниже приведены принципы, формулы и методы реализации расчета корреляции. Коэффициент корреляции Пирсона используется для измерения линейной связи между двумя переменными, а диапазон его значений составляет от -1 до 1:

- 1 Указывает на идеальную положительную корреляцию, при которой две переменные всегда изменяются синхронно. Когда одна переменная увеличивается, другая переменная также пропорционально увеличивается. Чем ближе к 1, тем сильнее корреляция.

- -1 Указывает на идеальную отрицательную корреляцию, при которой две переменные всегда изменяются в противоположных направлениях. Чем ближе к -1, тем сильнее отрицательная корреляция.

- 0 Указывает на отсутствие линейной корреляции, то есть прямой зависимости между двумя переменными нет.

Коэффициент корреляции Пирсона определяет корреляцию между двумя переменными путем вычисления их ковариации и стандартного отклонения. Формула выглядит следующим образом:

[ \rho_{X,Y} = \frac{\text{cov}(X,Y)}{\sigma_X \sigma_Y} ]

в:

- ( \rho_{X,Y} ) это переменная( X ) и ( Y ) Коэффициент корреляции Пирсона.

- ( \text{cov}(X,Y) ) да ( X ) и ( Y ) Ковариация .

- ( \sigma_X ) и ( \sigma_Y ) Они есть( X ) и ( Y ) Стандартное отклонение .

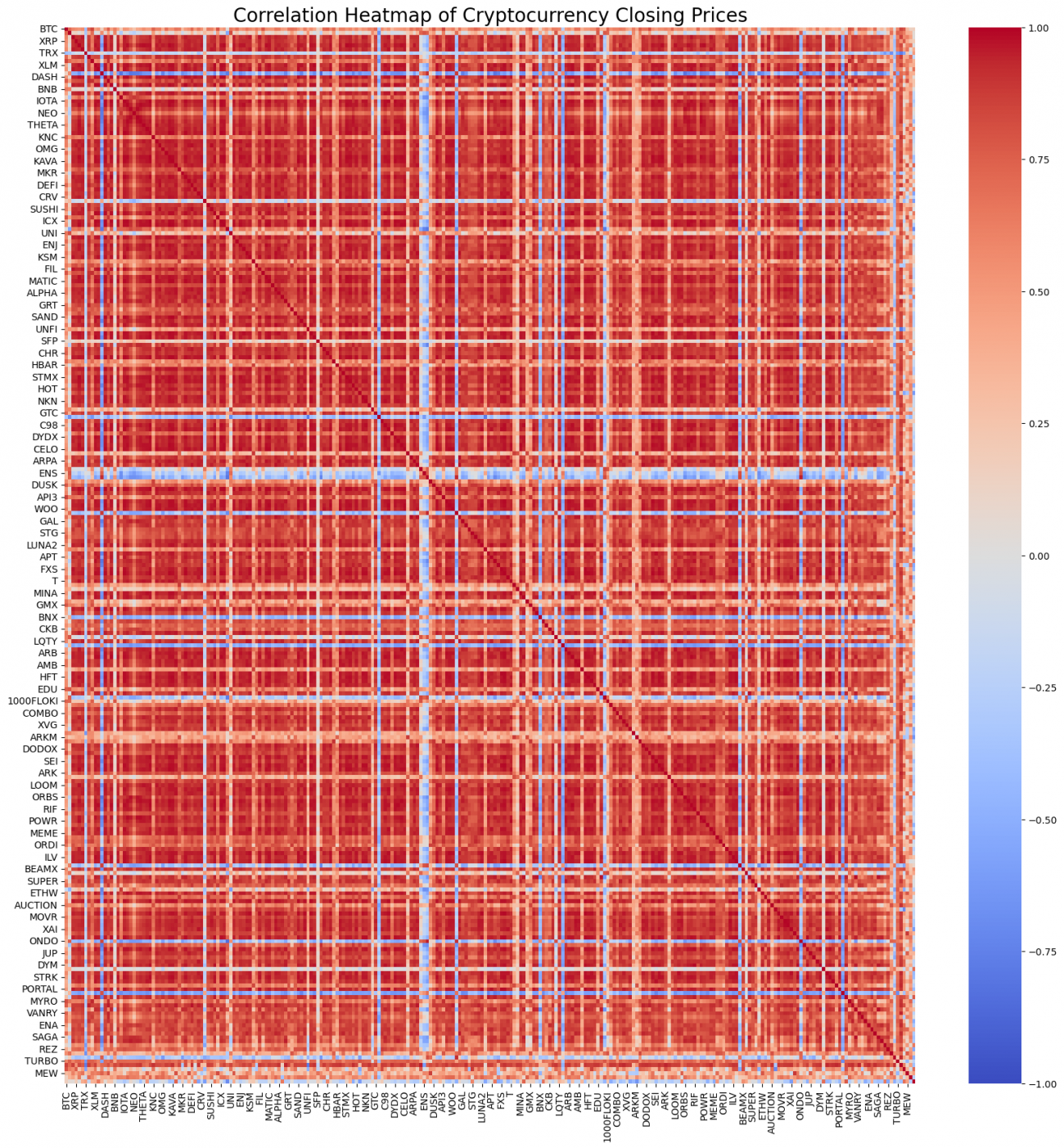

Конечно, вам не нужно слишком беспокоиться о том, как это вычисляется. Вы можете вычислить корреляцию всех валют, используя всего одну строку кода Python. На рисунке показана тепловая карта корреляции. Красный цвет представляет положительную корреляцию, синий — отрицательную корреляцию, и чем темнее цвет, тем сильнее корреляция. Видно, что большие области окрашены в темно-красный цвет, поэтому положительная корреляция цифровой валюты очень сильна.

python

import seaborn as sns

corr = df_close.corr()

plt.figure(figsize=(20, 20))

sns.heatmap(corr, annot=False, cmap='coolwarm', vmin=-1, vmax=1)

plt.title('Correlation Heatmap of Cryptocurrency Closing Prices', fontsize=20);

На основе корреляции отбираются 20 наиболее релевантных валютных пар. Результаты следующие. Их корреляции очень сильны, все выше 0,99.

MANA SAND 0.996562

ICX ZIL 0.996000

STORJ FLOW 0.994193

FLOW SXP 0.993861

STORJ SXP 0.993822

IOTA ZIL 0.993204

SAND 0.993095

KAVA SAND 0.992303

ZIL SXP 0.992285

SAND 0.992103

DYDX ZIL 0.992053

DENT REEF 0.991789

RDNT MANTA 0.991690

STMX STORJ 0.991222

BIGTIME ACE 0.990987

RDNT HOOK 0.990718

IOST GAS 0.990643

ZIL HOOK 0.990576

MATIC FLOW 0.990564

MANTA HOOK 0.990563

Соответствующий код выглядит следующим образом:

python

corr_pairs = corr.unstack()

# 移除自身相关性(即对角线上的值)

corr_pairs = corr_pairs[corr_pairs != 1]

sorted_corr_pairs = corr_pairs.sort_values(kind="quicksort")

# 提取最相关和最不相关的前20个币种对

most_correlated = sorted_corr_pairs.tail(40)[::-2]

print("最相关的前20个币种对:")

print(most_correlated)

Проверка бэктестинга

Конкретный код бэктеста выглядит следующим образом. Демо-стратегия фокусируется на наблюдении за соотношением цен двух криптовалют (IOTA и ZIL) и торговле на основе изменений этого соотношения. Конкретные шаги следующие:

-

инициализация:

- Определите торговые пары (pair_a = 'IOTA', pair_b = 'ZIL').

- Создать объект обмена

e, начальный баланс составляет 10 000 долларов США, а комиссия за транзакцию — 0,02%. - Расчет начального среднего ценового коэффициента

avg。 - Установите начальную стоимость транзакции

value = 1000。

-

Итеративно обрабатывать данные о ценах:

- Просматривайте данные о ценах в каждый момент времени

df_close。 - Рассчитывает отклонение текущего соотношения цен от среднего

diff。 - Рассчитать целевую стоимость транзакции на основе отклонения

aim_value, для каждого отклонения в 0,01, торгуйте одним значением. И принимать решения об операциях купли-продажи на основе текущих позиций на счете и ценовых условий. - Если отклонение слишком велико, оформите продажу.

pair_aи купитьpair_bработать. - Если отклонение слишком мало, совершайте покупку.

pair_aи продатьpair_bработать.

- Просматривайте данные о ценах в каждый момент времени

-

Скорректированное среднее:

- Обновленное среднее соотношение цен

avg, чтобы отразить последнее соотношение цен.

- Обновленное среднее соотношение цен

-

Обновление счетов и записей:

- Обновите информацию о позиции и балансе биржевого счета.

- Записывайте состояние счета на каждом этапе (общие активы, активы, транзакционные сборы, длинные и короткие позиции)

res_list。

-

Результат вывода:

- Воля

res_listПреобразовать в фрейм данныхres, для дальнейшего анализа и представления.

- Воля

python

pair_a = 'IOTA'

pair_b = "ZIL"

e = Exchange([pair_a,pair_b], fee=0.0002, initial_balance=10000) #Exchange定义放在评论区

res_list = []

index_list = []

avg = df_close[pair_a][0] / df_close[pair_b][0]

value = 1000

for idx, row in df_close.iterrows():

diff = (row[pair_a] / row[pair_b] - avg)/avg

aim_value = -value * diff / 0.01

if -aim_value + e.account[pair_a]['amount']*row[pair_a] > 0.5*value:

e.Sell(pair_a,row[pair_a],(-aim_value + e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Buy(pair_b,row[pair_b],(-aim_value - e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

if -aim_value + e.account[pair_a]['amount']*row[pair_a] < -0.5*value:

e.Buy(pair_a, row[pair_a],(aim_value - e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Sell(pair_b, row[pair_b],(aim_value + e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

avg = 0.99*avg + 0.01*row[pair_a] / row[pair_b]

index_list.append(idx)

e.Update(row)

res_list.append([e.account['USDT']['total'],e.account['USDT']['hold'],

e.account['USDT']['fee'],e.account['USDT']['long'],e.account['USDT']['short']])

res = pd.DataFrame(data=res_list, columns=['total','hold', 'fee', 'long', 'short'],index = index_list)

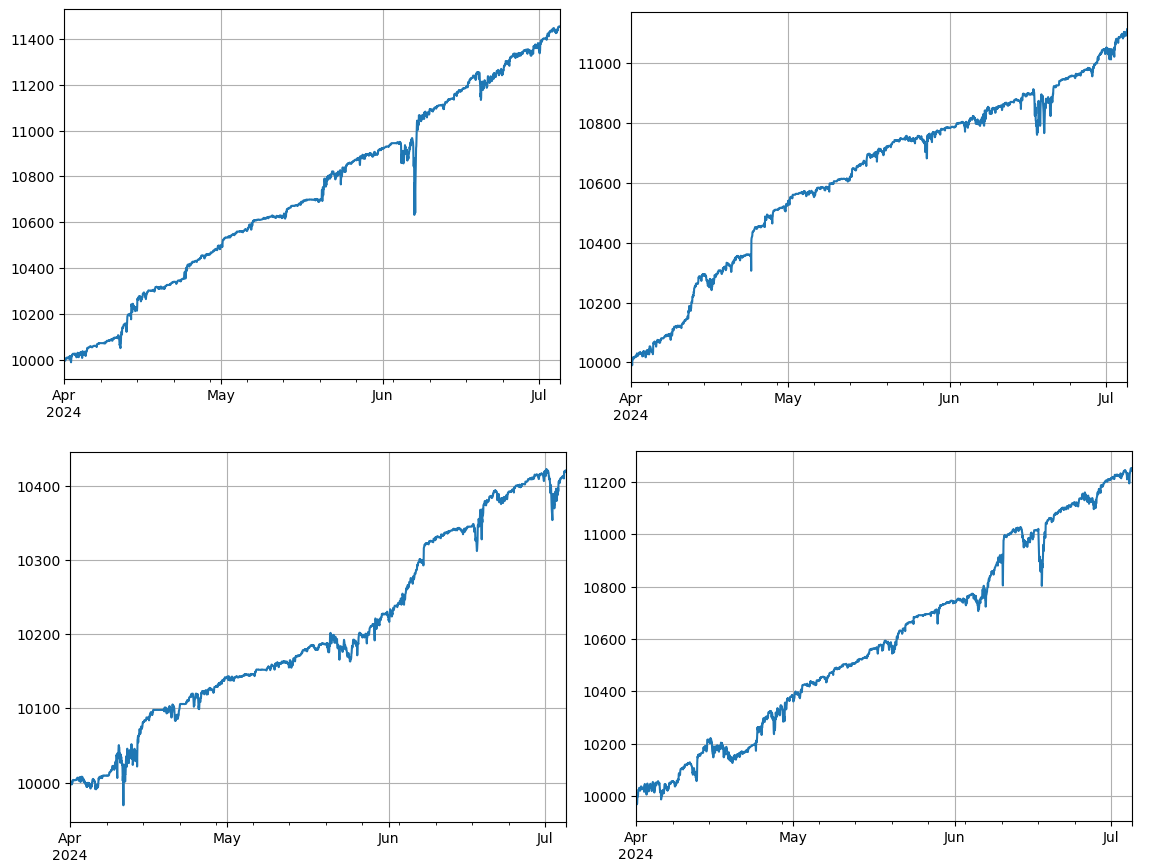

res['total'].plot(grid=True);

Всего было протестировано 4 группы валют, и результаты оказались относительно идеальными. Текущий расчет корреляции использует будущие данные, поэтому он не очень точный. В этой статье данные также делятся на две части: на основе расчета корреляции в начале и бэк-тестирования транзакций в конце. Результаты были немного не такими, но все равно довольно хорошими. Проверку осуществляет сам пользователь.

Потенциальные риски и пути улучшения

Хотя стратегия парной торговли может быть прибыльной в теории, в реальной работе все еще существуют некоторые риски: корреляция между валютами может со временем меняться, что приведет к сбою стратегии; в экстремальных рыночных условиях отклонения цен могут увеличиться, что приведет к большим убыткам; Низкая ликвидность некоторых валют может затруднить проведение транзакций или увеличить издержки; комиссии, возникающие при частых транзакциях, могут снизить прибыль.

Для снижения риска и повышения устойчивости стратегии можно рассмотреть следующие меры по ее улучшению: регулярно пересчитывать корреляцию между валютами и вовремя корректировать торговые пары; устанавливать точки стоп-лосса и тейк-профита для контроля максимального убытка по одной сделке; Торгуйте несколькими парами монет, чтобы диверсифицировать риск.

в заключение

Стратегия торговли цифровыми валютными парами позволяет получать прибыль за счет использования корреляции между ценами валют и проведения арбитражных операций при отклонении цен. Эта стратегия имеет высокую теоретическую осуществимость. Исходный код простой стратегии в реальном времени, основанный на этой стратегии, будет опубликован позже. Если у вас есть дополнительные вопросы или вам требуется дальнейшее обсуждение, пожалуйста, свяжитесь с нами.