Несколько бирж DEX, включая dydx_v4, hyperliquid, vertex и aevo, были инкапсулированы и подключены к FMZ. Поскольку конкуренция за ценовой арбитраж на централизованных биржах становится все более жесткой, многие количественные трейдеры обратили свое внимание на децентрализованные биржи. В этой статье мы обсудим разработку и реализацию мониторинга разницы цен между DEX и CEX.

Первым шагом стратегии хедж-арбитража является расчет разницы цен целевого портфеля, а также наблюдение и анализ наличия каких-либо торговых возможностей. Поэтому разработка и реализация стратегии мониторинга разницы в ценах является первой базовой задачей. Наши требования к проектированию:

- Используемый язык программирования — Javascript.

- Используйте инкапсулированный REST-интерфейс.

- Выбор DEX: гипержидкость, вершина.

- Выбор CEX: binance, bybit.

- Запрос данных книги заказов использует многопоточные параллельные запросы.

- Тестовые продукты должны быть основными продуктами, которые по возможности используются всеми биржами: спотовые торговые пары ETH, BTC/бессрочные контракты.

- Постарайтесь упростить конструкцию и обеспечить базовую реализацию, используя простой и понятный код.

Реализация кода

Код состоит менее чем из 200 строк, и его предназначение — только вычислять разницу в цене определенного продукта в реальном времени на разных биржах. При первоначальном запуске стратегии все объекты обмена, настроенные для стратегии, будут классифицированы в группу DEX и группу CEX. Каждый опрос выполняется через многопоточную функцию Thread, инкапсулированную платформой FMZ, и одновременно запрашивает интерфейс REST: интерфейс книги заказов.GetDepth, запишите запрошенный список заказов на покупку и данные списка заказов на продажу требуемых сортов. Затем группа DEX и группа CEX объединяются в разностную комбинацию (комбинация DEX-CEX, т.е. арбитражная пара) и рассчитывается разница в цене.

Определение типа обмена:

Во время инициализации будет проведена оценка добавленного объекта биржи с целью определения того, является ли он спотовым или фьючерсным.

На разных биржах один и тот же базовый актив может называться по-разному, поэтому название продукта необходимо скорректировать:

Программу необходимо настроить в соответствии с правилами наименования символов различных бирж. Например, торговые пары контрактов Vertex имеют следующие названия:XXX_USD, который на самом деле является бессрочным контрактом на основе USDC. Название ETH в ячейке Vertex — WETH.

Получите точность:

Во время инициализации получается вся рыночная информация. В соответствии с запрошенным конкретным символом может быть запрошена соответствующая точность для последующих операций обработки точности данных.

Запрос данных

Прежде чем будут получены все данные о глубине, программа будет ждать и продолжать проверять, есть ли биржи, данные которых не были обновлены. Если данные не получены, программа будет спать 100 миллисекунд.

Запрошенные данные книги заказов записываются в объект, созданный threading.Dict() (используется для взаимодействия с параллельными потоками), и данные сбрасываются в конце каждого опроса.

Подвести итог

Реализация этой стратегии показывает, как отслеживать разницу цен на нескольких биржах в режиме реального времени и рассчитывать возможные арбитражные возможности. Благодаря разумной коррекции символов, глубокому сбору данных, точному контролю и многопоточной работе система может эффективно отслеживать разницу цен в реальном времени. Для тех, кто изучает стратегию, понимание идей реализации этого кода может помочь им освоить, как использовать API для получения данных о транзакциях, как обрабатывать данные с нескольких бирж, как рассчитывать и выводить спреды транзакций и как применять эти технологии в реальных транзакциях.

javascript

let symbolList = []

function createEx(idx, exs) {

let self = {}

let cexEidList = ["Binance", "Bybit", "Futures_Binance", "Futures_Bybit"]

let dexEidList = ["Vertex", "Hyperliquid", "Futures_Hyperliquid", "Futures_Vertex"]

self.name = exs[idx].GetName()

self.idx = idx

self.e = exs[idx]

self.depths = threading.Dict()

self.markets = self.e.GetMarkets()

if (!self.markets) {

throw "GetMarkets error"

}

if (dexEidList.includes(self.name)) {

self.type = "DEX"

} else if (cexEidList.includes(self.name)) {

self.type = "CEX"

} else {

throw "not support " + self.name

}

if (self.name.startsWith("Futures_")) {

self.isFutures = true

} else {

self.isFutures = false

}

self.correctSymbol = function(symbol) {

if (self.name == "Vertex") {

let correctList = {"BTC_USDC": "WBTC_USDC", "ETH_USDC": "WETH_USDC"}

if (typeof(correctList[symbol]) != "undefined") {

return correctList[symbol]

}

} else if (self.name == "Hyperliquid") {

let correctList = {"BTC_USDC": "UBTC_USDC"}

if (typeof(correctList[symbol]) != "undefined") {

return correctList[symbol]

}

} else if (self.name == "Futures_Hyperliquid") {

return symbol.replace("_USDC", "_USD")

}

return symbol

}

self.reqDepth = function(symbol) {

symbol = self.correctSymbol(symbol)

threading.Thread(function(idx, symbol, threadingDict) {

let depth = exchanges[idx].GetDepth(symbol)

if (depth) {

threadingDict.set(symbol, depth)

} else {

threadingDict.set(symbol, null)

}

}, self.idx, symbol, self.depths)

}

self.getPrecision = function(symbol) {

symbol = self.correctSymbol(symbol)

let marketInfo = self.markets[symbol]

if (marketInfo) {

return [marketInfo.PricePrecision, marketInfo.AmountPrecision]

} else {

return [8, 8]

}

}

self.init = function() {

self.depths = threading.Dict()

}

self.getDepth = function(symbol) {

symbol = self.correctSymbol(symbol)

return self.depths.get(symbol)

}

return self

}

function createManager(symbolList, exs) {

let self = {}

self.symbolList = symbolList

self.exchanges = []

self.hedgePair = []

self.initHedgePair = function () {

for (let i in exs) {

let ex = createEx(i, exs)

self.exchanges.push(ex)

}

let arrDEX = self.exchanges.filter(item => item.type == "DEX")

let arrCEX = self.exchanges.filter(item => item.type == "CEX")

for (let dex of arrDEX) {

for (let cex of arrCEX) {

self.hedgePair.push({"dex": dex, "cex": cex})

}

}

}

self.calcHedgeData = function () {

let beginTimestamp = new Date().getTime()

for (let e of self.exchanges) {

for (let symbol of self.symbolList) {

e.reqDepth(symbol)

}

}

while (true) {

let isWait = false

for (let e of self.exchanges) {

for (let symbol of self.symbolList) {

let depth = e.getDepth(symbol)

if (depth == null || typeof(depth) == "undefined") {

isWait = true

}

}

}

if (isWait) {

Sleep(100)

} else {

break

}

}

let tbls = []

for (let symbol of self.symbolList) {

let tbl = {"type": "table", "title": symbol + "差价", "cols": ["pair", "bid-ask", "ask-bid", "dex ask", "dex bid", "cex ask", "cex bid"], "rows": []}

for (let p of self.hedgePair) {

let dex = p["dex"]

let cex = p["cex"]

let pricePrecision = Math.max(dex.getPrecision(symbol)[0], cex.getPrecision(symbol)[0])

let dexDepth = dex.getDepth(symbol)

let cexDepth = cex.getDepth(symbol)

if (dexDepth && cexDepth) {

p["bid-ask"] = _N(dexDepth.Bids[0].Price - cexDepth.Asks[0].Price, pricePrecision)

p["ask-bid"] = _N(dexDepth.Asks[0].Price - cexDepth.Bids[0].Price, pricePrecision)

// 输出信息、观察测试

Log(dex.name, cex.name, symbol, "bid-ask:", p["bid-ask"], ", ask-bid", p["ask-bid"])

p[dex.name + "-ask"] = dexDepth.Asks[0].Price + "/" + dexDepth.Asks[0].Amount

p[dex.name + "-bid"] = dexDepth.Bids[0].Price + "/" + dexDepth.Bids[0].Amount

p[cex.name + "-ask"] = cexDepth.Asks[0].Price + "/" + cexDepth.Asks[0].Amount

p[cex.name + "-bid"] = cexDepth.Bids[0].Price + "/" + cexDepth.Bids[0].Amount

} else {

p["bid-ask"] = "--"

p["ask-bid"] = "--"

p[dex.name + "-ask"] = "--"

p[dex.name + "-bid"] = "--"

p[cex.name + "-ask"] = "--"

p[cex.name + "-bid"] = "--"

}

let pairName = dex.name + "-" + cex.name

tbl["rows"].push([pairName, p["bid-ask"], p["ask-bid"], p[dex.name + "-ask"], p[dex.name + "-bid"], p[cex.name + "-ask"], p[cex.name + "-bid"]])

}

tbls.push(tbl)

}

for (let e of self.exchanges) {

e.init()

}

let endTimestamp = new Date().getTime()

return [tbls, (endTimestamp - beginTimestamp) + "毫秒"]

}

self.initHedgePair()

return self

}

function main() {

LogReset(1)

let loopCount = 0

symbolList = strSymbolList.split(",")

let m = createManager(symbolList, exchanges)

while (true) {

let ret = m.calcHedgeData()

loopCount++

LogStatus(_D(), "耗时:", ret[1], ", 轮询次数:", loopCount, "\n", "`" + JSON.stringify(ret[0]) + "`")

Sleep(1000)

}

}

Параметры конструкции:

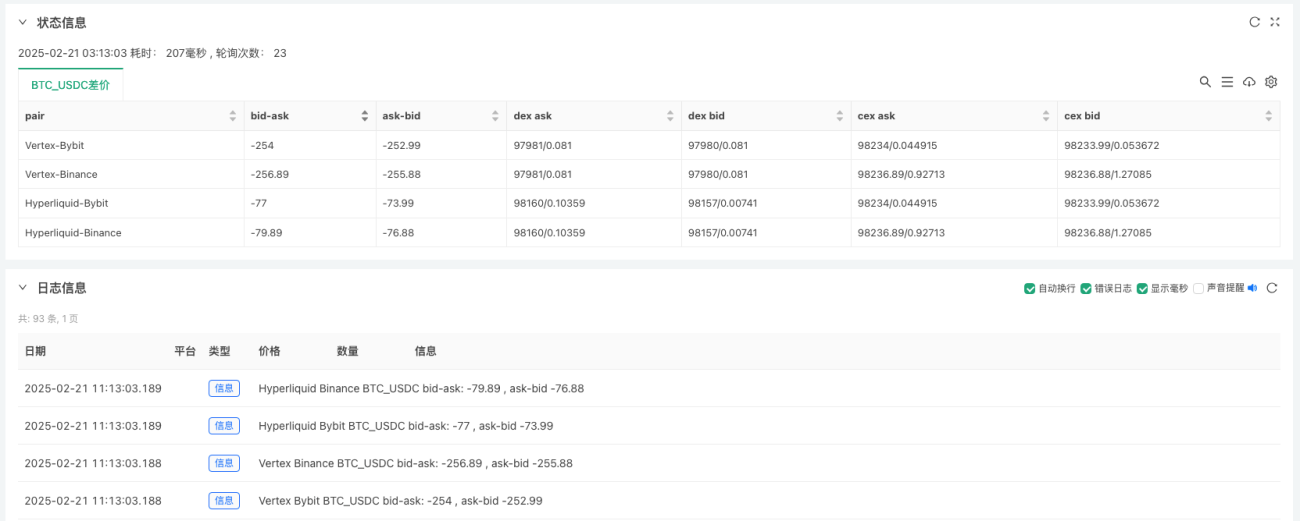

Спотовый рынок

Мониторинг спотового продукта:

- BTC_USDC Биткоин к USDC спот

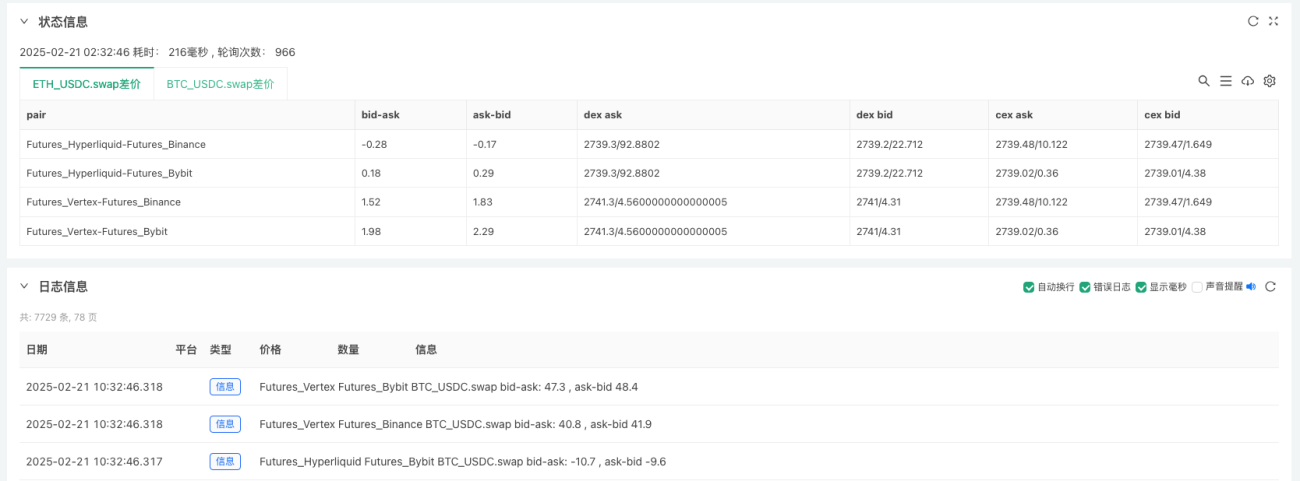

Контрактный рынок

Монитор двух разновидностей:

- ETH_USDC.swap Бессрочный контракт Ethereum

- BTC_USDC.swap Бессрочный контракт Bitcoin

END

Направление расширения:

- Мониторинг пороговых значений и инкапсуляция логики транзакций.

- Рассчитайте комиссии и издержки, а также рассчитайте разумный диапазон спреда хеджирования.

- Используйте интерфейс веб-сокета для получения рыночных данных.

Платформа FMZ продолжит улучшать техническую поддержку децентрализованных бирж (DEX) и децентрализованных финансов (DeFi), а также постоянно совершенствовать и обновлять функции и продукты.

Спасибо за прочтение.

- 1