В последних нескольких статьях мы обсуждали доступ к основным DEX, а в этой статье основное внимание будет уделено реальному использованию и проведению реальных тестов развертывания стратегии. Платформа FMZ недавно добавила поддержку децентрализованных бирж WOOFi и EdgeX. В этой статье мы попрактикуемся в применении некоторых простых стратегий обучения на этих двух биржах.

WOOFi

Подключите свой кошелек к WOOFi, а затем на странице API KEY вы можете просмотреть информацию об API-ключе, скопировать и вставить ее, а также настроить на FMZ.

Используйте новейший хост FMZ, который уже поддерживает WOOFi DEX и EdgeX DEX, после загрузки и развертывания. Настройте объект обмена на странице: https://www.fmz.com/m/platforms/add, а также настройте AccountId, AccessKey и SecretKey WOOFi.

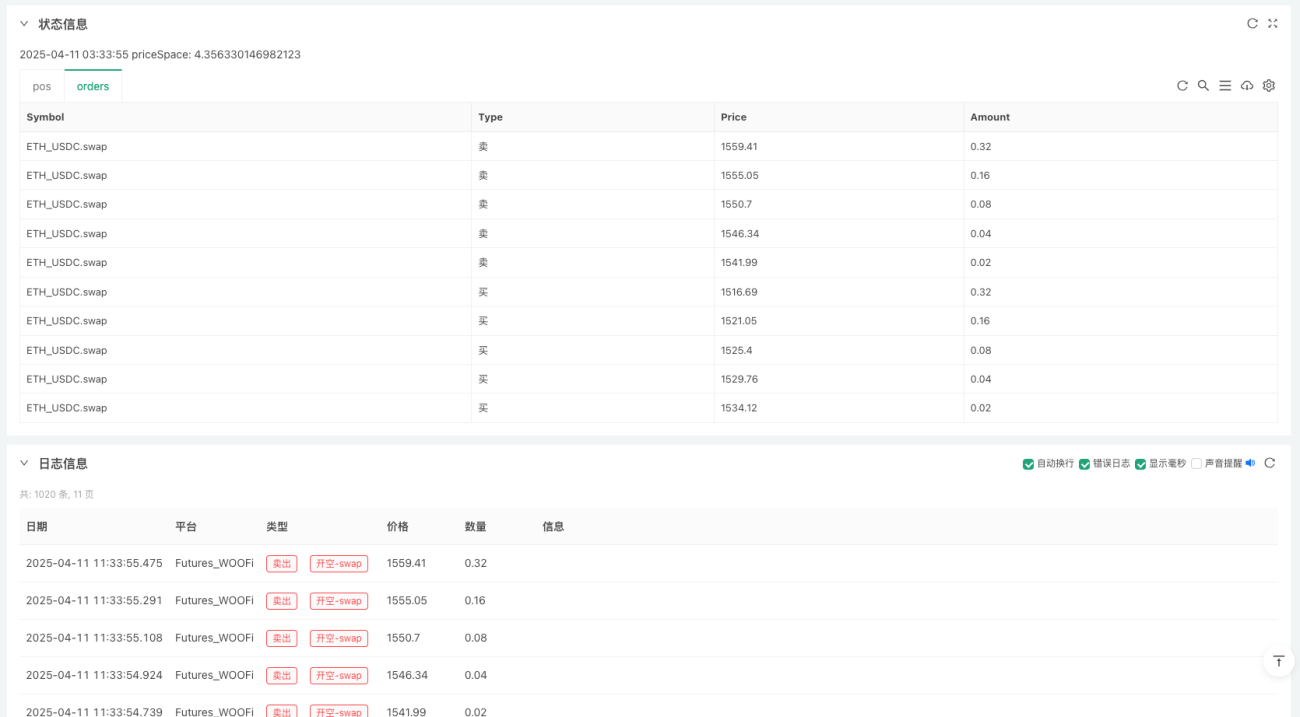

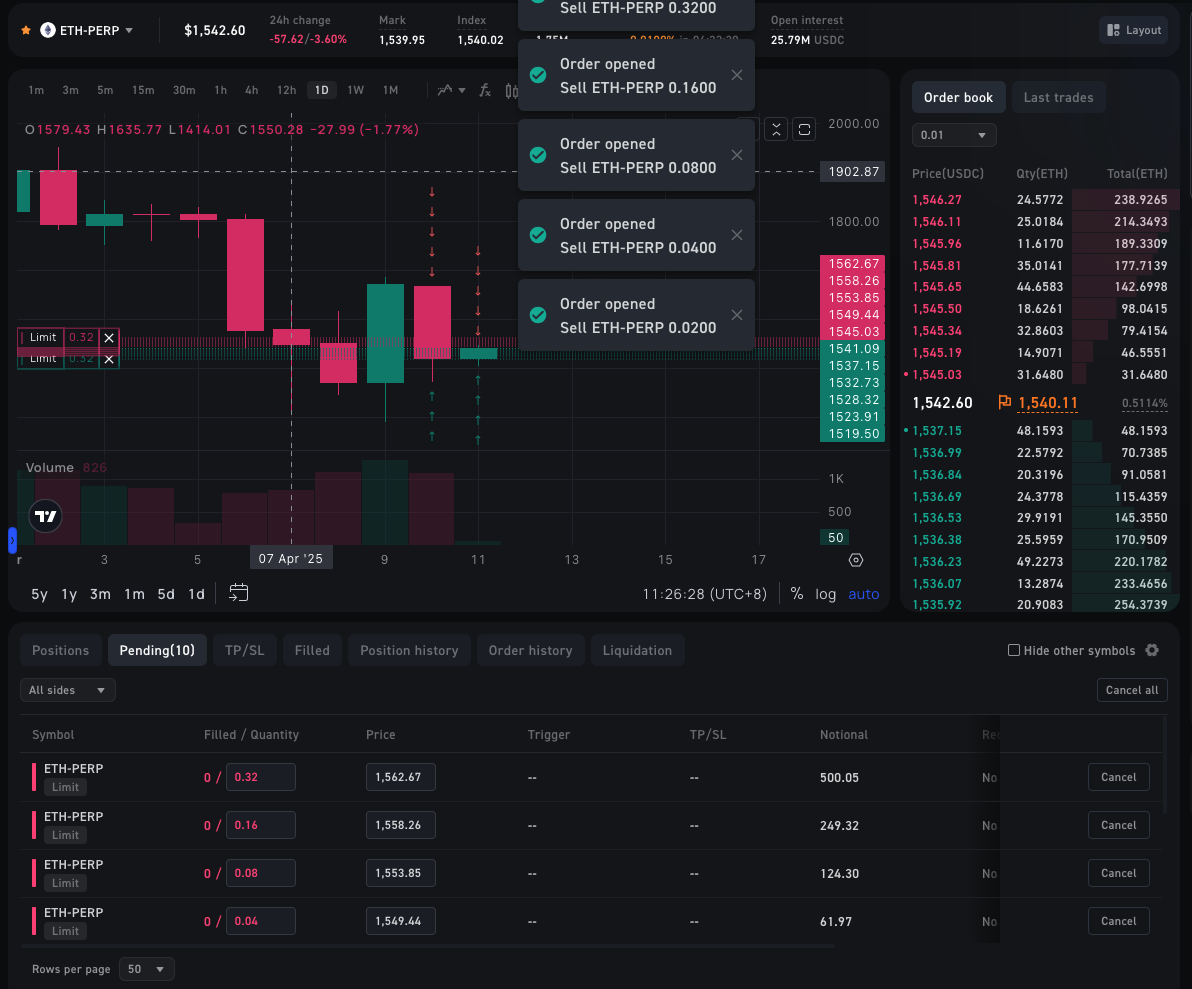

В этом тесте мы использовалиБазовый прототип стратегии создания рынкав сочетании с индикатором волатильности рынка (ATR) динамически рассчитывается интервал между отложенными ордерами, реализуется интеллектуальная идентификация позиций и логика размещения ордеров с приоритетом на закрытие позиций. Стратегия обновляет книгу ордеров в каждом раунде, повторно получает информацию о глубине и позиции и размещает ордера в соответствии с установленным ценовым интервалом и объемом ордера. Весь процесс охватывает:

- Извлечение рыночной информации в режиме реального времени и анализ индикаторов;

- Логическое управление отложенными ордерами как в длинных, так и в коротких направлениях;

- Суждение и отклонение закрытия и открытия позиций;

- Визуальный вывод позиций и состояния счета.

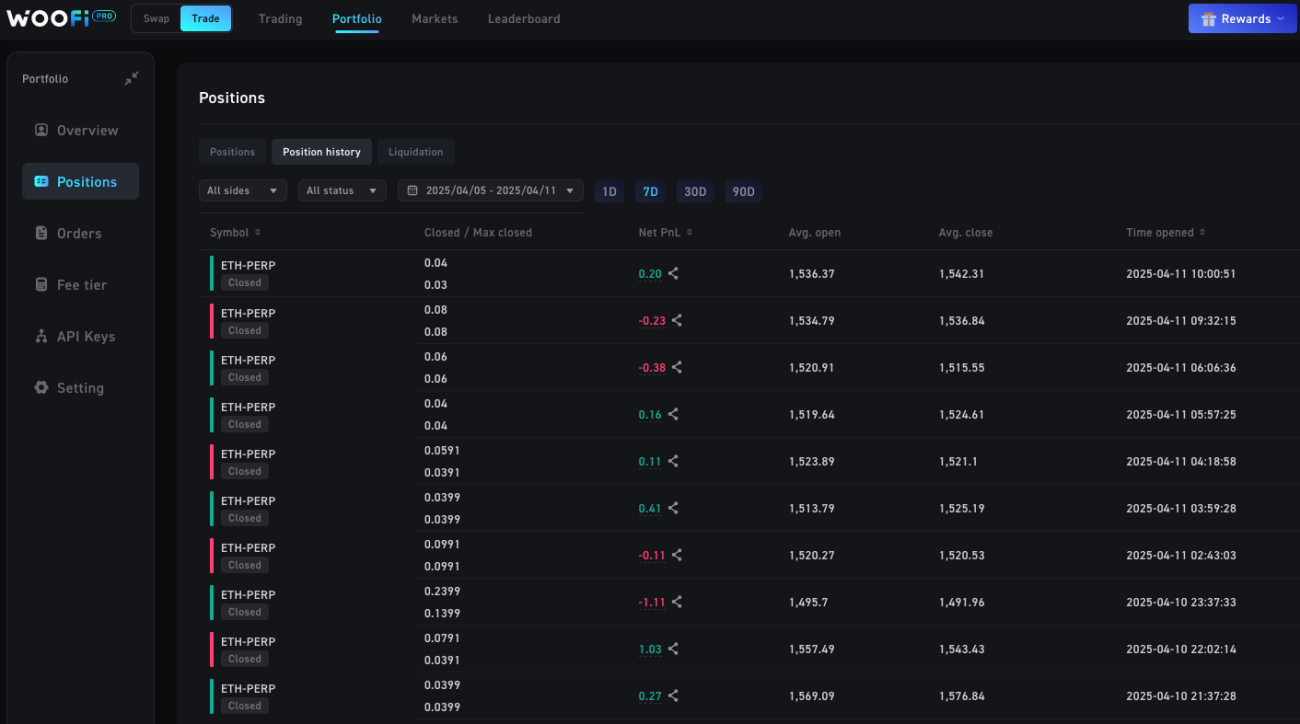

Благодаря этой стратегии мы можем наблюдать фактическую эффективность транзакций, задержку заказов и процесс сопоставления на WOOFi, закладывая основу для последующей разработки более сложных стратегий.

Мы используем тестовую среду и тестовую сеть WOOFi: Arbitrum Sepolia.

exchange.SetBase("https://testnet-api.orderly.org")

В тестовой сети WOOFi есть кран, позволяющий легко получить USDC для тестирования.

Код стратегии:

javascript

function createOrders(e, symbol, side, ordersNum, beginPrice, firstAmount, spacing, pos) {

if (side == "buy" || side == "closesell") {

if (spacing > 0) {

throw "spacing error"

}

} else if (side == "sell" || side == "closebuy") {

if (spacing < 0) {

throw "spacing error"

}

} else {

throw "side error"

}

var holdAmount = 0

if (pos) {

holdAmount = pos.Amount

}

var amount = firstAmount

for (var i = 0 ; i < ordersNum ; i++) {

var id = null

amount = amount * 2

var price = beginPrice + i * spacing

if (price <= 0 || amount <= 0) {

Log("continue loop:", price, amount, "#FF0000")

continue

}

if (holdAmount - amount >= 0) {

id = e.CreateOrder(symbol, side == "buy" ? "closesell" : "closebuy", price, holdAmount)

holdAmount = 0

} else {

id = e.CreateOrder(symbol, side, price, amount)

}

Sleep(100)

}

}

function cancelAll(e, symbol) {

while (true) {

var orders = _C(e.GetOrders, symbol)

var sideOrders = []

for (var o of orders) {

sideOrders.push(o)

}

if (sideOrders.length == 0) {

break

}

for (var o of sideOrders) {

e.CancelOrder(o.Id, o)

}

Sleep(500)

}

}

function main() {

LogReset(1)

LogProfitReset()

exchange.SetBase("https://testnet-api.orderly.org")

// 参数

var symbol = "ETH_USDC.swap"

var ordersNum = 5

var orderAmount = 0.01

var priceSpace = 0

// 初始化

exchange.SetPrecision(2, 3)

var msg = []

var buyOrdersNum = ordersNum

var sellOrdersNum = ordersNum

while (true) {

cancelAll(exchange, symbol)

var r = _C(exchange.GetRecords, symbol, 60 * 5)

var art = TA.ATR(r, 20)

priceSpace = art[art.length - 1]

var pos = _C(exchange.GetPositions, symbol)

// depth

var depth = _C(exchange.GetDepth, symbol)

if (depth.Bids.length == 0 || depth.Asks.length == 0) {

msg.push("invalid depth")

} else {

var bid1Price = depth.Bids[0].Price

var ask1Price = depth.Asks[0].Price

var longPos = null

var shortPos = null

for (var p of pos) {

if (p.Type == PD_LONG) {

longPos = p

} else if (p.Type == PD_SHORT) {

shortPos = p

}

}

// long

createOrders(exchange, symbol, "buy", buyOrdersNum, bid1Price, orderAmount, -priceSpace, shortPos)

// short

createOrders(exchange, symbol, "sell", sellOrdersNum, ask1Price, orderAmount, priceSpace, longPos)

}

var acc = _C(exchange.GetAccount)

var orders = _C(exchange.GetOrders, symbol)

LogProfit(acc.Equity, "&")

var posTbl = {"type": "table", "title": "pos", "cols": ["Symbol", "Type", "Price", "Amount"], "rows": []}

for (var p of pos) {

posTbl["rows"].push([p.Symbol, p.Type == PD_LONG ? "多" : "空", p.Price, p.Amount])

}

var ordersTbl = {"type": "table", "title": "orders", "cols": ["Symbol", "Type", "Price", "Amount"], "rows": []}

for (var o of orders) {

ordersTbl["rows"].push([o.Symbol, o.Type == ORDER_TYPE_BUY ? "买" : "卖", o.Price, o.Amount])

}

LogStatus(_D(), "priceSpace:", priceSpace, "\n`" + JSON.stringify([posTbl, ordersTbl]) + "`")

Sleep(1000 * 60)

LogReset(1000)

}

}

Стратегическая практика на WOOFi

EdgeX

Информация API для настройки EdgeX на FMZ в основном такая же, как и для WOOFi, но для разных бирж требуется разная информация API. В EdgeX вам нужно настроить только AccountId и SecretKey. Их также можно просмотреть на странице управления API учетной записи после использования кошелька для подключения к интерфейсу EdgeX.

Стратегия, которую мы собираемся реализовать на EdgeX, основана наМногослойные полосы БоллинджераКоличественная торговая логика обратного открытия + закрытия на промежуточном этапе может реализовать краткосрочный арбитраж волатильности.

Стратегия очень проста, основная идея такова:

- Используя несколько стандартных отклонений Боллинджера, можно количественно оценить интенсивность волатильности рынка.

- Есть логика открытия и увеличения позиций. Чем сильнее прорыв, тем больше позиция.

- Существует четкая логика закрытия позиций, и вы выйдете, когда позиция вернется к среднему уровню.

- Объем пропорционален кратному стандартному отклонению: более сильные прорывы приводят к более крупным позициям.

Вы можете не поверить, но написание полноценной стратегии на FMZ занимает всего 50 строк кода. Текущее развитие крупных моделей ИИ значительно снизило порог разработки стратегии. Протестированные нами стратегические идеи могут быть легко созданы с помощью искусственного интеллекта, и качество текста является удовлетворительным. Единственное, что требуется, так это ручная коррекция, но это значительно снизило порог использования обычными людьми технологий количественной торговли.

Код стратегии:

javascript

function main() {

var symbol = "ETH_USDT.swap"

var arrUp = []

var arrDown = []

let c = KLineChart({

overlay: true

})

while (true) {

var bolls = []

var r = _C(exchange.GetRecords, symbol)

for (var i = 0; i < 3; i++) {

var boll = TA.BOLL(r, 20, i + 1)

bolls.push(boll)

var up = boll[0][boll[0].length - 1]

var mid = boll[1][boll[1].length - 1]

var down = boll[2][boll[2].length - 1]

var close = r[r.length - 1].Close

if (close > up && i >= arrUp.length) {

exchange.CreateOrder(symbol, "sell", -1, 0.01 * (i + 1))

arrUp.push({"symbol": symbol, "amount": 0.01 * (i + 1)})

} else if (close < down && i >= arrDown.length) {

exchange.CreateOrder(symbol, "buy", -1, 0.01 * (i + 1))

arrDown.push({"symbol": symbol, "amount": 0.01 * (i + 1)})

} else if ((arrUp.length > 0 && close < mid) || (arrDown.length > 0 && close > mid)) {

var pos = exchange.GetPositions(symbol)

for (var p of pos) {

if (p.Type == PD_LONG) {

exchange.CreateOrder(symbol, "closebuy", -1, p.Amount)

} else if (p.Type == PD_SHORT) {

exchange.CreateOrder(symbol, "closesell", -1, p.Amount)

}

}

arrUp = []

arrDown = []

}

}

r.forEach(function(bar, index) {

c.begin(bar)

for (var i in bolls) {

var b = bolls[i]

c.plot(b[0][index], 'up_' + (i + 1))

c.plot(b[1][index], 'mid_' + (i + 1))

c.plot(b[2][index], 'down_' + (i + 1))

}

c.close()

})

LogStatus(_D(), "\n", arrUp, "\n", arrDown)

Sleep(500)

}

}

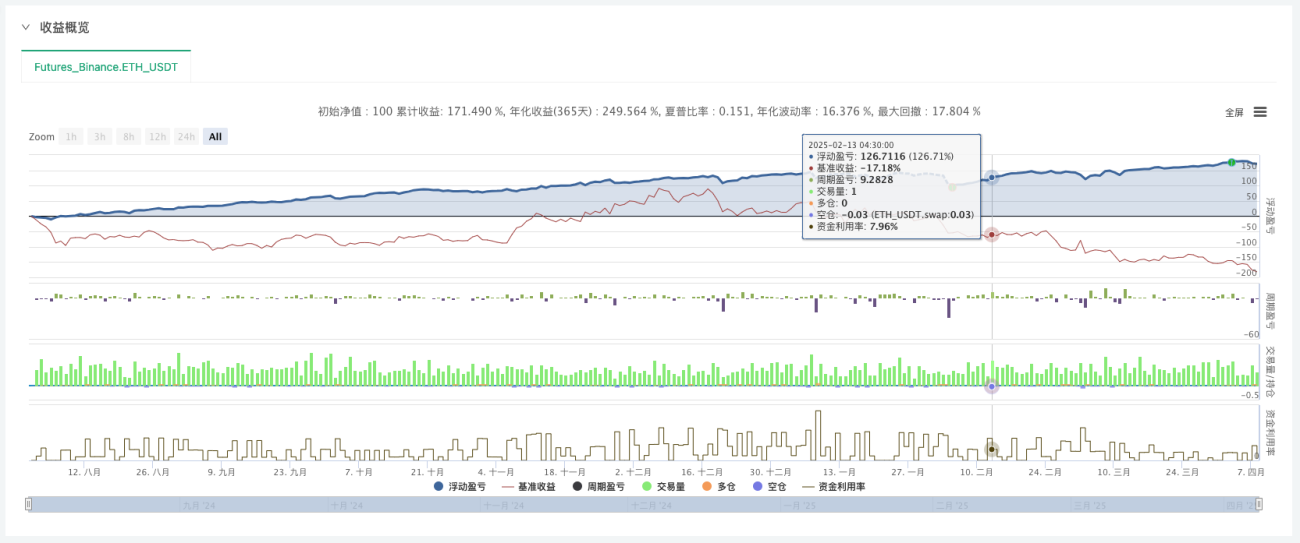

Давайте сначала проведем долгосрочное тестирование:

Развернуть тест EdgeX

END

Вышеуказанные стратегии предназначены только для учебных и исследовательских целей. Пожалуйста, будьте осторожны при их применении. Спасибо за прочтение.

- 1