введение

Вы когда-нибудь думали, что можно легко приступить к количественной торговле и начать прямо сейчас, не проводя ночи напролет за написанием кода для создания фреймворка, проектированием пользовательского интерфейса и различных деталей и механизмов дизайна? Все становится возможным на количественной платформе FMZ. Вам не нужны ни глубокие познания в программировании, ни необходимость беспокоиться о сложных процессах развертывания — все, что вам нужно, это компьютер и учетная запись, чтобы начать свое «универсальное» количественное путешествие. Эта статья поможет вам с нуля быстро начать работу с FMZ, ощутить прелесть автоматизированной торговли и использовать данные и стратегии для овладения ритмом рынка. Независимо от того, новичок вы или опытный специалист, стремящийся повысить эффективность, вам стоит попробовать этот путь.

Замешательство новичков в количественной торговле

Я часто общаюсь и общаюсь с новичками платформы. Новички в количественной торговле обычно не понимают всего процесса проектирования. Когда у меня возникают торговые идеи, я часто не знаю, с чего начать, и чувствую себя подавленным.

Смущает следующее:

- Как проектировать позиции открытия и закрытия

- Как разработать расчет выручки

- Как разработать стратегии для возобновления и продолжения развития торговли

- Как разработать отображение стратегической диаграммы

- Как разработать стратегический контроль взаимодействия

Давайте вместе разрешим эту путаницу.

Объяснение дизайна

В мире количественной торговли разработка стратегии часто представляет собой бесконечный исследовательский путь. Возможно, вы пытались писать индикаторы или пытались слепо следовать сигналам покупки и продажи, но по-настоящему многого могут добиться те стратегические системы, которые могут быть «видимыми, регулируемыми и стабильными». На основе количественной платформы FMZ вы можете получить практический опыт «хождения в ногу со временем». Создайте простую стратегию, от настройки параметров, отображения диаграмм до интерактивных функций и расчета прибылей и убытков, чтобы полностью удовлетворить требования к разработке стратегии.

Идея стратегии заключается в пошаговой стратегии увеличения позиции на основе ATR, пошаговой логике построения сетки позиций (длинные и короткие двунаправленные), адаптивном расчете волатильности ATR и логике ликвидации позиции (когда рынок разворачивается к центральной оси).

Эта стратегия основана на следующих требованиях к проектированию:

Добавляйте позиции и закрывайте позиции в соответствии с ценовыми прорывами на разных уровнях

Создайте два массива для управления постепенным увеличением позиций.

javascript

var arrUp = null

var arrDown = null

Каждый раз, когда вы добавляете позицию, информация о ней помещается в массив, что упрощает управление позицией и отображение данных в интерфейсе стратегии в реальном времени.

Открывать и закрывать позиции в соответствии с уровнем прорыва цены. Для простоты и открытие, и закрытие позиций используют рыночные ордера, которые просты и эффективны.

javascript

if (close > up && i >= arrUp.length && !isPaused) {

var id = exchange.CreateOrder(symbol, "sell", -1, tradeAmount)

if (!id) {

Log("下单失败")

continue

}

arrUp.push({"symbol": symbol, "ratio": (i + 1), "amount": tradeAmount, "price": close})

_G("arrUp", arrUp)

arrSignal.push([r[r.length - 1].Time, "short", close, tradeAmount])

Log([r[r.length - 1].Time, "short", close, tradeAmount], "@")

} else if (close < down && i >= arrDown.length && !isPaused) {

var id = exchange.CreateOrder(symbol, "buy", -1, tradeAmount)

if (!id) {

Log("下单失败")

continue

}

arrDown.push({"symbol": symbol, "ratio": (i + 1), "amount": tradeAmount, "price": close})

_G("arrDown", arrDown)

arrSignal.push([r[r.length - 1].Time, "long", close, tradeAmount])

Log([r[r.length - 1].Time, "long", close, tradeAmount], "@")

} else if (((arrUp.length > 0 && close < mid) || (arrDown.length > 0 && close > mid)) && !isPaused) {

clear(pos, r)

}

Очистите инвентарь и используйте функцию для его обработки. Некоторые структуры данных необходимо сбрасывать каждый раз при очистке инвентаря, поэтому функцию очистки необходимо инкапсулировать в функцию для повторного использования в интерактивном модуле.

javascript

function clear(positions, r) {

var close = r[r.length - 1].Close

for (var p of positions) {

if (p.Type == PD_LONG) {

var id = exchange.CreateOrder(symbol, "closebuy", -1, p.Amount)

if (!id) {

Log("下单失败")

continue

}

arrSignal.push([r[r.length - 1].Time, "closelong", close, p.Amount])

Log([r[r.length - 1].Time, "closelong", close, p.Amount], "@")

} else if (p.Type == PD_SHORT) {

var id = exchange.CreateOrder(symbol, "closesell", -1, p.Amount)

if (!id) {

Log("下单失败")

continue

}

arrSignal.push([r[r.length - 1].Time, "closeshort", close, p.Amount])

Log([r[r.length - 1].Time, "closeshort", close, p.Amount], "@")

}

}

arrUp = []

arrDown = []

_G("arrUp", arrUp)

_G("arrDown", arrDown)

var profit = calcProfit()

LogProfit(profit)

}

Распределение позиций шаг за шагом

Он разделен на несколько уровней, максимальный уровень — maxRatio. Для каждого уровня рассчитывается свой ценовой порог.

javascript

for (var i = 0; i < maxRatio; i++) {

var up = open + atr[atr.length - 1] * (i + 1)

var mid = open

var down = open - atr[atr.length - 1] * (i + 1)

atrs.push([open, (i + 1), atr])

var tradeAmount = baseAmount * Math.pow(2, i)

if (isAmountForUSDT) {

tradeAmount = tradeAmount * 1.05 / close

}

tradeAmount = _N(tradeAmount, amountPrecision)

var balance = acc.Balance

if (balance - initAcc.Equity * reserve < tradeAmount * close) {

continue

}

// ...

}

Поддержка динамической настройки параметров, паузы, быстрой очистки и других взаимодействий.

Проектируйте интерактивные функции, очищайте инвентарь, приостанавливайте, возобновляйте работу, изменяйте параметры и т. д. На FMZ очень удобно проектировать взаимодействия, а платформа предоставляет множество интерактивных элементов управления. Нам нужно только добавить интерактивные элементы управления в стратегию, а затем прописать различные коды распознавания и обработки при получении сообщений в коде стратегии.

javascript

var cmd = GetCommand()

if (cmd) {

Log("交互指令:", cmd)

var arrCmd = cmd.split(":")

if (arrCmd.length == 2) {

var strCmd = arrCmd[0]

var param = parseFloat(arrCmd[1])

if (strCmd == "atrPeriod") {

atrPeriod = param

Log("修改ATR参数:", atrPeriod)

}

} else {

if (cmd == "isPaused" && !isPaused) {

isPaused = true

Log("暂停交易")

} else if (cmd == "isPaused" && isPaused) {

isPaused = false

Log("取消暂停交易")

} else if (cmd == "clearAndPaused") {

clear(pos, r)

isPaused = true

Log("清仓、暂停交易")

}

}

}

С механизмом напоминания об открытии/закрытии

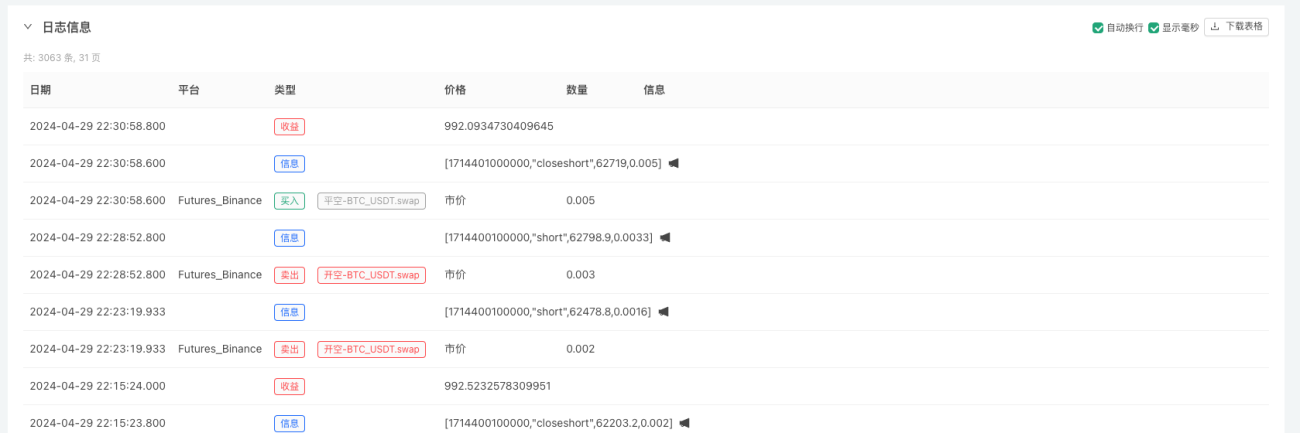

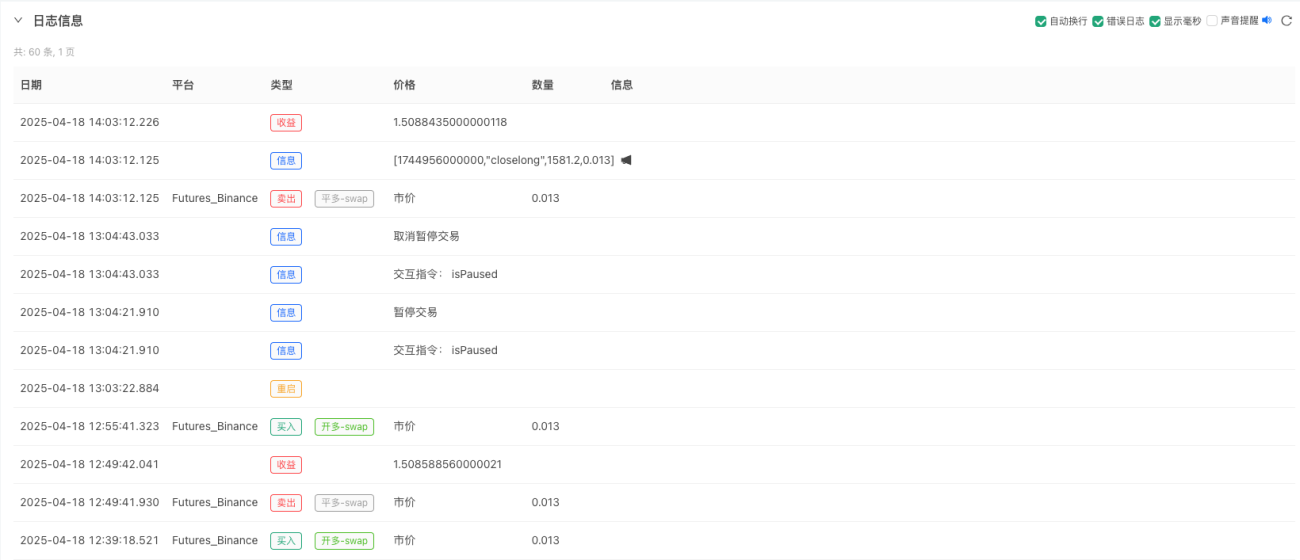

При открытии или закрытии стратегии вы можете легко отправлять сообщенияПочта, FMZ APP, сторонний интерфейс и т. д.

javascript

Log([r[r.length - 1].Time, "long", close, tradeAmount], "@") // 消息推送

Получать push-уведомления (приложение FMZ и другие приложения также будут получать push-уведомления):

Статистика в реальном времени и отображение прибылей и позиций

Функция расчета прибыли и убытка вызывается каждый раз при закрытии позиции для расчета прибыли и убытка и вывода кривой прибыли и убытка.

javascript

function calcProfit() {

var initAcc = _G("initAcc")

var nowAcc = _C(exchange.GetAccount)

var profit = nowAcc.Equity - initAcc.Equity

return profit

}

Поддержка сохранения состояния (восстановление точки останова)

Использовать ФМЗ_G()Функция, легко разработать механизм восстановления прогресса стратегии.

javascript

if (isReset) {

_G(null)

LogProfitReset()

LogReset(1)

c.reset()

}

arrUp = _G("arrUp")

if (!arrUp) {

arrUp = []

_G("arrUp", arrUp)

}

arrDown = _G("arrDown")

if (!arrDown) {

arrDown = []

_G("arrDown", arrDown)

}

Проектирование размещения заказов по сумме

При торговле контрактами объем заказа в интерфейсе заказа представляет собой количество контрактов, поэтому пользователи часто спрашивают, как разместить заказ в количестве Us:

javascript

if (isAmountForUSDT) {

tradeAmount = tradeAmount * 1.05 / close

}

tradeAmount = _N(tradeAmount, amountPrecision)

На самом деле это очень просто: просто разделите сумму на цену.

Расчет коэффициента резервирования

Если вы хотите всегда резервировать определенную сумму средств на своем счете в качестве контроля рисков, вы можете разработать этот простой механизм.

javascript

var balance = acc.Balance

if (balance - initAcc.Equity * reserve < tradeAmount * close) {

continue

}

Визуализация диаграммы

При работе на реальном рынке обязательно необходимо следить за стратегией, включая баланс счета, статус стратегии, позиции стратегии, информацию о заказах, рыночные графики и т. д. Они разработаны следующим образом:

javascript

if (isShowPlot) {

r.forEach(function(bar, index) {

c.begin(bar)

for (var i in atrs) {

var arr = atrs[i]

var up = arr[0] + arr[2][index] * arr[1]

var mid = arr[0]

var down = arr[0] - arr[2][index] * arr[1]

c.plot(up, 'up_' + (i + 1))

c.plot(mid, 'mid_' + (i + 1))

c.plot(down, 'down_' + (i + 1))

}

for (var signal of arrSignal) {

if (signal[0] == bar.Time) {

c.signal(signal[1], signal[2], signal[3])

}

}

c.close()

})

}

// ...

var orderTbl = {"type": "table", "title": "order", "cols": ["symbol", "type", "ratio", "price", "amount"], "rows": []}

for (var i = arrUp.length - 1; i >= 0; i--) {

var order = arrUp[i]

orderTbl["rows"].push([order["symbol"], "short", order["ratio"], order["price"], order["amount"]])

}

for (var i = 0; i < arrDown.length; i++) {

var order = arrDown[i]

orderTbl["rows"].push([order["symbol"], "long", order["ratio"], order["price"], order["amount"]])

}

var posTbl = {"type": "table", "title": "pos", "cols": ["symbol", "type", "price", "amount"], "rows": []}

for (var i = 0; i < pos.length; i++) {

var p = pos[i]

posTbl["rows"].push([p.Symbol, p.Type == PD_LONG ? "long" : "short", p.Price, p.Amount])

}

LogStatus(_D(), "初始权益:" + initAcc.Equity, ", 当前权益:" + acc.Equity, ", 运行状态:" + (isPaused ? "暂停交易" : "运行中"),

"\n`" + JSON.stringify(orderTbl) + "`\n", "`" + JSON.stringify(posTbl) + "`")

В конечном итоге более 200 строк кода реализовали полноценную стратегию, которую можно протестировать на исторических данных и внедрить в реальную торговлю. Мы достигли нашей конечной цели: создать комплексную количественную торговую систему на FMZ, сочетающую в себе «визуализацию + взаимодействие + автоматизацию».

Эффект от стратегии и результаты бэктестинга

Тестирование на исторических данных носит исключительно справочный характер. Те, кто занимается количественной торговлей, знают, что «бэктестинг» не может на 100% смоделировать реальный сценарий. Основная цель бэктестинга — проверка логики стратегии, надежности стратегии, базовое функциональное тестирование и т. д.

Код стратегии, проектирование параметров

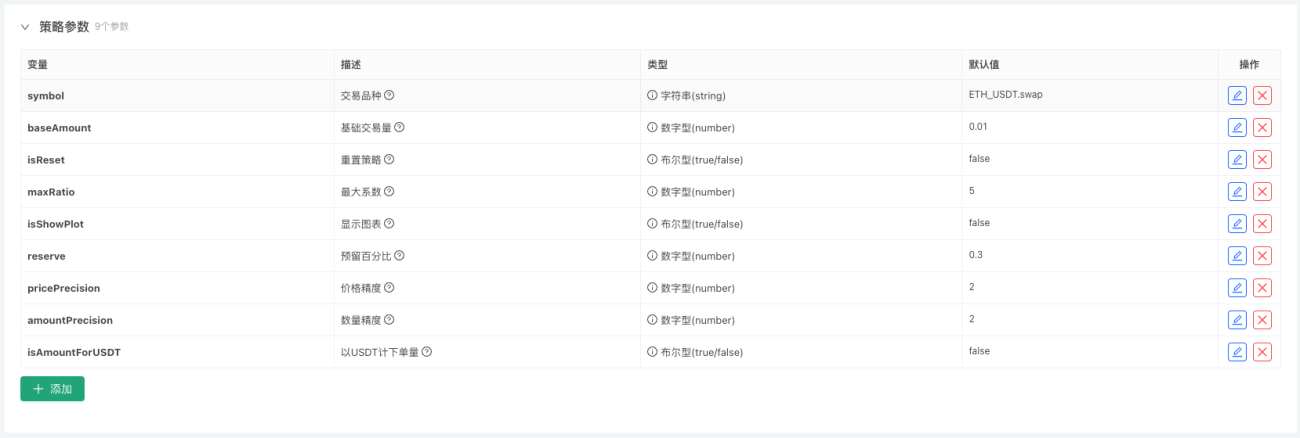

Параметры конструкции:

Проектирование взаимодействия:

Исходный код стратегии:

javascript

/*backtest

start: 2024-04-27 18:40:00

end: 2025-04-10 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":100}]

*/

var atrPeriod = 20

var arrUp = null

var arrDown = null

var arrSignal = []

function calcProfit() {

var initAcc = _G("initAcc")

var nowAcc = _C(exchange.GetAccount)

var profit = nowAcc.Equity - initAcc.Equity

return profit

}

function clear(positions, r) {

var close = r[r.length - 1].Close

for (var p of positions) {

if (p.Type == PD_LONG) {

var id = exchange.CreateOrder(symbol, "closebuy", -1, p.Amount)

if (!id) {

Log("下单失败")

continue

}

arrSignal.push([r[r.length - 1].Time, "closelong", close, p.Amount])

Log([r[r.length - 1].Time, "closelong", close, p.Amount], "@")

} else if (p.Type == PD_SHORT) {

var id = exchange.CreateOrder(symbol, "closesell", -1, p.Amount)

if (!id) {

Log("下单失败")

continue

}

arrSignal.push([r[r.length - 1].Time, "closeshort", close, p.Amount])

Log([r[r.length - 1].Time, "closeshort", close, p.Amount], "@")

}

}

arrUp = []

arrDown = []

_G("arrUp", arrUp)

_G("arrDown", arrDown)

var profit = calcProfit()

LogProfit(profit)

}

function main() {

var symbolInfo = symbol.split(".")

if (symbolInfo.length != 2) {

throw "error symbol:" + symbol

} else {

exchange.SetCurrency(symbolInfo[0])

exchange.SetContractType(symbolInfo[1])

}

exchange.SetPrecision(pricePrecision, amountPrecision)

let c = KLineChart({

overlay: true

})

if (isReset) {

_G(null)

LogProfitReset()

LogReset(1)

c.reset()

}

arrUp = _G("arrUp")

if (!arrUp) {

arrUp = []

_G("arrUp", arrUp)

}

arrDown = _G("arrDown")

if (!arrDown) {

arrDown = []

_G("arrDown", arrDown)

}

var initAcc = _G("initAcc")

if (!initAcc) {

initAcc = _C(exchange.GetAccount)

_G("initAcc", initAcc)

}

var isPaused = false

while (true) {

var atrs = []

var r = _C(exchange.GetRecords, symbol)

var pos = _C(exchange.GetPositions, symbol)

var acc = _C(exchange.GetAccount)

var open = r[r.length - 1].Open

var close = r[r.length - 1].Close

var atr = TA.ATR(r, atrPeriod)

for (var i = 0; i < maxRatio; i++) {

var up = open + atr[atr.length - 1] * (i + 1)

var mid = open

var down = open - atr[atr.length - 1] * (i + 1)

atrs.push([open, (i + 1), atr])

var tradeAmount = baseAmount * Math.pow(2, i)

if (isAmountForUSDT) {

tradeAmount = tradeAmount * 1.05 / close

}

tradeAmount = _N(tradeAmount, amountPrecision)

var balance = acc.Balance

if (balance - initAcc.Equity * reserve < tradeAmount * close) {

continue

}

if (close > up && i >= arrUp.length && !isPaused) {

var id = exchange.CreateOrder(symbol, "sell", -1, tradeAmount)

if (!id) {

Log("下单失败")

continue

}

arrUp.push({"symbol": symbol, "ratio": (i + 1), "amount": tradeAmount, "price": close})

_G("arrUp", arrUp)

arrSignal.push([r[r.length - 1].Time, "short", close, tradeAmount])

Log([r[r.length - 1].Time, "short", close, tradeAmount], "@")

} else if (close < down && i >= arrDown.length && !isPaused) {

var id = exchange.CreateOrder(symbol, "buy", -1, tradeAmount)

if (!id) {

Log("下单失败")

continue

}

arrDown.push({"symbol": symbol, "ratio": (i + 1), "amount": tradeAmount, "price": close})

_G("arrDown", arrDown)

arrSignal.push([r[r.length - 1].Time, "long", close, tradeAmount])

Log([r[r.length - 1].Time, "long", close, tradeAmount], "@")

} else if (((arrUp.length > 0 && close < mid) || (arrDown.length > 0 && close > mid)) && !isPaused) {

clear(pos, r)

}

}

if (isShowPlot) {

r.forEach(function(bar, index) {

c.begin(bar)

for (var i in atrs) {

var arr = atrs[i]

var up = arr[0] + arr[2][index] * arr[1]

var mid = arr[0]

var down = arr[0] - arr[2][index] * arr[1]

c.plot(up, 'up_' + (i + 1))

c.plot(mid, 'mid_' + (i + 1))

c.plot(down, 'down_' + (i + 1))

}

for (var signal of arrSignal) {

if (signal[0] == bar.Time) {

c.signal(signal[1], signal[2], signal[3])

}

}

c.close()

})

}

var cmd = GetCommand()

if (cmd) {

Log("交互指令:", cmd)

var arrCmd = cmd.split(":")

if (arrCmd.length == 2) {

var strCmd = arrCmd[0]

var param = parseFloat(arrCmd[1])

if (strCmd == "atrPeriod") {

atrPeriod = param

Log("修改ATR参数:", atrPeriod)

}

} else {

if (cmd == "isPaused" && !isPaused) {

isPaused = true

Log("暂停交易")

} else if (cmd == "isPaused" && isPaused) {

isPaused = false

Log("取消暂停交易")

} else if (cmd == "clearAndPaused") {

clear(pos, r)

isPaused = true

Log("清仓、暂停交易")

}

}

}

var orderTbl = {"type": "table", "title": "order", "cols": ["symbol", "type", "ratio", "price", "amount"], "rows": []}

for (var i = arrUp.length - 1; i >= 0; i--) {

var order = arrUp[i]

orderTbl["rows"].push([order["symbol"], "short", order["ratio"], order["price"], order["amount"]])

}

for (var i = 0; i < arrDown.length; i++) {

var order = arrDown[i]

orderTbl["rows"].push([order["symbol"], "long", order["ratio"], order["price"], order["amount"]])

}

var posTbl = {"type": "table", "title": "pos", "cols": ["symbol", "type", "price", "amount"], "rows": []}

for (var i = 0; i < pos.length; i++) {

var p = pos[i]

posTbl["rows"].push([p.Symbol, p.Type == PD_LONG ? "long" : "short", p.Price, p.Amount])

}

LogStatus(_D(), "初始权益:" + initAcc.Equity, ", 当前权益:" + acc.Equity, ", 运行状态:" + (isPaused ? "暂停交易" : "运行中"),

"\n`" + JSON.stringify(orderTbl) + "`\n", "`" + JSON.stringify(posTbl) + "`")

Sleep(5000)

}

}

Стратегия предназначена только для учебных целей. Хотя его можно использовать в реальной торговле и в настоящее время он приносит прибыль, потребуется время, чтобы проверить его долгосрочную эффективность. В части разработки стратегии еще есть возможности для оптимизации, что позволит избежать некоторых повторяющихся операций и повысить эффективность программы. Логику стратегии также можно дополнительно оптимизировать.

Реальная торговля — это долгий путь

Поэтическое резюме от GPT:

Настоящая торговля — это долгий путь. Неважно, когда вы вернетесь, вы ищете только душевного спокойствия. Каждый раз, когда вы открываете позицию, вы сеете свет надежды на огромном рынке; Каждый раз, когда вы прекращаете убыток, вы учитесь двигаться вперед более уверенно, несмотря на ветер и дождь. Рынок подобен приливу, а прибыли и убытки — сну. Мы танцуем на гребне волн чисел и смотрим под маяком стратегии. Пусть мы с тобой в этом долгом путешествии не сбиемся с пути, не побоимся одиночества и, наконец, достигнем света, который принадлежит нам.

Резюме: От разработки стратегии к системному мышлению

В этой статье представлена не только полная стратегия, но, что более важно, идея разработки «систематической» стратегии. От разработки стратегии, управления статусом, контроля рисков, взаимодействия с графиками до фактической реализации — это набор шаблонов, которые можно использовать многократно, и это также единственный способ для количественной торговли перейти к профессионализации.

Надеюсь, вы сможете использовать платформу FMZ для создания собственной автоматизированной торговой системы, которая позволит вам никогда не пропустить ни одного сигнала.

Спасибо за ваше чтение и поддержку. Стратегия предназначена только для учебных целей. Пожалуйста, используйте его с осторожностью в реальной торговле.

- 1