введение

В области количественной торговли стратегия «переноса позиций» — привлекательная, но сложная тема. Основная идея этой стратегии заключается в достижении сложного процента за счет реинвестирования полученной прибыли на трендовых рынках. В этой статье мы шаг за шагом рассмотрим, как воплотить эту торговую идею в исполняемый код, сосредоточившись на изменении подхода, а не на технических деталях. Важно отметить, что, хотя стратегия «переноса позиций» увеличивает доходность, она также увеличивает риски; эта статья предназначена только для обучения и обсуждения.

I. Углубленный анализ логики получения прибыли при стратегии переноса позиций.

1.1 Математическая суть эффекта переворота

Логика получения прибыли при использовании стратегии переноса позиций по сути сводится к следующему:Модель сложного ростаДавайте разберемся в этом на упрощенном примере:

Традиционная разовая сделка (3 последовательных повышения на 10% каждое):

- Начальный капитал: 100 USDT, кредитное плечо 3x.

- Рост рынка: (1+10%) × (1+10%) × (1+10%) - 1 = 33,1%

- Прибыль: 100 × 3 × 33,1% = 99,3 USDT

- Окончательная цена: 199,3 USDT

Перенос позиций (три последовательные сделки, каждая из которых увеличивает позицию на 10%):

- 1-й раз100 USDT → Прибыль 30 USDT → Средства увеличились до 130 USDT

- Расчет: 100 × 3-кратное кредитное плечо × 10% увеличение = 30

- 2-й раз130 USDT → Прибыль 39 USDT → Средства составляют 169 USDT

- Расчет: 130 × 3-кратное кредитное плечо × 10% увеличение = 39

- 3-й169 USDT → Прибыль 50,7 USDT → Средства увеличились до 219,7 USDT

- Расчет: 169 × 3-кратное кредитное плечо × 10% увеличение = 50,7

Результаты сравнения:

В том же сценарии, когда рынок растет на 10% три раза подряд:

- единая транзакцияПрибыль 99,3 USDT

- Перенос сделокПрибыль 119,7 USDT

- Преимущества сложных процентов20,4 USDT (рост примерно на 20,5%)

Аналогичным образом, при трех последовательных повышениях на 10% прибыль от одной сделки составила 99,3 USDT, а прибыль от переноса позиции — 119,7 USDT.Эта разница и есть сила сложных процентов.。

Выражено с помощью математической формулы:

javascript

// 传统交易:线性增长

最终资金 = 初始资金 × (1 + 杠杆 × 涨幅)

// 滚仓交易:指数增长

最终资金 = 初始资金 × (1 + 杠杆 × 单次涨幅) ^ 滚仓次数

Это раскрывает суть эффекта наведения курсора:Преобразование линейного роста в экспоненциальный ростОднако это также создало риски:Один-единственный стоп-лосс ордер может свести на нет всю предыдущую прибыль, полученную за счет сложных процентов.。

1.2 Три ключевых вопроса стратегии переноса средств

Прежде чем начать писать код, нам необходимо ответить на три фундаментальных вопроса со стратегической точки зрения:

Вопрос 1: Когда это начинается? (Первый ответ)

Необходимо определить начальный сигнал тренда.

Вопрос 2: Когда продолжить? (Дополнительная позиция прокатки)

В этом и заключается суть переноса позиций: как определить, продолжится ли тренд после фиксации прибыли.

Вопрос 3: Когда следует остановиться? (Прекратите и понаблюдайте)

- Проактивный выход: ослабление тренда

- Пассивный выход: срабатывание стоп-лосса

Эти три вопроса определяют основу всей стратегии, и теперь мы по очереди переведем их в программную логику.

II. Вопрос 1: Когда начинать? — Определение переломного момента для входа на рынок.

2.1 Идеал и реальность стратегии переноса средств

Давайте сначала разберемся в идеальном сценарии применения стратегии скользящего положения.

Идеальный сценарий:

Представьте, что вы можете войти на рынок SHIB, когда он начинает расти с отметки в 0,000001 доллара, или открыть позицию непосредственно перед резким ростом стоимости определенного альткоина. Благодаря постоянному переносу средств, 100 USDT потенциально могут превратиться в 10 000 USDT или даже больше. Это и есть конечная цель стратегии переноса средств.Войдите на рынок до того, как криптовалюта взлетит, и получите десятикратную или даже стократную прибыль.。

Суровая реальность:

Проблема в том, как узнать, какая криптовалюта резко вырастет в цене? И когда это произойдёт?

- Если вы являетесь владельцем проекта или инсайдером, вы, возможно, уже знаете о позитивных новостях.

- Если вы регулярно занимаетесь трейдингом, вы можете принимать решения только на основе рыночных сигналов.

Для большинства из нас точное определение этой критической точки...**Говоря прямо, всё дело в удаче.**Мы не можем предсказать будущее; мы можем лишь попытаться повысить вероятность «сорвать джекпот», используя исторические данные и технические индикаторы.

2.2 От идеала к реальности: имитация точки входа на основе технических индикаторов

Поскольку мы не можем предсказать, какая криптовалюта резко вырастет в цене, все, что мы можем сделать, это:Разработайте исполняемый набор правил входа и используйте технические индикаторы для имитации сигналов «начала тренда».。

Это как рыбалка в бескрайнем океане. Даже не зная, где водятся крупные рыбы, мы можем:

- Обратите внимание на рябь на поверхности воды (колебания цен).

- Проанализируйте направление потока воды (направление тренда).

- Выберите соответствующие инструменты (технические индикаторы).

Когда сходятся несколько сигналов, мы считаем, что вот-вот начнётся тренд, поэтому выходим на рынок, чтобы проверить его. Если мы оказываемся правы, мы следуем тренду и переносим свои позиции, чтобы заработать деньги; если же мы ошибаемся, мы сокращаем убытки и немедленно выходим с рынка.

2.3 Техническая реализация сигнала въезда

Выбор технических инструментов:

В качестве инструмента определения тренда мы используем систему двойных скользящих средних EMA (EMA5 и EMA10). Причина выбора проста:

- Простой, интуитивно понятный и легко проверяемый.

- Способность быстро реагировать на изменения цен.

- Параметры обеспечивают баланс между чувствительностью и стабильностью.

Основная логика:

Обнаружение «золотого креста» (пересечение EMA5 выше EMA10) и «креста смерти» (пересечение EMA5 ниже EMA10) скользящих средних позволяет определить точки разворота тренда:

- Золотой крест → Сигнал на покупку

- Крест смерти → Сигнал на короткую продажу

Код мысли:

javascript

// 计算EMA指标

var emaFast = TA.EMA(records, FastEMA); // EMA5

var emaSlow = TA.EMA(records, SlowEMA); // EMA10

// 获取当前和前一根K线的EMA值

var ema5_current = emaFast[emaFast.length - 1];

var ema5_prev = emaFast[emaFast.length - 2];

var ema10_current = emaSlow[emaSlow.length - 1];

var ema10_prev = emaSlow[emaSlow.length - 2];

// 检测金叉:前一根K线EMA5<=EMA10,当前K线EMA5>EMA10

var bullCross = ema5_prev <= ema10_prev && ema5_current > ema10_current;

// 检测死叉:前一根K线EMA5>=EMA10,当前K线EMA5<EMA10

var bearCross = ema5_prev >= ema10_prev && ema5_current < ema10_current;

// 空仓时等待信号入场

if (bullCross) {

Log("📈 金叉信号 - 做多");

openPosition("LONG", currentPrice);

} else if (bearCross) {

Log("📉 死叉信号 - 做空");

openPosition("SHORT", currentPrice);

}

В этом разделе мы не будем углубляться в детали золотых и крестов смерти; это фундаментальные понятия в трейдинге. Ключевой момент:Нам нужен четкий, поддающийся количественной оценке сигнал, который запустит процесс переворота.。

III. Вопрос 2: Когда следует продолжать? — Основной механизм сложных процентов.

3.1 Понимание сути игры «бросок кубика»: рациональная игра искателя приключений

Стратегия переворота по сутиРациональная игра-приключениеДавайте разберем это на примере полной ситуации:

Правила игры:

1. 你从交易所账户中拿出100 USDT作为冒险资金

2. 这100 USDT独立管理,与账户其他资金隔离

3. 用这100 USDT开始交易:

- 赚了 → 盈利加入资金池,继续用更大的资金交易(滚仓)

- 亏了 → 触发止损,回到空仓状态

4. 重复这个过程,直到:

- 要么把100 USDT亏完(游戏结束)

- 要么滚到一个满意的金额(主动退出)

Гениальность этой игры заключается в следующем:

- Риск управляем: максимальный убыток составляет 100 USDT, что не повлияет на другие средства на счете.

- Неограниченная прибыль: если тренд совпадет, сложные проценты могут быстро удвоить ваш капитал.

- Четко определенные правила входа и выхода: ясные правила фиксации прибыли, остановки убытков и переноса позиций.

3.2. Формирование пула капитала: ключ к достижению сложных процентов

Это основная концепция проектирования стратегии позиционирования при качении.

Проблемы, связанные с традиционными методами:

Предположим, на вашем биржевом счете 1000 USDT:

- Первая позиция была открыта на сумму 100 USDT.

- После получения прибыли в размере 30 USDT баланс счета составил 1030 USDT.

- Сколько монеты следует использовать для второй позиции открытия? 100 или 130?

- Как определить, получена ли прибыль от стратегии перераспределения позиций или от других операций?

Решение для объединения средств:

javascript

// 创建一个虚拟的"策略资金池"

var strategyCapital = InitialCapital; // 初始100 USDT

// 第1次交易

// 开仓金额 = 100 USDT

// 止盈后盈利 = 30 USDT

strategyCapital = strategyCapital + 30; // 资金池变为130 USDT

// 第2次交易(滚仓)

var positionValue = strategyCapital * Leverage; // 130 × 3 = 390

var amount = positionValue / price / ctVal; // 计算开仓数量

// 自动使用了第1次的盈利,这就是复利的关键

// 止盈后盈利 = 39 USDT

strategyCapital = strategyCapital + 39; // 资金池变为169 USDT

// 第3次交易(滚仓)

// 开仓金额 = 169 USDT(继续利滚利)

Преимущества данной конструкции:

- **Разделение фондов:**Данная стратегия использует только указанные 100 USDT и не затрагивает другие средства на счете.

- **Автоматическое начисление сложных процентов:**Каждая прибыль автоматически добавляется в общий капитал, поэтому для следующей позиции будет использована большая сумма.

- **Риски поддаются контролю:**В худшем случае мы потеряем 100 USDT, что вполне соответствует ожиданиям.

- **Очистить отслеживание:**Это позволяет точно определить, насколько стратегия перешла из 100 USDT.

3.3 Решение о переносе позиции: продолжать или остановить после фиксации прибыли?

Это ключевой элемент стратегии скользящих позиций:После исполнения ордера на фиксацию прибыли нам необходимо принять важное решение – продолжать перенос позиции или остановиться?

Сценарий принятия решения:

假设我们做多BTC:

- 入场价:45000 USDT,用100 USDT开仓

- 止盈价:49500 USDT(涨10%)

- 止盈成交,盈利30 USDT

- 现在资金池:130 USDT

问题来了:

选项A:收手,带着130 USDT退出,回到空仓

选项B:继续,用130 USDT再次开多(滚仓)

Как сделать выбор?

Это решение не может основываться на «чувствах»; должны быть четкие стандарты. Наша логика оценки такова:Эта тенденция сохранится?

Метод оценки:

В момент исполнения ордера на фиксацию прибыли производится перерасчет последних технических индикаторов (скользящей средней EMA):

javascript

// 止盈单成交后,获取最新K线数据

var records = _C(exchange.GetRecords, PERIOD_M1);

var emaFast = TA.EMA(records, FastEMA);

var emaSlow = TA.EMA(records, SlowEMA);

var ema5_current = emaFast[emaFast.length - 1];

var ema10_current = emaSlow[emaSlow.length - 1];

var shouldRoll = false;

if (currentDirection == "LONG") {

// 多头止盈后,如果EMA5仍在EMA10上方,继续做多(滚仓)

if (ema5_current > ema10_current) {

shouldRoll = true;

Log("✅ EMA5 > EMA10,上升趋势未破坏");

Log("🔄 决策:继续做多(滚仓)");

} else {

Log("❌ EMA5 <= EMA10,趋势可能转弱");

Log("⏸️ 决策:不滚仓,等待新信号");

}

} else if (currentDirection == "SHORT") {

// 空头止盈后,如果EMA5仍在EMA10下方,继续做空(滚仓)

if (ema5_current < ema10_current) {

shouldRoll = true;

Log("✅ EMA5 < EMA10,下降趋势未破坏");

Log("🔄 决策:继续做空(滚仓)");

} else {

Log("❌ EMA5 >= EMA10,趋势可能转弱");

Log("⏸️ 决策:不滚仓,等待新信号");

}

}

3.4 Процесс выполнения переадресации

Если принято решение «продолжать переносить позицию»:

javascript

if (shouldRoll) {

// 1. 增加滚仓计数

currentRoundRolls++;

Log("🔄 执行滚仓操作... (本轮第", currentRoundRolls, "次滚仓)");

// 2. 获取最新价格

var ticker = _C(exchange.GetTicker);

var newPrice = ticker.Last;

// 3. 基于新资金池重新开仓

if (openPosition(currentDirection, newPrice)) {

Log("✅ 滚仓成功!");

// 4. 挂新的止盈单(在openPosition函数中完成)

// 5. 设置新的止损价(在checkStopLoss函数中监控)

} else {

Log("❌ 滚仓失败,等待新信号");

saveRollRecord(false);

resetPositionState();

}

}

Если принято решение «стоп»:

javascript

else {

// 1. 保存本轮统计

saveRollRecord(false); // false表示正常结束,非止损

// 2. 保留资金池金额

// strategyCapital 保持当前值,等待下次机会

// 3. 回到空仓状态

resetPositionState();

Log("⏳ 已平仓,等待新信号...");

}

Ключевые моменты этого процесса:

- Выносите суждение сразу после каждой фиксации прибыли, без промедления.

- Критерии оценки являются объективными (основаны на соотношении скользящих средних) и не содержат субъективных предположений.

- Продолжайте наращивать свою позицию; остановитесь и сохраните достигнутые результаты.

3.5 Сила и стоимость сложных процентов

Давайте на собственном опыте убедимся в силе сложных процентов на примере конкретного случая:

Истории успеха:

初始资金:100 USDT

止盈比例:10%

杠杆:3倍

第1次:100 USDT → 盈利30 → 资金池130

第2次:130 USDT → 盈利39 → 资金池169

第3次:169 USDT → 盈利50.7 → 资金池219.7

第4次:219.7 USDT → 盈利65.9 → 资金池285.6

第5次:285.6 USDT → 盈利85.7 → 资金池371.3

连续滚5次,100变成371.3,增长271%!

Случай сбоя:

第1次:100 USDT → 盈利30 → 资金池130

第2次:130 USDT → 盈利39 → 资金池169

第3次:169 USDT → 趋势反转 → 触发止损

止损比例5%,亏损:169 × 3 × 5% = 25.35 USDT

剩余资金:169 - 25.35 = 143.65 USDT

原本从100滚到169,一次止损后只剩143.65

В этом и заключается палка о двух концах при торговле на основе переноса позиций:

- **В случае успеха:**Экспоненциальный рост — это захватывающе.

- **Когда это терпит неудачу:**Резкий откат или даже потери

IV. Вопрос 3: Когда следует остановиться? — Стоп-лосс — это последняя линия защиты.

4.1 Два способа выхода

Проактивный выход: ослабление тренда

Эта ситуация уже рассматривалась в «Вопросе два» — после фиксации прибыли, если становится ясно, что тренд не будет способствовать дальнейшему росту, следует активно выбрать стоп-лосс. Это идеальная стратегия выхода, позволяющая оставить рынок с прибылью.

Пассивный выход: срабатывание стоп-лосса

Сейчас мы сосредоточимся на следующем: когда рынок движется против нас и цена достигает линии стоп-лосса, мы вынуждены закрыть свои позиции.

4.2 Необходимость стоп-лосса

Многие не любят стоп-лосс ордера, потому что:

- Стоп-лосс означает признание ошибки.

- Установка стоп-лосса приведет к фактическим убыткам.

- Иногда цена отскакивает после размещения стоп-лосса.

Однако в стратегии скользящего положения,**Стоп-лосс — это важнейший фактор выживания.**Подумайте об этом:

如果没有止损:

第1次:100 → 滚到 169

第2次:169 → 趋势反转,不止损

价格持续下跌:169 → 150 → 120 → 80 → 50...

最终可能全亏,甚至爆仓

如果有止损:

第1次:100 → 滚到 169

第2次:169 → 趋势反转,触发止损

止损5%:亏损 25.35

剩余:143.65

虽然亏了,但保留了大部分资金

可以等待下一个机会

**Суть стоп-лосса:**Используйте небольшие, гарантированные убытки, чтобы избежать крупных, неопределенных рисков.

4.3 Реализация стоп-лосса в коде

javascript

// 检查止损

function checkStopLoss(currentPrice, position) {

var totalDrawdown = 0;

// 计算当前回撤

if (currentDirection == "LONG") {

totalDrawdown = (currentPrice - entryPrice) / entryPrice;

} else {

totalDrawdown = (entryPrice - currentPrice) / entryPrice;

}

// 判断是否触发止损

if (totalDrawdown < -StopLossPercent) {

Log("❌ 触发止损!回撤:", (totalDrawdown * 100).toFixed(2), "%");

// 1. 取消止盈单

if (takeProfitOrderId) {

Log("取消止盈单:", takeProfitOrderId);

exchange.CancelOrder(takeProfitOrderId);

takeProfitOrderId = null;

Sleep(500);

}

// 2. 市价平仓(循环重试直到成功)

var profit = closePositionMarketWithRetry(currentPrice, position);

// 3. 更新策略资金池

strategyCapital += profit; // profit是负数

totalProfitRealized += profit;

Log("止损亏损:", profit.toFixed(2), "U");

Log("策略剩余资金:", strategyCapital.toFixed(2), "U");

// 4. 记录本轮止损亏损

currentRoundLoss = Math.abs(profit);

Log("本轮止损亏损:", currentRoundLoss.toFixed(2), "U");

// 5. 保存本轮滚仓记录(被止损中断)

saveRollRecord(true); // true表示止损结束

// 6. 重置状态

resetPositionState();

// 7. 检查资金是否充足

if (strategyCapital < 10) {

Log("💥 策略资金不足10U,停止运行");

throw "资金不足";

}

Log("⏳ 已止损,等待新信号...");

}

}

4.4 Условия завершения игры

Помните «Рациональную игру искателей приключений», о которой мы говорили? В этой игре есть четкое условие окончания:

Условие 1: Общий объем капитала обнуляется.

javascript

if (strategyCapital <= 0) {

Log("💥 游戏结束:资金池已归零");

Log("本次冒险失败,100 USDT全部亏光");

throw "资金耗尽";

}

Условие 2: Добровольный отказ от участия

javascript

if (strategyCapital >= 目标金额) {

Log("🎉 达到目标金额,可以选择主动退出");

Log("锁定利润,开始新一轮100 USDT的游戏");

}

Условие 3: Достичь максимального количества переворотов

javascript

if (连续滚仓次数 >= 10次) {

Log("⚠️ 达到最大滚仓次数,主动退出");

Log("持续时间太长,风险累积,见好就收");

saveRollRecord(false);

resetPositionState();

}

4.5 Баланс между риском и доходностью

Суть всей стратегии открытия скользящих позиций заключается в следующем:Поиск баланса между риском и доходностью.:

Доходная сторона:

- Сложный процент: объем капитала увеличивается после каждой фиксации прибыли.

- Улавливание трендов: получение стабильной прибыли в восходящих/нисходящих трендах.

- Верхнего предела нет: теоретически, цикл может продолжаться бесконечно.

Риск:

- Защита от превышения лимита убытков: максимальная потеря 5% от капитала в рамках одной сделки.

- Разделение средств фонда: максимальный убыток 100 USDT.

- Анализ трендов: Избегайте частого использования стоп-лосс ордеров на волатильном рынке.

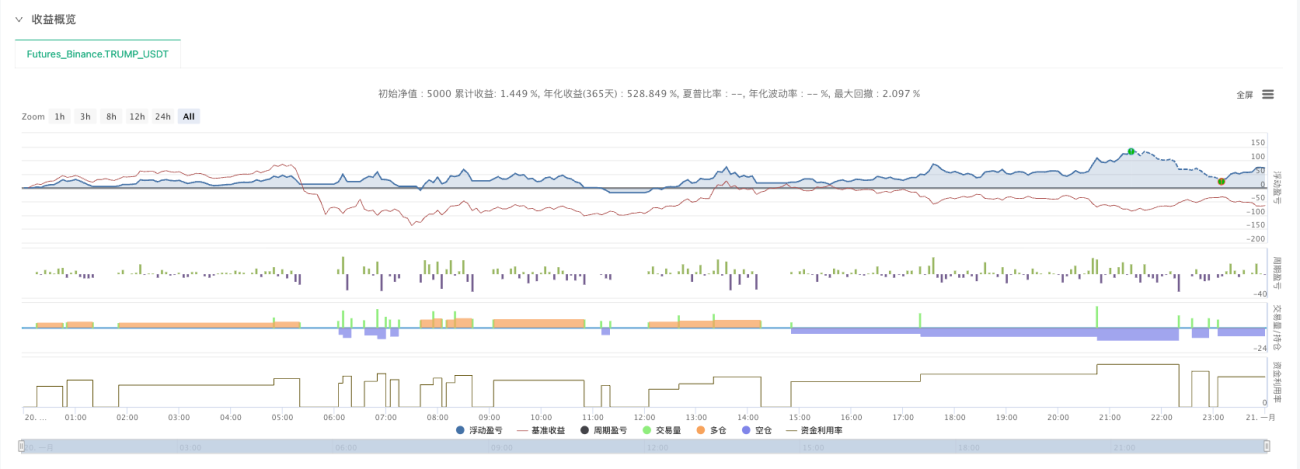

V. Практическое тестирование стратегии: анализ кейса TRUMP_USDT

TRUMP_USDTАнализ результатов тестирования стратегии на бирже Binance Futures в первый день листинга (с 20 по 21 января 2025 года):

Результаты тестирования показывают, что:

Основные моменты:

- Стратегия успешно отразила резкие колебания в политике Трампа в первые дни после IPO компании.

- Благодаря многократным рефинансированиям был достигнут быстрый рост капитала.

- Механизм фиксации прибыли эффективно закрепляет прибыль в рамках тренда.

Риск воздействия:

- Когда тренд меняется на противоположный, стоп-лосс ордера приводят к частичной потере прибыли.

- На нестабильном рынке появился ложный сигнал прорыва.

- Риск концентрации выше при использовании единой валюты.

Ключевые данные:

- Общее количество переносов: X раз

- Максимальный лимит отыгрыша за один раунд: X раз

- Максимальная просадка: X%

- Итоговая норма доходности: X%

VI. Природа и ограничения стратегии

6.1 Что имитирует эта стратегия?

На основе проведенного анализа становится ясно, что данная стратегия по сути является симуляцией:

Торговое поведение рационального искателя приключений:

- Существуют четкие правила входа (не импульсивная торговля).

- Установите целевой уровень прибыли (избегайте жадности).

- Проявляйте дисциплину в отношении стоп-лоссов (не удерживайте убыточные позиции).

- Обладает способностью принимать решения по скользящим позициям (и использовать прибыль).

- Существуют ограничения по финансированию (для контроля рисков).

Его основная логика такова:

- Выделите фиксированную сумму капитала (100 USDT), чтобы попробовать.

- Зарабатывайте деньги, следуя трендам.

- После получения прибыли используйте её для продолжения торговли (эффект сложного процента).

- Если тенденция ослабнет, немедленно остановитесь.

- Если решение суда ошибочно, быстро минимизируйте потери.

- До тех пор, пока средства не будут исчерпаны или не будут переведены на более достаточный уровень.

6.2 Ограничения стратегии

Ограничение 1: Зависимость от трендовых рынков.

Эта стратегия показывает плохие результаты на нестабильных рынках, потому что:

- Частые ложные вспышки

- После фиксации прибыли цена скорректировалась, поэтому я не смог перенести позицию на следующий день.

- Повторные ордера стоп-лосс истощают капитал.

Ограничение 2: Чувствительность к параметрам

Такие параметры, как целевая прибыль в 10% и стоп-лосс в 5%, не являются оптимальными:

- Разные валюты имеют разную волатильность.

- Различные рыночные условия требуют различных параметров.

- Фиксированные параметры сложно адаптировать ко всем ситуациям.

Ограничение 3: Непредсказуемая точка детонации

Как уже упоминалось ранее, использование технических индикаторов для входа на рынок по сути является азартной игрой:

- Вы можете упустить действительно крупные рыночные движения.

- Вход во время ложного прорыва

- Неспособны планировать наперед, как члены гильдии.

6.3 Области для улучшения

Вариант 1: Фильтрация валют на основе рабочего процесса.

- Не стоит просто выбрать любую криптовалюту и уйти.

- Вместо этого, данный алгоритм используется для первоначальной фильтрации популярных и перспективных криптовалют.

- Например: всплеск обсуждений в социальных сетях, аномально большой объем транзакций и активные данные в блокчейне.

- Использование стратегии скользящей позиции по этим криптовалютам позволит добиться более высокого уровня успеха.

Направление 2: Динамическая настройка параметров

- Корректируйте соотношение уровней фиксации прибыли и стоп-лосса с учетом исторической волатильности валюты.

- Для валют с высокой волатильностью следует соответствующим образом расширить диапазон стоп-лосса.

- Для криптовалют с низкой волатильностью можно снизить целевую прибыль.

Направление 3: Параллельное функционирование нескольких инвестиционных пулов

- Речь не идёт о том, чтобы обменять 100 USDT на одну валюту.

- Вместо этого он разделен на пять сумм по 20 USDT, которые одновременно переносятся на пять потенциальных криптовалют.

- Диверсифицируйте риски и повысьте вероятность «сорвать джекпот».

Заключение

С помощью трех ключевых вопросов мы наглядно продемонстрировали, как перевести торговую идею переноса позиций в программную логику. Суть этого процесса заключается в следующем:Опишите торговый образ мышления рационального человека, склонного к риску, используя точные правила и структуры данных.

Важное примечание:

Это всего лишь симуляция стратегии скользящих позиций. В реальности скользящие позиции — это торговая стратегия, требующая большого опыта работы на рынке. Эта стратегия — всего лишь инструмент. Впоследствии её можно будет комбинировать с рабочими процессами для выявления популярных или стремительно растущих криптовалют. Использование этого инструмента принесёт нам ещё больше сюрпризов.

Помните:

- Максимальный размер убытка составляет 100 USDT, и риск является управляемым.

- Если вам повезет и вы поймаете крупный тренд, ваши инвестиции могут многократно, а то и в десятки раз, увеличиться в цене.

- Но чаще всего это может включать в себя небольшие выигрыши и проигрыши, а также многократные проверки.

- Эта игра требует терпения и дисциплины.

**Не существует стратегии, гарантирующей прибыль.**Перенос позиций — всего лишь инструмент. Истинный успех или неудача зависят от вашей способности:

- Выявление перспективных криптовалют (с использованием фильтрации в рамках рабочего процесса).

- Придерживайтесь стоп-лосс ордеров (не упрямо держите позицию).

- Не бойтесь продлевать позиции, когда формируется основной тренд (но не выходите слишком рано).

- Сохраняйте рациональность (не позволяйте эмоциям управлять вами).

Желаю всем вам удачи на вашем пути в количественной торговле!

Полный адрес полиса:**Исходный код стратегии -> ** https://www.fmz.com/strategy/521864

Полный код стратегии:

javascript

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"TRUMP_USDT","balance":5000}]

*/

// ============================================

// 滚仓策略 - EMA5/EMA10 简化版

// 使用 CreateOrder 统一下单

// 持续检测订单状态

// 止盈后根据EMA关系决定是否滚仓

// 新增:滚仓统计功能(三个两行表格)

// 修复:方向记录、亏损记录、入场价格记录

// 优化:市价平仓循环重试直到成功

// 优化:滚仓统计表格新增开始/结束时间

// ============================================

// ========== 策略参数(可调整)==========

var Symbol = "TRUMP_USDT.swap"; // 交易币种

var InitialCapital = 100; // 策略初始资金 100U

var Leverage = 3; // 杠杆倍数

var RollProfitPercent = 0.10; // 滚仓盈利系数(10% = 0.10)

var StopLossPercent = 0.05; // 止损系数(10% = 0.10)

// EMA参数

var FastEMA = 5;

var SlowEMA = 10;

// 全局变量

var strategyCapital = InitialCapital;

var entryPrice = 0;

var lastRollPrice = 0;

var rollCount = 0;

var totalProfitRealized = 0;

var currentDirection = "";

var takeProfitOrderId = null; // 止盈单ID

var amountPrecision = 0; // 数量精度

var pricePrecision = 2; // 价格精度

var ctVal = 1; // 合约面值

// ========== 滚仓统计变量 ==========

var currentRoundRolls = 0; // 本轮滚仓次数(连续滚仓)

var currentRoundStartTime = 0; // 本轮开始时间

var currentRoundDirection = ""; // 本轮方向

var currentRoundTotalProfit = 0; // 本轮累计盈利(每次止盈累加)

var currentRoundLoss = 0; // 本轮亏损(止损时记录)

var currentRoundEntryPrice = 0; // 本轮入场价格

var rollHistory = []; // 滚仓历史记录

var maxHistoryRecords = 10; // 保留最近10次滚仓记录

function main() {

Log("=== EMA滚仓策略启动(CreateOrder模式 + 滚仓统计)===");

Log("交易币种:", Symbol);

Log("━━━━━━━━━━━━━━━━━━━━");

// 获取市场信息

var markets = exchange.GetMarkets();

if (!markets || !markets[Symbol]) {

Log("❌ 错误:无法获取", Symbol, "的市场信息");

return;

}

var marketInfo = markets[Symbol];

amountPrecision = marketInfo.AmountPrecision;

pricePrecision = marketInfo.PricePrecision || 2;

ctVal = marketInfo.CtVal;

Log("市场信息:");

Log(" - 数量精度:", amountPrecision);

Log(" - 价格精度:", pricePrecision);

Log(" - 合约面值:", ctVal);

var account = _C(exchange.GetAccount);

Log("账户总资金:", account.Balance.toFixed(2), "U");

Log("策略使用资金:", InitialCapital, "U");

Log("杠杆倍数:", Leverage, "倍");

Log("滚仓系数:", (RollProfitPercent * 100), "%");

Log("止损系数:", (StopLossPercent * 100), "%");

Log("━━━━━━━━━━━━━━━━━━━━");

if (account.Balance < InitialCapital) {

Log("❌ 错误:账户余额不足");

return;

}

exchange.SetContractType("swap");

exchange.SetMarginLevel(Leverage);

var lastBarTime = 0;

while (true) {

var records = _C(exchange.GetRecords, PERIOD_M1);

if (records.length < SlowEMA + 5) {

Sleep(3000);

continue;

}

var currentBarTime = records[records.length - 1].Time;

if (currentBarTime == lastBarTime) {

Sleep(1000);

continue;

}

lastBarTime = currentBarTime;

var ticker = _C(exchange.GetTicker);

var currentPrice = ticker.Last;

var account = _C(exchange.GetAccount);

var position = _C(exchange.GetPositions);

// 计算EMA

var emaFast = TA.EMA(records, FastEMA);

var emaSlow = TA.EMA(records, SlowEMA);

if (emaFast.length < 3 || emaSlow.length < 3) {

Sleep(3000);

continue;

}

var ema5_current = emaFast[emaFast.length - 1];

var ema5_prev = emaFast[emaFast.length - 2];

var ema10_current = emaSlow[emaSlow.length - 1];

var ema10_prev = emaSlow[emaSlow.length - 2];

var isBullTrend = ema5_current > ema10_current;

var isBearTrend = ema5_current < ema10_current;

var bullCross = ema5_prev <= ema10_prev && ema5_current > ema10_current;

var bearCross = ema5_prev >= ema10_prev && ema5_current < ema10_current;

if(takeProfitOrderId){

checkTakeProfitOrder();

}

// ========== 持仓逻辑 ==========

if (position.length > 0) {

var pos = position[0];

currentDirection = pos.Type == PD_LONG ? "LONG" : "SHORT";

if (entryPrice == 0) {

entryPrice = pos.Price;

lastRollPrice = pos.Price;

}

// 检查止损

checkStopLoss(currentPrice, pos);

} else {

// ========== 空仓:等待信号 ==========

if (bullCross) {

Log("📈 金叉信号 - 做多");

openPosition("LONG", currentPrice);

} else if (bearCross) {

Log("📉 死叉信号 - 做空");

openPosition("SHORT", currentPrice);

}

}

showStatus(account, position, currentPrice, ema5_current, ema10_current, isBullTrend, currentBarTime);

Sleep(1000);

}

}

// 开仓(持续检测订单状态)

function openPosition(direction, price) {

Log("🚀 开仓", direction == "LONG" ? "做多" : "做空");

Log("使用资金:", strategyCapital.toFixed(2), "U");

var positionValue = strategyCapital * Leverage;

var amount = _N(positionValue / price / ctVal, amountPrecision);

Log("计算数量:", amount, "| 持仓价值:", positionValue.toFixed(2), "U");

if (amount <= 0) {

Log("❌ 数量无效");

return false;

}

// 使用 CreateOrder 市价开仓

var orderId = exchange.CreateOrder(Symbol, direction == "LONG" ? "buy" : "sell", -1, amount);

if (!orderId) {

Log("❌ 下单失败");

return false;

}

Log("订单ID:", orderId, "开始持续检测...");

// 持续检测订单状态,直到成交或超时

var maxWaitTime = 30000; // 最多等待30秒

var startTime = Date.now();

var checkCount = 0;

while (Date.now() - startTime < maxWaitTime) {

Sleep(500);

checkCount++;

var order = exchange.GetOrder(orderId);

if (!order) {

Log("❌ 无法获取订单信息");

continue;

}

if (order.Status == 1) {

// 订单已成交

var avgPrice = order.AvgPrice;

entryPrice = avgPrice;

lastRollPrice = avgPrice;

currentDirection = direction;

// ========== 修改:无论是否第一次,都要初始化/更新统计数据 ==========

if (currentRoundRolls == 0) {

// 第一次开仓:初始化所有统计数据

currentRoundStartTime = Date.now();

currentRoundDirection = direction;

currentRoundTotalProfit = 0;

currentRoundLoss = 0;

currentRoundEntryPrice = avgPrice;

Log("🆕 开始新一轮交易统计");

Log(" - 开始时间:", _D(currentRoundStartTime));

Log(" - 方向:", direction == "LONG" ? "🟢 多头" : "🔴 空头");

Log(" - 入场价格:", avgPrice.toFixed(pricePrecision));

} else {

// 滚仓时:更新方向(理论上应该相同,但为了健壮性还是更新)

currentRoundDirection = direction;

Log("🔄 滚仓操作 (第", currentRoundRolls, "次)");

Log(" - 方向:", direction == "LONG" ? "🟢 多头" : "🔴 空头");

Log(" - 入场价格:", avgPrice.toFixed(pricePrecision));

}

Log("✅ 开仓成功!");

Log(" - 成交均价:", avgPrice.toFixed(pricePrecision));

Log(" - 成交数量:", order.DealAmount);

Log(" - 成交金额:", (order.DealAmount * avgPrice * ctVal).toFixed(2), "U");

// 挂止盈单

Sleep(1000);

placeTakeProfitOrder(direction, avgPrice, order.DealAmount);

return true;

} else if (order.Status == 2) {

// 订单已取消

Log("❌ 订单已取消");

return false;

}

// Status == 0 表示未成交,继续等待

}

// 超时未成交

Log("⚠️ 订单超时,尝试取消订单");

exchange.CancelOrder(orderId);

return false;

}

// 挂止盈单

function placeTakeProfitOrder(direction, entryPrice, amount) {

var takeProfitPrice = 0;

if (direction == "LONG") {

takeProfitPrice = _N(entryPrice * 1.1, pricePrecision); // 多头止盈:+10%

} else {

takeProfitPrice = _N(entryPrice * 0.9, pricePrecision); // 空头止盈:-10%

}

Log("📌 挂止盈单");

Log(" - 入场价格:", entryPrice.toFixed(pricePrecision));

Log(" - 止盈价格:", takeProfitPrice);

Log(" - 数量:", amount);

// 使用 CreateOrder 挂限价止盈单

if (direction == "LONG") {

takeProfitOrderId = exchange.CreateOrder(Symbol, "closebuy", takeProfitPrice, amount);

} else {

takeProfitOrderId = exchange.CreateOrder(Symbol, "closesell", takeProfitPrice, amount);

}

if (takeProfitOrderId) {

Log("✅ 止盈单已挂,订单ID:", takeProfitOrderId);

} else {

Log("❌ 止盈单挂单失败");

}

}

// 检查止盈单状态

function checkTakeProfitOrder() {

if (!takeProfitOrderId) {

return;

}

var order = exchange.GetOrder(takeProfitOrderId);

if (!order) {

return;

}

if (order.Status == 1) {

// 止盈单成交

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

Log("💰 止盈单成交!");

Log(" - 成交价格:", order.AvgPrice.toFixed(pricePrecision));

Log(" - 成交数量:", order.DealAmount);

// 使用订单数据精确计算盈利

var profit = 0;

if (currentDirection == "LONG") {

// 多头盈利 = (止盈价 - 入场价) * 数量 * 合约面值

profit = (order.AvgPrice - entryPrice) * order.DealAmount * ctVal;

} else {

// 空头盈利 = (入场价 - 止盈价) * 数量 * 合约面值

profit = (entryPrice - order.AvgPrice) * order.DealAmount * ctVal;

}

// 计算盈利率

var profitRate = profit / strategyCapital;

Log("📊 盈利统计:");

Log(" - 入场价格:", entryPrice.toFixed(pricePrecision));

Log(" - 止盈价格:", order.AvgPrice.toFixed(pricePrecision));

Log(" - 本次盈利:", profit.toFixed(2), "U");

Log(" - 盈利率:", (profitRate * 100).toFixed(2), "%");

Log(" - 策略资金(盈利前):", strategyCapital.toFixed(2), "U");

// 更新资金

strategyCapital += profit;

totalProfitRealized += profit;

rollCount++;

Log(" - 策略资金(盈利后):", strategyCapital.toFixed(2), "U");

Log(" - 累计盈利:", totalProfitRealized.toFixed(2), "U");

Log(" - 滚仓次数:", rollCount, "次");

// ========== 累加本轮盈利 ==========

currentRoundTotalProfit += profit;

Log(" - 本轮累计盈利:", currentRoundTotalProfit.toFixed(2), "U");

// 重置止盈单ID

takeProfitOrderId = null;

// 获取最新K线计算EMA

Sleep(1000);

var records = _C(exchange.GetRecords, PERIOD_M1);

var emaFast = TA.EMA(records, FastEMA);

var emaSlow = TA.EMA(records, SlowEMA);

if (emaFast.length < 2 || emaSlow.length < 2) {

Log("⚠️ EMA数据不足,无法判断是否滚仓");

// 记录本轮滚仓结束(正常结束,之前有盈利)

saveRollRecord(false);

resetPositionState();

Log("⏳ 等待新信号...");

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

return;

}

var ema5_current = emaFast[emaFast.length - 1];

var ema10_current = emaSlow[emaSlow.length - 1];

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

Log("📈 EMA滚仓判断:");

Log(" - EMA5:", ema5_current.toFixed(pricePrecision));

Log(" - EMA10:", ema10_current.toFixed(pricePrecision));

Log(" - 原持仓方向:", currentDirection);

var shouldRoll = false;

if (currentDirection == "LONG") {

// 多头止盈后,如果EMA5仍在EMA10上方,继续做多(滚仓)

if (ema5_current > ema10_current) {

shouldRoll = true;

Log(" - 判断结果: ✅ EMA5 > EMA10,趋势延续");

Log(" - 决策: 🔄 继续做多(滚仓)");

} else {

Log(" - 判断结果: ❌ EMA5 <= EMA10,趋势转弱");

Log(" - 决策: ⏸️ 不滚仓,等待新信号");

}

} else if (currentDirection == "SHORT") {

// 空头止盈后,如果EMA5仍在EMA10下方,继续做空(滚仓)

if (ema5_current < ema10_current) {

shouldRoll = true;

Log(" - 判断结果: ✅ EMA5 < EMA10,趋势延续");

Log(" - 决策: 🔄 继续做空(滚仓)");

} else {

Log(" - 判断结果: ❌ EMA5 >= EMA10,趋势转弱");

Log(" - 决策: ⏸️ 不滚仓,等待新信号");

}

}

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

if (shouldRoll) {

// ========== 滚仓:增加本轮滚仓次数 ==========

currentRoundRolls++;

Log("🔄 执行滚仓操作... (本轮第", currentRoundRolls, "次滚仓)");

Sleep(1000);

var ticker = _C(exchange.GetTicker);

var newPrice = ticker.Last;

if (openPosition(currentDirection, newPrice)) {

Log("✅ 滚仓成功!");

} else {

Log("❌ 滚仓失败,等待新信号");

// 记录本轮滚仓结束(滚仓失败,但之前有盈利)

saveRollRecord(false);

resetPositionState();

}

} else {

// ========== 不滚仓:记录本轮滚仓结束 ==========

saveRollRecord(false);

resetPositionState();

Log("⏳ 已平仓,等待新信号...");

}

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

}

}

// ========== 保存滚仓记录 ==========

function saveRollRecord(isStopLoss) {

// 必须有开始时间才记录(防止异常情况)

if (currentRoundStartTime == 0) {

Log("⚠️ 本轮未正确初始化,跳过记录");

currentRoundRolls = 0;

currentRoundTotalProfit = 0;

currentRoundLoss = 0;

currentRoundDirection = "";

currentRoundEntryPrice = 0;

return;

}

var endTime = Date.now();

var duration = endTime - currentRoundStartTime;

// 计算总体盈利 = 累计盈利 - 亏损

var netProfit = currentRoundTotalProfit - currentRoundLoss;

var record = {

direction: currentRoundDirection, // 本轮方向

roundRolls: currentRoundRolls, // 本轮滚仓次数

totalProfit: currentRoundTotalProfit, // 累计盈利(止盈累加)

loss: currentRoundLoss, // 亏损金额(止损)

netProfit: netProfit, // 总体盈利

duration: duration, // 持续时间(毫秒)

isStopLoss: isStopLoss, // 是否止损结束

startTime: currentRoundStartTime, // 开始时间

endTime: endTime, // 结束时间

entryPrice: currentRoundEntryPrice // 入场价格

};

rollHistory.push(record);

// 只保留最近N条记录

if (rollHistory.length > maxHistoryRecords) {

rollHistory.shift();

}

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

Log("📝 保存滚仓记录:");

Log(" - 方向:", currentRoundDirection == "LONG" ? "🟢 多头" : "🔴 空头");

Log(" - 入场价格:", currentRoundEntryPrice.toFixed(pricePrecision));

Log(" - 开始时间:", _D(currentRoundStartTime));

Log(" - 结束时间:", _D(endTime));

Log(" - 持续时间:", formatDuration(duration));

Log(" - 本轮滚仓次数:", currentRoundRolls);

Log(" - 累计盈利:", currentRoundTotalProfit.toFixed(2), "U");

Log(" - 亏损金额:", currentRoundLoss.toFixed(2), "U");

Log(" - 总体盈利:", netProfit.toFixed(2), "U");

Log(" - 结束方式:", isStopLoss ? "❌ 止损" : "✅ 正常");

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

// 重置本轮统计数据

currentRoundRolls = 0;

currentRoundStartTime = 0;

currentRoundDirection = "";

currentRoundTotalProfit = 0;

currentRoundLoss = 0;

currentRoundEntryPrice = 0;

}

// 格式化时长

function formatDuration(ms) {

var seconds = Math.floor(ms / 1000);

var minutes = Math.floor(seconds / 60);

var hours = Math.floor(minutes / 60);

var days = Math.floor(hours / 24);

if (days > 0) {

return days + "天" + (hours % 24) + "时" + (minutes % 60) + "分";

} else if (hours > 0) {

return hours + "时" + (minutes % 60) + "分";

} else if (minutes > 0) {

return minutes + "分" + (seconds % 60) + "秒";

} else {

return seconds + "秒";

}

}

// 重置持仓状态函数

function resetPositionState() {

entryPrice = 0;

lastRollPrice = 0;

currentDirection = "";

// 注意:不重置 rollCount、strategyCapital 和 currentRoundRolls

}

// 检查止损

function checkStopLoss(currentPrice, position) {

var totalDrawdown = 0;

if (currentDirection == "LONG") {

totalDrawdown = (currentPrice - entryPrice) / entryPrice;

} else {

totalDrawdown = (entryPrice - currentPrice) / entryPrice;

}

if (totalDrawdown < -StopLossPercent) {

Log("❌ 触发止损!回撤:", (totalDrawdown * 100).toFixed(2), "%");

// 取消止盈单

if (takeProfitOrderId) {

Log("取消止盈单:", takeProfitOrderId);

exchange.CancelOrder(takeProfitOrderId);

takeProfitOrderId = null;

Sleep(500);

}

// ========== 市价平仓(循环重试直到成功) ==========

var profit = closePositionMarketWithRetry(currentPrice, position);

// 更新策略资金池

strategyCapital += profit;

totalProfitRealized += profit;

Log("止损亏损:", profit.toFixed(2), "U");

Log("策略剩余资金:", strategyCapital.toFixed(2), "U");

Log("累计盈利:", totalProfitRealized.toFixed(2), "U");

// ========== 记录本轮止损亏损 ==========

currentRoundLoss = Math.abs(profit); // 转为正数保存

Log("本轮止损亏损:", currentRoundLoss.toFixed(2), "U");

// ========== 记录本轮滚仓结束(被止损中断) ==========

saveRollRecord(true);

// 重置状态

resetPositionState();

if (strategyCapital < 10) {

Log("💥 策略资金不足10U,停止运行");

throw "资金不足";

}

Log("⏳ 已止损,等待新信号...");

}

}

// ========== 市价平仓(带重试机制,直到成功) ==========

function closePositionMarketWithRetry(currentPrice, position) {

Log("🔴 市价平仓(循环重试模式)");

var maxRetries = 10; // 最多重试10次

var retryCount = 0;

while (retryCount < maxRetries) {

retryCount++;

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

Log("🔄 第", retryCount, "次平仓尝试");

var profit = closePositionMarket(currentPrice, position);

// 如果返回值不为0,说明平仓成功

if (profit !== 0) {

Log("✅ 平仓成功!");

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

return profit;

}

// 平仓失败,检查持仓是否还存在

Sleep(2000);

var newPosition = _C(exchange.GetPosition);

if (newPosition.length == 0) {

Log("⚠️ 持仓已不存在,可能已被其他途径平仓");

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

return 0;

}

// 更新position和currentPrice

position = newPosition[0];

var ticker = _C(exchange.GetTicker);

currentPrice = ticker.Last;

Log("⚠️ 平仓失败,", (maxRetries - retryCount), "次重试机会剩余");

Log("等待3秒后重试...");

Sleep(3000);

}

// 所有重试都失败

Log("❌ 平仓失败!已达到最大重试次数");

Log("⚠️ 请手动检查持仓状态!");

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

return 0;

}

// 市价平仓(持续检测订单状态)

function closePositionMarket(currentPrice, position) {

Log("📤 发起市价平仓订单");

var pos = position;

var amount = pos.Amount;

if (pos.Type == PD_LONG) {

exchange.SetDirection("closebuy");

} else {

exchange.SetDirection("closesell");

}

// 市价平仓

var orderType = pos.Type == PD_LONG ? "closebuy" : "closesell";

var orderId = exchange.CreateOrder(Symbol, orderType, -1, amount);

if (!orderId) {

Log("❌ 平仓下单失败");

return 0;

}

Log("平仓订单ID:", orderId, "开始持续检测...");

// 持续检测订单状态

var maxWaitTime = 30000; // 单次等待最多30秒

var startTime = Date.now();

var checkCount = 0;

while (Date.now() - startTime < maxWaitTime) {

Sleep(500);

checkCount++;

var order = exchange.GetOrder(orderId);

if (!order) {

Log("❌ 无法获取订单信息(检测", checkCount, "次)");

continue;

}

if (order.Status == 1) {

// 平仓成功

Log("✅ 订单成交,成交价:", order.AvgPrice.toFixed(pricePrecision));

var profit = calculateProfit(pos, order.AvgPrice);

Log("盈亏:", profit.toFixed(2), "U");

return profit;

} else if (order.Status == 2) {

Log("❌ 平仓订单已被取消");

return 0;

}

// Status == 0 表示未成交,继续等待

if (checkCount % 10 == 0) {

Log("⏳ 订单未成交,已检测", checkCount, "次...");

}

}

// 超时,取消订单

Log("⚠️ 平仓订单超时(等待30秒未成交)");

Log("尝试取消订单:", orderId);

var cancelResult = exchange.CancelOrder(orderId);

if (cancelResult) {

Log("✅ 订单已取消");

} else {

Log("⚠️ 取消订单失败,订单可能已成交或已取消");

}

Sleep(1000);

// 再次检查订单状态(可能取消期间成交了)

var finalOrder = exchange.GetOrder(orderId);

if (finalOrder && finalOrder.Status == 1) {

Log("✅ 订单在取消期间成交,成交价:", finalOrder.AvgPrice.toFixed(pricePrecision));

var profit = calculateProfit(pos, finalOrder.AvgPrice);

Log("盈亏:", profit.toFixed(2), "U");

return profit;

}

return 0;

}

// 计算盈亏

function calculateProfit(position, closePrice) {

var profit = 0;

if (position.Type == PD_LONG) {

// 多头盈亏 = (平仓价 - 开仓价) * 数量 * 合约面值

profit = (closePrice - position.Price) * position.Amount * ctVal;

} else {

// 空头盈亏 = (开仓价 - 平仓价) * 数量 * 合约面值

profit = (position.Price - closePrice) * position.Amount * ctVal;

}

return profit;

}

// ========== 显示状态(三个两行表格) ==========

function showStatus(account, position, price, ema5, ema10, isBullTrend, barTime) {

// ========== 表格1:基本信息 ==========

var table1 = {

type: "table",

title: "策略基本信息",

cols: ["更新时间", "交易币种", "账户总资金", "策略初始资金", "策略当前资金", "策略累计盈利", "策略收益率"],

rows: []

};

table1.rows.push([

_D(barTime),

Symbol,

account.Balance.toFixed(2) + " U",

InitialCapital + " U",

strategyCapital.toFixed(2) + " U",

totalProfitRealized.toFixed(2) + " U",

((strategyCapital / InitialCapital - 1) * 100).toFixed(2) + "%"

]);

// ========== 表格2:持仓信息 ==========

var table2 = {

type: "table",

title: "持仓信息",

cols: [],

rows: []

};

if (position.length > 0) {

var pos = position[0];

var totalPL = 0;

if (pos.Type == PD_LONG) {

totalPL = (price - entryPrice) / entryPrice;

} else {

totalPL = (entryPrice - price) / entryPrice;

}

var stopLossPrice = 0;

var takeProfitPrice = 0;

if (pos.Type == PD_LONG) {

stopLossPrice = entryPrice * (1 - StopLossPercent);

takeProfitPrice = entryPrice * 1.1;

} else {

stopLossPrice = entryPrice * (1 + StopLossPercent);

takeProfitPrice = entryPrice * 0.9;

}

table2.cols = [

"持仓状态", "持仓方向", "持仓数量", "入场价格", "持仓均价",

"止盈价格", "止损价格", "浮动盈亏", "盈亏比例", "止盈单ID", "本轮滚仓次数"

];

table2.rows.push([

"✅ 持仓中",

pos.Type == PD_LONG ? "🟢 多头" : "🔴 空头",

pos.Amount.toFixed(amountPrecision),

entryPrice.toFixed(pricePrecision),

pos.Price.toFixed(pricePrecision),

takeProfitPrice.toFixed(pricePrecision),

stopLossPrice.toFixed(pricePrecision),

pos.Profit.toFixed(2) + " U",

(totalPL * 100).toFixed(2) + "%",

takeProfitOrderId ? takeProfitOrderId : "未挂单",

currentRoundRolls + " 次"

]);

} else {

table2.cols = ["持仓状态", "等待信号", "本轮滚仓次数"];

table2.rows.push([

"⏳ 空仓",

isBullTrend ? "📈 等待金叉" : "📉 等待死叉",

currentRoundRolls + " 次"

]);

}

// ========== 表格3:滚仓统计(近10次详细记录) ==========

var table3 = {

type: "table",

title: "滚仓统计(近10次)",

cols: ["序号", "方向", "入场价格", "开始时间", "结束时间", "滚仓次数", "盈利金额", "亏损金额", "总体盈利", "持续时间"],

rows: []

};

if (rollHistory.length == 0) {

table3.rows.push(["暂无", "暂无", "暂无", "暂无", "暂无", "暂无", "暂无", "暂无", "暂无", "暂无"]);

} else {

// 倒序显示(最新的在前)

for (var i = rollHistory.length - 1; i >= 0; i--) {

var record = rollHistory[i];

var index = rollHistory.length - i;

var directionText = record.direction == "LONG" ? "🟢 多头" : "🔴 空头";

// 总体盈利的显示(带颜色标识)

var netProfitText = record.netProfit.toFixed(2) + " U";

if (record.netProfit > 0) {

netProfitText = "+" + netProfitText;

}

// 格式化时间显示(只显示月-日 时:分)

var startTimeStr = _D(record.startTime).substring(5, 16); // "MM-DD HH:mm"

var endTimeStr = _D(record.endTime).substring(5, 16);

table3.rows.push([

"#" + index,

directionText,

record.entryPrice ? record.entryPrice.toFixed(pricePrecision) : "未知",

startTimeStr,

endTimeStr,

record.roundRolls + " 次",

record.totalProfit.toFixed(2) + " U",

record.loss.toFixed(2) + " U",

netProfitText,

formatDuration(record.duration)

]);

}

}

// ========== 组合所有表格 ==========

LogStatus(

"`" + JSON.stringify(table1) + "`\n\n" +

"`" + JSON.stringify(table2) + "`\n\n" +

"`" + JSON.stringify(table3) + "`"

);

}

- 1