Источник: Казалось бы, прекрасная мечта об арбитраже.

Недавно я наткнулся на пост на Zhihu с очень заманчивым заголовком: «Надежный способ быстро разбогатеть в мире криптовалют: от 3000U до 12000U за три месяца».

Я просто рассмеялся. Стабильный? Быстро разбогатеть? Сочетание этих двух слов обычно означает одно из двух: либо это мошенничество, либо вы человек, который еще не сталкивался с «черным лебедем».

Однако, будучи разработчиком количественных торговых стратегий, я все же не смог удержаться и, увидев описание этой стратегии, заглянул внутрь.

Согласно этой теории, утверждается следующее:

- **BTC — лидер в мире криптовалют.**Колебания его цены определенно сильнее, чем у его более мелких аналогов (ETH, SOL и т. д.).

- Бычий рынок началсяБиткоин стремительно растёт → Откройте длинную позицию по BTC и короткую по ETH → Получите прибыль от разницы в цене.

- Медвежий рынок наступилЦена BTC резко падает → Открытие короткой позиции по BTC + открытие длинной позиции по ETH → По-прежнему верный способ получить прибыль от разницы цен.

Прочитав это, я погрузился в глубокие размышления...

Кажется, возможно, вероятно, надежда, желание, может быть, в этом есть какой-то смысл?

Первая версия кода: Наивное начало

Итак, без лишних слов, давайте откроем платформу количественной оценки изобретателей и начнём!

Простейшая логика:

javascript

// 伪代码

if (btcChange > 2%) {

开多 1手 BTC

开空 1手 ETH

}

Закончив писать код, я уверенно нажал на кнопку тестирования, и затем...

Мы теряем деньги одну за другой.

Наблюдая за стремительным падением кривой доходности акций, я впал в глубокое сомнение в собственных силах.

Код второго издания: Научное хеджирование

В чём заключалась проблема? Искусство хеджирования с использованием коэффициента бета.

Если спокойно об этом подумать, проблема очевидна:

1 лот BTC ≠ 1 лот ETH

В настоящее время BTC стоит 100 000 долларов, в то время как ETH стоит всего около 3000 долларов. Если вы используете соотношение 1:1 для хеджирования, это не хеджирование, а потеря денег.

При разработке эффективной стратегии хеджирования необходимо учитывать следующие факторы:

- Соотношение цен:BTC/ETH ≈ 30:1

- Разница волатильностиКорреляция доходности между двумя

- Номинальная стоимость контрактаБессрочный контракт OKX в BTC равен 0,01 BTC, а бессрочный контракт в ETH равен 0,1 ETH.

Полная реализация бета-хеджирования

Этот код является основным вычислительным механизмом стратегии, который полностью реализует расчет коэффициента Бета ETH относительно BTC. Коэффициент Бета здесь представляет собой два ключевых элемента информации: соотношение базовых цен и корреляцию волатильности, которые напрямую определяют долю, которую необходимо хеджировать.

javascript

// 计算ETH相对BTC的Beta系数

function calculateBeta(btcRecords, ethRecords, lookback) {

// 数据不足时的降级处理

if (btcRecords.length < lookback + 1 || ethRecords.length < lookback + 1) {

Log("⚠️ K线数据不足,使用当前价格比作为默认Beta")

let btcPrice = btcRecords[btcRecords.length - 1].Close

let ethPrice = ethRecords[ethRecords.length - 1].Close

let defaultBeta = btcPrice / ethPrice

betaInfo.currentBeta = defaultBeta

betaInfo.correlation = 0

betaInfo.priceRatio = defaultBeta

betaInfo.returnBeta = 1.0

betaInfo.lastUpdate = new Date().toLocaleString()

Log(" 默认Beta =", _N(defaultBeta, 2), "| 价格比:", _N(btcPrice, 0), "/", _N(ethPrice, 0))

return defaultBeta

}

let btcReturns = []

let ethReturns = []

let priceRatios = []

// 第一步:计算日收益率 + 历史价格比

for (let i = btcRecords.length - lookback; i < btcRecords.length; i++) {

// 日收益率 = (今日收盘 - 昨日收盘) / 昨日收盘

let btcRet = (btcRecords[i].Close - btcRecords[i-1].Close) / btcRecords[i-1].Close

let ethRet = (ethRecords[i].Close - ethRecords[i-1].Close) / ethRecords[i-1].Close

btcReturns.push(btcRet)

ethReturns.push(ethRet)

// 记录每天的价格比

let ratio = btcRecords[i].Close / ethRecords[i].Close

priceRatios.push(ratio)

}

// 第二步:计算历史平均价格比

let avgPriceRatio = priceRatios.reduce((a, b) => a + b, 0) / priceRatios.length

// 第三步:计算价格比的波动性

let priceRatioVariance = 0

for (let i = 0; i < priceRatios.length; i++) {

let diff = priceRatios[i] - avgPriceRatio

priceRatioVariance += diff * diff

}

priceRatioVariance /= (priceRatios.length - 1)

let priceRatioStd = Math.sqrt(priceRatioVariance)

let priceRatioCv = priceRatioStd / avgPriceRatio // 变异系数

// 第四步:计算收益率的均值

let btcMean = btcReturns.reduce((a,b) => a+b, 0) / btcReturns.length

let ethMean = ethReturns.reduce((a,b) => a+b, 0) / ethReturns.length

// 第五步:计算协方差和方差

let covariance = 0

let btcVariance = 0

let ethVariance = 0

for (let i = 0; i < btcReturns.length; i++) {

let btcDiff = btcReturns[i] - btcMean

let ethDiff = ethReturns[i] - ethMean

covariance += btcDiff * ethDiff

btcVariance += btcDiff * btcDiff

ethVariance += ethDiff * ethDiff

}

covariance /= (btcReturns.length - 1)

btcVariance /= (btcReturns.length - 1)

ethVariance /= (ethReturns.length - 1)

// 第六步:计算收益率Beta

// Beta = Cov(ETH, BTC) / Var(BTC)

let returnBeta = covariance / btcVariance

// 第七步:计算相关系数

// 相关系数 = Cov(ETH, BTC) / (Std(BTC) × Std(ETH))

let correlation = covariance / Math.sqrt(btcVariance * ethVariance)

// 第八步:最终Beta = 历史平均价格比 × 收益率Beta

let finalBeta = avgPriceRatio * returnBeta

// 第九步:限制Beta范围,避免极端值

let minBeta = avgPriceRatio * 0.5

let maxBeta = avgPriceRatio * 2.0

finalBeta = Math.max(minBeta, Math.min(maxBeta, finalBeta))

// 第十步:获取当前价格比

let currentBtcPrice = btcRecords[btcRecords.length - 1].Close

let currentEthPrice = ethRecords[ethRecords.length - 1].Close

let currentPriceRatio = currentBtcPrice / currentEthPrice

// 更新Beta信息到全局

betaInfo.currentBeta = finalBeta

betaInfo.correlation = correlation

betaInfo.returnBeta = returnBeta

betaInfo.avgPriceRatio = avgPriceRatio

betaInfo.currentPriceRatio = currentPriceRatio

betaInfo.priceRatioStd = priceRatioStd

betaInfo.priceRatioCv = priceRatioCv

betaInfo.lastUpdate = new Date().toLocaleString()

return finalBeta

}

Основные функции и логика:

- **Проверка и обработка данных, а также анализ их деградации.**Проверьте, достаточно ли исторических данных; если нет, используйте соотношение текущих цен напрямую, чтобы гарантировать постоянную работоспособность стратегии.

- Расчет рядов доходностиПреобразование данных о ценах в доходность исключает влияние абсолютных значений цены, что делает активы, торгующиеся по разным ценам, сопоставимыми.

- Основные вычисления для статистического анализа:

- Ковариация: Измеряет направление и силу корреляции между доходностью BTC и ETH.

- дисперсия: Измеряет волатильность самой доходности BTC.

- Доходность Бета:

Cov(ETH,BTC) / Var(BTC)Это указывает на чувствительность доходности ETH к изменениям доходности BTC. - Коэффициент корреляцииСтандартизированная ковариация отражает степень линейной корреляции.

- Комплексный бета-синтезИтоговый коэффициент Бета = Историческое среднее соотношение цен × Коэффициент Бета доходности. Этот коэффициент учитывает как разницу в цене базового актива (например, BTC в 30 раз дороже ETH), так и разницу в волатильности (например, волатильность ETH в 0,8 раза выше, чем у BTC). Например, если соотношение цен равно 30, а коэффициент Бета доходности равен 0,8, то итоговый коэффициент Бета равен 24, что означает, что для хеджирования 1 BTC требуется 24 ETH.

- Механизмы контроля рискаУстановите разумные ограничения на значение бета-коэффициента, чтобы предотвратить расчет необоснованных коэффициентов хеджирования из-за краткосрочных экстремальных рыночных условий.

После выпуска бета-версии возникла необходимость преодолеть разрыв между теорией и реальностью, преобразовав теоретические коэффициенты в фактические торгуемые величины на бирже. Эта часть кода выполнила это важнейшее преобразование.

javascript

// 计算对冲张数

function calculateHedgeAmount(beta) {

let btcCoinAmount = config.btcCoinAmount // 0.1 BTC

let ethCoinAmount = btcCoinAmount * beta // ETH数量 = 0.1 × Beta

// 转换成合约张数

let btcContracts = Math.floor(btcCoinAmount / contractInfo.btcCtVal)

btcContracts = Math.max(1, btcContracts) // 至少1张

let ethContracts = Math.floor(ethCoinAmount / contractInfo.ethCtVal)

ethContracts = Math.max(1, ethContracts)

// 实际开仓的币数

let actualBtcCoins = btcContracts * contractInfo.btcCtVal

let actualEthCoins = ethContracts * contractInfo.ethCtVal

Log("🎯 对冲计算 | Beta:", _N(beta, 3),

"\n BTC: ", _N(actualBtcCoins, 4), "币 =", btcContracts, "张 (CtVal:", contractInfo.btcCtVal, ")",

"\n ETH: ", _N(actualEthCoins, 4), "币 =", ethContracts, "张 (CtVal:", contractInfo.ethCtVal, ")",

"\n 实际比例:", _N(actualEthCoins / actualBtcCoins, 3))

return {

btc: btcContracts,

eth: ethContracts,

btcCoins: actualBtcCoins,

ethCoins: actualEthCoins,

beta: beta

}

}

Ключевые этапы преобразования:

- Определите размер базовой позицииУстановите базовое значение в BTC (например, 0,1) в зависимости от конфигурации, которое будет служить «якорем» для всего хеджирующего портфеля.

- Теоретический расчет стоимости монетыТеоретическое количество ETH = Базовое количество BTC × Коэффициент бета.

- конвертация номинальной стоимости контрактаНаиболее важным практическим шагом является деление теоретического количества монет на «стоимость контракта» (CtVal) каждого контракта. Например, один контракт BTC может представлять 0,01 BTC, а один контракт ETH — 0,1 ETH, таким образом получая количество контрактов.

- ИнтеграцияОкругление в меньшую сторону гарантирует, что сделки совершаются целыми контрактами, как минимум, одним контрактом. Одновременно с этим, доля фактически совершенных сделок рассчитывается в обратном порядке для последующих точных расчетов прибыли и убытков.

Логика открытия и закрытия

В этом разделе рассматриваются реализация стратегии и контроль рисков, преобразование рассчитанного плана хеджирования в реальные торговые операции и управление рисками. Логика входа иллюстрируется здесь на примере длинной позиции; короткую позицию можно понять аналогичным образом.

Проектирование условий срабатыванияСистема использует двойное условие: рост цены BTC > 2% и рост цены BTC > рост цены ETH. Это обеспечивает достаточную волатильность рынка и сохранение ожидаемой зависимости относительной силы.

javascript

// BTC涨 > 2% 且涨幅大于ETH → 开多BTC + 开空ETH

if (btcChange > 0.02 && btcChange > ethChange) {

let amounts = calculateHedgeAmount(beta)

// 先开BTC多单

let btcOrder = createMarketOrder(config.btcSymbol, "buy", amounts.btc)

if (!btcOrder) {

Log("❌ BTC开多失败")

return null

}

// 再开ETH空单

let ethOrder = createMarketOrder(config.ethSymbol, "sell", amounts.eth)

if (!ethOrder) {

Log("❌ ETH开空失败,回滚BTC")

createMarketOrder(config.btcSymbol, "closebuy", amounts.btc)

return null

}

Log("🟢 开仓完成 | Beta:", _N(beta, 3))

}

Атомарное выполнение транзакцийИсполнение происходит последовательно и включает механизм отката. Сначала открывается длинная позиция в BTC; в случае успеха открывается короткая позиция в ETH. Если ордер на ETH не срабатывает, немедленно закрывается существующая длинная позиция в BTC, чтобы обеспечить целостность позиции и избежать одностороннего риска.

Ниже приведена демонстрация логики закрытия:

Прибыль и убытки, рассчитанные по валютеОбщая прибыль и убыток по двум позициям рассчитываются на основе количества открытых монет, и определяется общий эффект хеджирования.

- Прибыль/убыток по длинной позиции в BTC = (текущая цена - цена открытия) × количество удерживаемых BTC

- Прибыль/убыток по короткой позиции по ETH = (цена открытия - текущая цена) × количество удерживаемых ETH

Настройки пороговых значений контроля рисковОценивается общая эффективность портфеля, и устанавливаются асимметричные линии фиксации прибыли (+3%) и стоп-лосса (-1%) для достижения положительного ожидаемого значения.

javascript

// 按币数计算盈亏

function checkClose(pos, btcTicker, ethTicker) {

let btcPnlUsd, ethPnlUsd

if (pos.type === 'long_btc_short_eth') {

// BTC多单盈亏 = (当前价 - 开仓价) × 币数

btcPnlUsd = (btcTicker.Last - pos.btcPrice) * pos.btcCoinAmount

// ETH空单盈亏 = (开仓价 - 当前价) × 币数

ethPnlUsd = (pos.ethPrice - ethTicker.Last) * pos.ethCoinAmount

} else {

btcPnlUsd = (pos.btcPrice - btcTicker.Last) * pos.btcCoinAmount

ethPnlUsd = (ethTicker.Last - pos.ethPrice) * pos.ethCoinAmount

}

let totalPnlUsd = btcPnlUsd + ethPnlUsd

let totalCost = pos.btcPrice * pos.btcCoinAmount + pos.ethPrice * pos.ethCoinAmount

let totalPnlPct = totalPnlUsd / totalCost

// 止盈: +3%

if (totalPnlPct >= 0.03) {

return {close: true, reason: '✅止盈', pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

// 止损: -1%

if (totalPnlPct <= -0.01) {

return {close: true, reason: '🛑止损', pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

return {close: false, pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

Тест был перепроверен, и результаты оказались...

Кривая наконец-то пошла вверх!

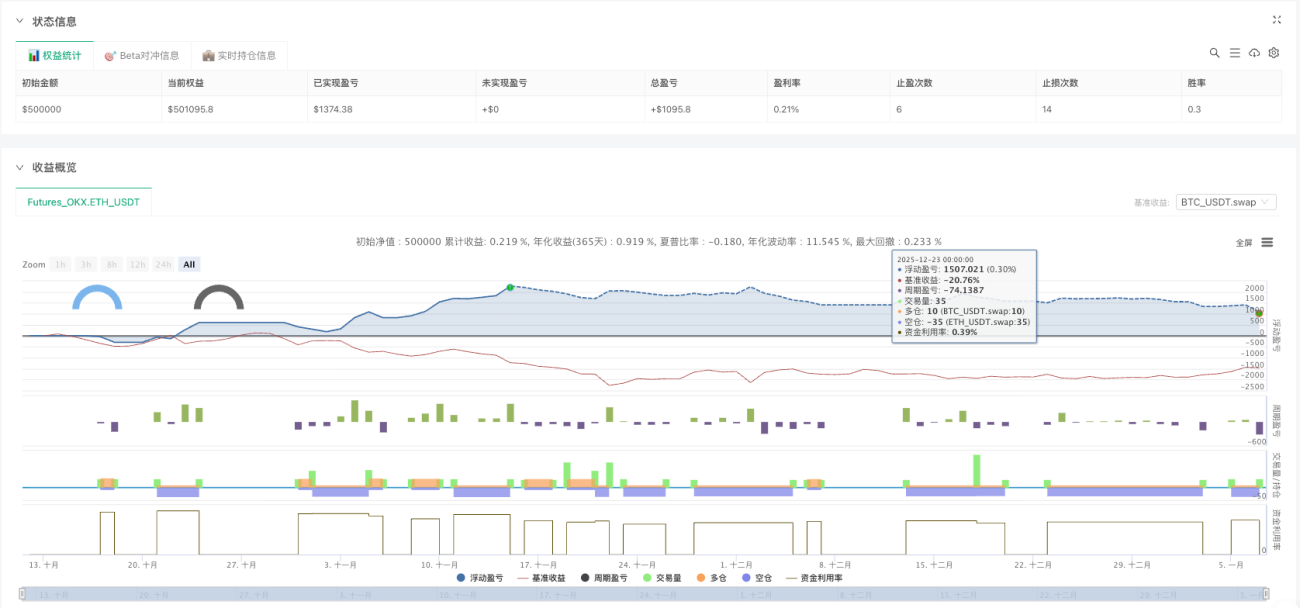

Анализ данных для тестирования стратегии бэктестинга

С октября 2025 года по январь 2026 года, примерно 3 месяца:

Результаты деятельности фонда

- Начальный капитал: 50 000 долларов США

- Итоговая сумма собственного капитала: 51 095 долларов США.

- Общая доходность: приблизительно 2,2%

- Максимальная просадка: Держитесь в разумных пределах.

Статистика транзакций

- Количество возможностей для фиксации прибыли: 6

- Количество стоп-лосс ордеров: 14

- Процент выигрышей: 30%

Истинный вывод

После тщательного тестирования на исторических данных эта стратегия была подтверждена:

✅ Теоретически осуществимые части:

- Действительно, бета-хеджирование может снизить односторонний риск.

- Изменение соотношения цен создает возможности для арбитража.

- Стоп-лосс и тейк-профит могут защитить прибыль.

⚠️ Реальные проблемы:

- Низкая доходностьРентабельность составила всего 30%, а совокупная доходность за три месяца — 2,2%, что далеко от заявленной в публикации четырехкратной доходности.

- **Возможностей открыть вакансию немного.**Порог в 2% ограничивает частоту открытия позиций.

- Комиссии за транзакциюЧастое открытие и закрытие позиций приведет к тому, что значительная часть прибыли будет поглощена.

- Риск проскальзыванияРезультаты реальной торговли могут быть хуже, чем результаты тестирования на исторических данных.

- Экстремальные рыночные условияЕсли одновременно произойдет скачок/снижение стоимости BTC и ETH, механизм хеджирования потерпит неудачу.

🔍 Области для оптимизации:

- Многовалютная ротацияОн может хеджировать не только ETH, но и SOL, BNB и т.д.

- Динамическая убыльКорректировка пороговых значений входа в зависимости от волатильности

- Остановить потерю охлажденияНе открывайте новую позицию сразу после размещения стоп-лосса.

- Хеджирование волатильности ДельтаПомимо коэффициента бета цены, можно также рассмотреть хеджирование волатильности.

- Управление деньгамиДинамическая корректировка коэффициента достаточности капитала для каждой открытой позиции.

В заключение: значение количественного анализа.

В этом и заключается привлекательность количественной торговли:

Начните с идеи → Напишите код для её реализации → Проведите тестирование для проверки → Оптимизируйте и улучшите

Стратегия, изложенная в той статье на Zhihu, была разумной, но дьявол кроется в деталях:

- Без бета-хеджирования это просто ставка на направление движения цены.

- Без механизма контроля рисков это все равно что бегать голым.

- Без проверки на исторических данных это всего лишь пустые мечты.

Настоящая количественная торговля предполагает проверку каждой идеи данными, реализацию каждой стратегии с помощью кода и запись каждой сделки.

Если у вас есть идея, вам следует её проверить.

Код находится в конце статьи. Можете смело запускать, изменять и оптимизировать его самостоятельно.

Если вам интересно, я могу продолжить писать позже:

- Стратегии хеджирования на основе дельты волатильности

- Внедрение многовалютной ротации

- Оптимизация управления фондами и контроля рисков.

Не стесняйтесь ставить лайки, оставлять комментарии и просить больше обновлений!

📝Исходный код статьи (параметры стратегии можно гибко задавать в разделе параметров в начале исходного кода; торговая логика оптимизирована).:Двусторонняя стратегия хеджирования бета-коэффициента

Отказ от ответственности

Данная статья предназначена исключительно для обучения и обмена информацией и не является инвестиционной рекомендацией.

P.S.: В мире криптовалют нет гарантированного способа быстро разбогатеть; есть только управление рисками и постоянная оптимизация.

- 1