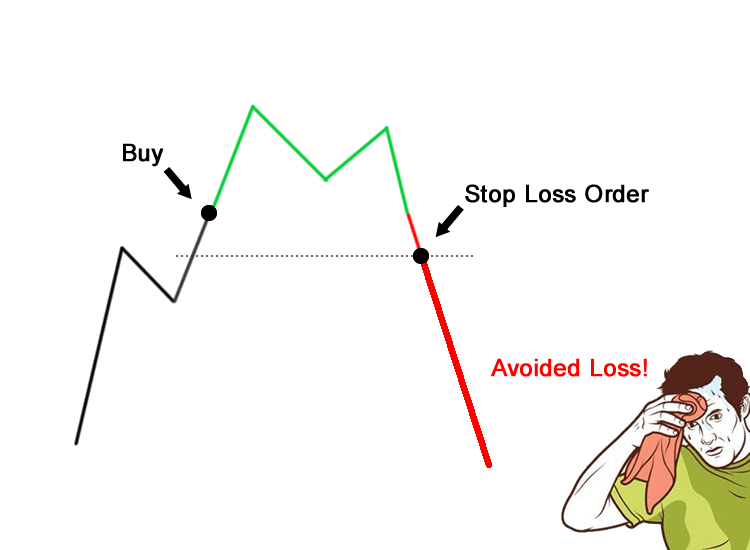

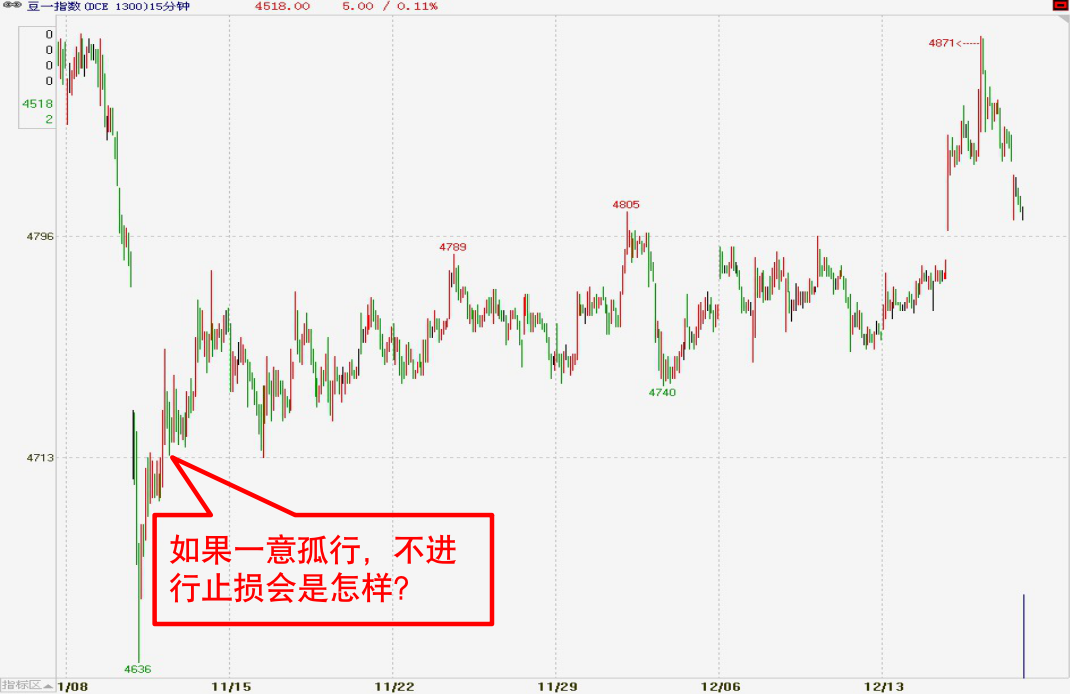

Зачем останавливать потери?

Закон Аллигатора

Предположим, крокодил укусит вас за ногу. Если вы попытаетесь освободить ногу рукой, крокодил укусит вас и за ногу, и за руку одновременно. Чем больше вы сопротивляетесь, тем больше вас кусают. Итак, если крокодил укусит вас за ногу, ваш единственный шанс — пожертвовать ногой.

На рынке капитала, будь то цифровая валюта или товарные фьючерсы, действует правило крокодила: когда вы обнаруживаете, что ваша транзакция отклоняется от направления рынка, вы должны немедленно, без каких-либо задержек и случайностей, остановить убыток.

Сохранение капитала всегда является главным приоритетом

Мастер инвестиций

Он считает, что самое главное — всегда сохранять капитал, что является краеугольным камнем его инвестиционной стратегии.

Неудачливые инвесторы

Единственная цель инвестиций — «заработать много денег». В результате он часто даже не мог сохранить свой капитал.

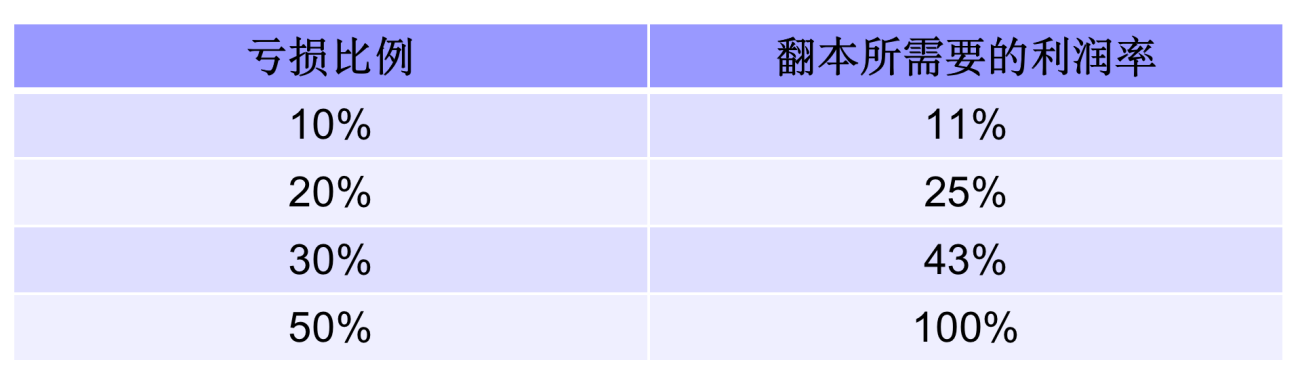

Мастера инвестирования знают: гораздо проще избежать потери денег, чем их заработать. Если вы потеряете 50% инвестированного капитала, вам придется удвоить свои деньги, чтобы вернуться к исходной точке отсчета.

Метод пространственного стоп-лосса

Ключ: Установите цену стоп-лосса выше или ниже определенного контрольного значения, чтобы предотвратить проблемы до их возникновения.

Например:

Длинный стоп-лосс — возьмите линию поддержки за ориентир и установите стоп-лосс ниже линии поддержки;

Короткий стоп-лосс — на основе линии сопротивления установите стоп-лосс выше линии сопротивления.

Данный метод стоп-лосса относится к методу ценовых паттернов, который эквивалентен установке «максимального предела» стоп-лосса.

Цель — защитить себя и избежать катастрофы, вызванной эмоциональным расстройством. Когда мы устанавливаем позицию,

Если вы пассивно ждете, пока цена упадет до максимальной линии стоп-лосса, прежде чем предпринять какие-либо действия, вы будете более пассивны.

Лимит стоп-лосса может сыграть хорошую роль только в случае внезапного разворота рынка.

Метод ограничения убытков

Стратегия стоп-лосса: позиция стоп-лосса устанавливается заранее перед открытием позиции.

Пример стратегии: Установите стоп-лосс на фиксированной цене или установите стоп-лосс на 3% или 5% ниже цены покупки. Как только цена фактически опустится ниже позиции стоп-лосса, немедленно выйдите из рынка. Упомянутый здесь «эффективный прорыв» обычно относится к цене закрытия.

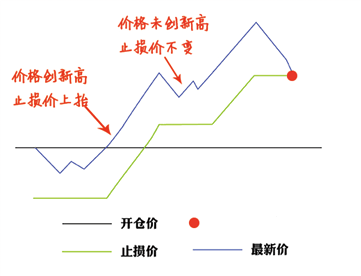

Метод плавающего стоп-лосса

Стратегия стоп-лосса: использование прибыли или убытка на момент установки стоп-лосса в качестве стандарта и остановка убытка после отступления N уровней цены от максимальной прибыли или убытка.

Пример стратегии: Если вы покупаете PTA по 8946, установите стоп-лосс, когда цена откатится на 10 пунктов (8936). Когда цена PTA поднимется до 8950, цена стоп-лосса будет автоматически перенесена на 8940.

Метод стоп-лосса отката

Если цена растет после покупки, достигает относительной высокой точки, а затем падает, то диапазон снижения от относительной высокой точки может быть установлен в качестве цели стоп-лосса. Конкретное значение этого диапазона также зависит от личных обстоятельств. Кроме того, вы также можете добавить фактор времени падения (т.е. количества дней), например, установить стоп-лосс, когда цена упадет на 5% в течение 3 дней. Стоп-лосс коррекции на самом деле чаще используется в ситуациях стоп-профита.

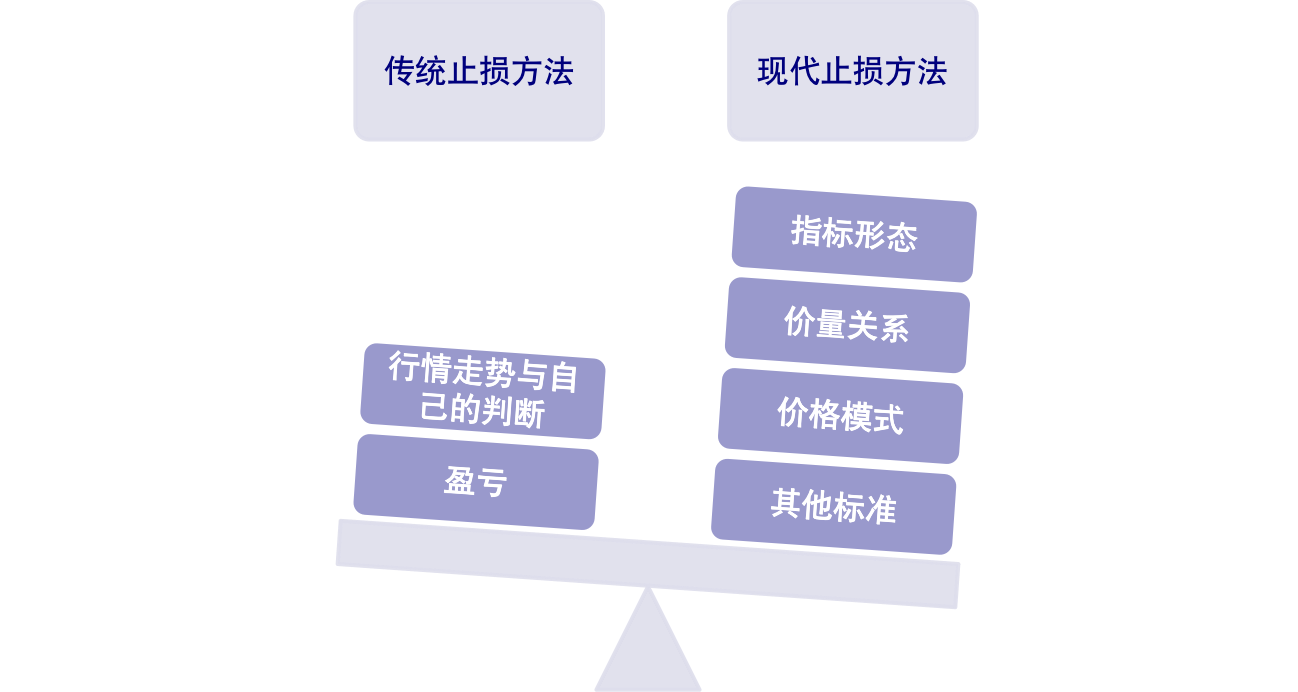

Введение в современные методы стоп-лосса

Метод остановки времени

Применение: режим ультракороткой внутридневной торговли

Ключ: После создания позиции, если в течение определенного периода времени на рынке не происходит благоприятных колебаний, остановите убыток и выйдите из рынка, а затем ищите новую возможность для входа на рынок.

Принцип торговли: Когда цена резко меняется в одно мгновение из-за определенных факторов, таких как внешнее влияние рынка, прорыв и ложный прорыв внутридневных уровней поддержки и сопротивления, последние новости и т. д., вы можете получить прибыль, быстро входя и выходя по рынку или против него. тенденция.

Практика временного стоп-лосса является перспективной и относится к категории других методов стоп-лосса. Стоп-лосс по времени также затрагивает вопрос времени открытия позиции. Например, вы должны попытаться открыть позицию в момент критической точки (точки качественного изменения), ожидая, что позже будет сумасшедшая гонка роста и падения цен, но это всего лишь ожидание. Если этого не произойдет , затем закройте позицию и покиньте рынок. Не ждите, пока снижение достигнет поддержки или пересечет верхнюю границу. Стоп-лосс только после достижения сопротивления.

Типичные остановки времени:

Боковая остановка

-

Стратегия стоп-лосса: установите время, в течение которого цена будет оставаться в определенном диапазоне после покупки, в качестве цели стоп-лосса.

-

Стратегическая дистанция: установите стоп-лосс, если рост не достигнет 5% в течение 5 дней после покупки.

-

Как правило, боковой стоп-лосс требует одновременного использования метода временного стоп-лосса и метода максимального убытка для полного контроля рисков.

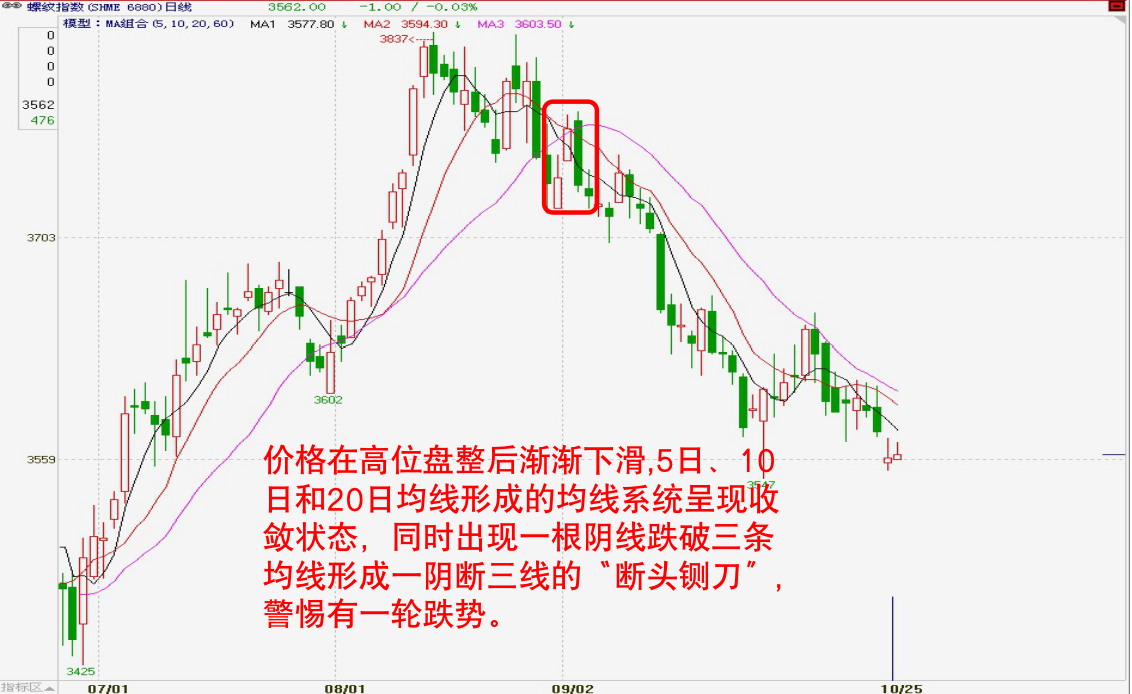

Метод технического стоп-лосса

Ключ: Технический метод стоп-лосса — более сложный метод стоп-лосса. Он сочетает установку стоп-лосса с техническим анализом. После устранения случайных колебаний рынка стоп-лосс ордера устанавливаются на ключевых технических позициях, чтобы избежать дальнейшего расширения убытков.

Применение: Технический метод стоп-лосса требует от инвесторов наличия хороших навыков технического анализа и самоконтроля. Метод технического стоп-лосса предъявляет более высокие требования к инвесторам, чем предыдущий, и в нем сложно найти фиксированную модель. В общем, использование технического метода стоп-лосса — это не что иное, как игра на большую прибыль с небольшими потерями.

Например: После покупки на нижней дорожке восходящего канала дождитесь окончания восходящего тренда, прежде чем закрыть позицию, и установите стоп-лосс около относительно надежной линии скользящей средней. Таким образом, вы можете купить дешево и продать дорого чтобы получить разницу.

Типичный технический стоп-лосс:

Стоп-лосс по касательной к тренду:

Включая фактическое пробитие ценой касательной линии тренда; фактическое пробитие ценой линии угла Ганна 1×1 или 2×1

линия; цена фактически пробивает нижнюю линию восходящего канала и т. д.

Стоп-лосс модели:

Включая пробитие ценой акций линии шеи таких моделей головы, как голова и плечи, голова М, дуговая вершина и т. д.; цена, по-видимому, движется

Прорыв нисходящего разрыва и так далее.

Стоп-лосс K-line:

Включая короткую позицию с двумя Инь и одним Ян, за Инь следуют два Ян и Инь, или короткую позицию с одним Инь, прорывающим три линии.

Гильотина, а также появление Вечерней звезды, Пронзительной звезды, Падающей звезды, Двух летящих ворон и Трех ворон.

Типичные комбинации К-линии, указывающие на вершину, например, нависающие верхушки деревьев и т.п.

Индикатор Stop Loss:

Инструкции по продаже, подаваемые техническими индикаторами в качестве сигналов стоп-лосса, в основном включают: MACD становится зеленым

Цветная гистограмма образует крест смерти; SAR падает ниже точки поворота и становится зеленым и т. д. Самый простой из них

Наиболее практичным является параболический индикатор поворота SAR, также известный как операционная система поворота точки стоп-лосса. САР

Как страж цен на акции, как только скорость роста не может сдержаться или цена акций разворачивается и падает, SAR будет

Внимательно следите за этим: когда цена акций падает ниже SAR, это сигнал к закрытию позиции.

Метод статистического стоп-лосса

При выборе точки отсчета стоп-лосса мы можем выбрать множество различных контрольных стандартов. Помимо технических индикаторов, моделей K-line, временного и ценового пространства, многие статистические переменные также являются важными контрольными стандартами для установки стоп-лосса. Большинство из них статистические переменные. Он выведен из статистических и математических принципов, поэтому на данный момент мы будем называть его статистическим стоп-лоссом.

Типичный статистический стоп-лосс:

Метод остановки потерь капитала:

Это самый простой метод стоп-лосса. Мы контролируем риск при фиксированной пропорции средств для каждой транзакции. Когда мы зарабатываем деньги непрерывно, сумма, представленная этой пропорцией, будет увеличиваться, поэтому мы можем инвестировать больше средств, чтобы получить больше прибыли. Когда вы постоянно теряете деньги, возможно обратное: сокращение ваших потерь.

Как написать модель стоп-лосса

Несколько функций, обычно используемых для написания стоп-лосса:

BKPRICE 返回数据合约最近一次买开信号价位。

SKPRICE 返回数据合约最近一次卖开信号价位。

BKHIGH 返回最近一次模型买开位置到当前的最高价。

SKLOW 返回最近一次模型卖开位置到当前的最低价。

BARSBK 上一次买开信号位置

BARSSK 上一次卖开信号位置

Ограничить стоп-лосс и тейк-профит

TMP1:=C<BKPRICE-M;

TMP2:=C>SKPRICE+M;

TMP3:=C>BKPRICE+M;

TMP4:=C<SKPRICE-M;

Трейлинг-стоп

HH:HHV(H,BARSBK); //入场以来的高点

LL:LLV(L,BARSSK); //入场以来的低点

TMP1:=C<(HH-BKPRICE)*0.5+BKPRICE&&HH>BKPRICE+25; //多头跟踪止损条件

TMP2:=C>SKPRICE-(SKPRICE-LL)*0.5&&LL<SKPRICE-25; //空头跟踪止损条件

Пример модели Stop Loss

Пример 1: Система двойной скользящей средней

Идея: Покупайте или продавайте, когда 100-дневная скользящая средняя пересекает 350-дневную скользящую среднюю.

MA1:MA(C,100);

MA2:MA(C,350); //定义双重均线

CROSS(MA1,MA2),BPK;

CROSS(MA2,MA1),SPK;

AUTOFILTER;

думать

-

Если условия для закрытия позиции еще не выполнены и тренд развернулся, можно ли немедленно остановить убыток, чтобы сократить убытки?

-

Если есть прибыль, можете ли вы максимизировать прибыль и увеличить закрывающуюся позицию по мере роста рынка?

Конвертация: лимитный стоп-лосс + скользящий тейк-профит

//限价止损

C<BKPRICE-N,SP;

C>SKPRICE+N,BP;

//追踪止盈

C>BKPRICE&&C<BKHIGH-M,SP;

C<SKPRICE&&C>SKLOW+M,BP;

注:N,M为价差

Полный код:

MA1:MA(C,100);

MA2:MA(C,350); //定义双重均线

CROSS(MA1,MA2),BK;

CROSS(MA2,MA1),SK; //转化模型

CROSS(MA2,MA1)||C<BKPRICE-N||(C>BKPRICE&&C<BKHIGH-M),SP;

CROSS(MA1,MA2)||C>SKPRICE+N||(C<SKPRICE&&C>SKLOW+M),BP;

//限价止损+回撤止损

AUTOFILTER; //实现信号过滤

Пример 2. Модель регрессии волатильности открытия

Идея: Если цена пробивает верхнюю границу первой K-линии дня в минутном цикле, открывайте длинную позицию. Если цена падает ниже самой низкой цены первой K-линии дня или прошло 10 минут, закрыть позицию. Если цена падает ниже минимальной цены первой K-линии дня в минутном цикле, закрыть позицию. На нижнем конце тела K-линии, короткая продажа. Если цена растет выше максимальной цены первой К-линии дня или прошло 10 минут, закройте позицию.

RKO:=VALUEWHEN(TIME=0900,O);//分钟周期当天第一根K线的开盘价

RKC:=VALUEWHEN(TIME=0900,C);//分钟周期当天第一根K线的收盘价

RKH:=VALUEWHEN(TIME=0900,H);//分钟周期当天第一根K线的最高价

RKL:=VALUEWHEN(TIME=0900,L);//分钟周期当天第一根K线的最低价

CROSS(H,MAX(RKO,RKC))&&TIME<0910&&TIME>0900,BK;

CROSS(MIN(RKO,RKC),L)&&TIME<0910&&TIME>0900,SK;

C>RKH || TIME>=0910,BP;

C<RKL || TIME>=0910,SP;

AUTOFILTER;

//适用品种,受外盘影响较大,

开盘波段比较剧烈的品种

Пример модели стоп-лосса — временной стоп-лосс:

Пример 3: Модель канала прорыва цены

Идея: использовать ATR для расчета верхней и нижней дорожек ценового канала. После достижения нового максимума и прорыва текущей максимальной цены через цену закрытия предыдущей K-линии плюс определенный множитель ATR, длинные позиции входят в рынок. Когда цена прорывает нижнюю линию, позиция закрывается и выходит. После достижения нового минимума и прорыва текущей минимальной цены через предыдущую цену закрытия K-line за вычетом определенного кратного ATR, на рынок выходят короткие позиции. Когда цена прорывает верхнюю линию, позиция закрывается и выходит.

TR:=MAX(MAX((HIGH-LOW),ABS(REF(CLOSE,1)-HIGH)),ABS(REF(CLOSE,1)-LOW));

ATR:=MA(TR,26),COLORYELLOW;//求26个周期内的TR的简单移动平均

C1:REF(C,1)+REF(ATR,1)*0.79;//上轨

C2:REF(C,1)-REF(ATR,1)*0.79;//下轨

HIGH>HHV(REF(HIGH,1),10)&&H>=REF(C,1)+REF(ATR,1)*0.79,BPK;

LOW<LLV(REF(L,1),10)&&L<=REF(C,1)-REF(ATR,1)*0.79,SPK;

CROSS(C2,C),SP;//价格突破下轨,多头止损平仓

CROSS(C,C1),BP;//价格突破上轨,空头止损平仓

AUTOFILTER;

Модель канала прорыва цены:

Пример 4: Модель стоп-лосса

Идея: Определить разницу между текущей ценой и MA как DRD, сумму N-дневных DRD, деленную на сумму абсолютных значений DRD. Установите порог входа 5. Если RDV>5, войдите в рынок, чтобы занять длинную позицию. Если K-line показывает гэп вниз, закройте позицию и выйдите. Установите -5 в качестве порога входа. Если RDV<-5, войдите в рынок на короткую позицию. Если есть восходящий разрыв в K-line, закройте позицию и выйдите.

RMA:=MA(CLOSE,15);

DRD:=CLOSE-RMA;//将当前价格和MA之差定义为DRD

NDV:=SUM(DRD,15);

TDV:=SUM(ABS(DRD),15);

RDV:=VALUEWHEN(TDV>0,100*NDV/TDV);//15天DRD的和除以DRD绝对值的和

RDV>5,BPK;

RDV<-5,SPK;

MAX(C,O)<REF(MIN(C,O),1),SP;//K线出现向下跳空缺口,多头止损

MIN(C,O)>REF(MAX(C,O),1),BP;//K线出现向上跳空缺口,空头止损

AUTOFILTER;

Модель стоп-лосса:

Пример 5 Модель стоп-лосса K-line

Идея: Когда оба набора скользящих средних расположены в бычьем паттерне и текущая цена выше самой высокой цены предыдущей линии K, войти в рынок, чтобы сделать длинную позицию. Если отрицательная линия опускается ниже четырех скользящих средних, установить длинный стоп-лосс. Когда оба набора скользящих средних находятся в короткой позиции и текущая цена ниже самой низкой цены предыдущей линии K, войдите в рынок для короткой продажи. Положительная линия пересекает четыре скользящих средних, чтобы установить короткий стоп-лосс .

MA3:MA(CLOSE,3);

MA5:MA(CLOSE,5);

MA10:MA(CLOSE,10);

MA20:MA(CLOSE,20);//均线组合

MA5>MA20&&MA3>MA10&&HIGH>=REF(HIGH,1),BPK;

MA5<MA20&&MA3<MA10&&LOW<=REF(LOW,1),SPK;

ISDOWN&&O>MAX1(MA3,MA5,MA10,MA20)&&C<MIN1(MA3,MA5,MA10,MA20),SP;

//一根阴线跌破四条均线多头止损

ISUP&&C>MAX1(MA3,MA5,MA10,MA20)&&O<MIN1(MA3,MA5,MA10,MA20),BP;

//一根阳线上穿四条均线空头止损

AUTOFILTER;

Модель стоп-лосса K-line:

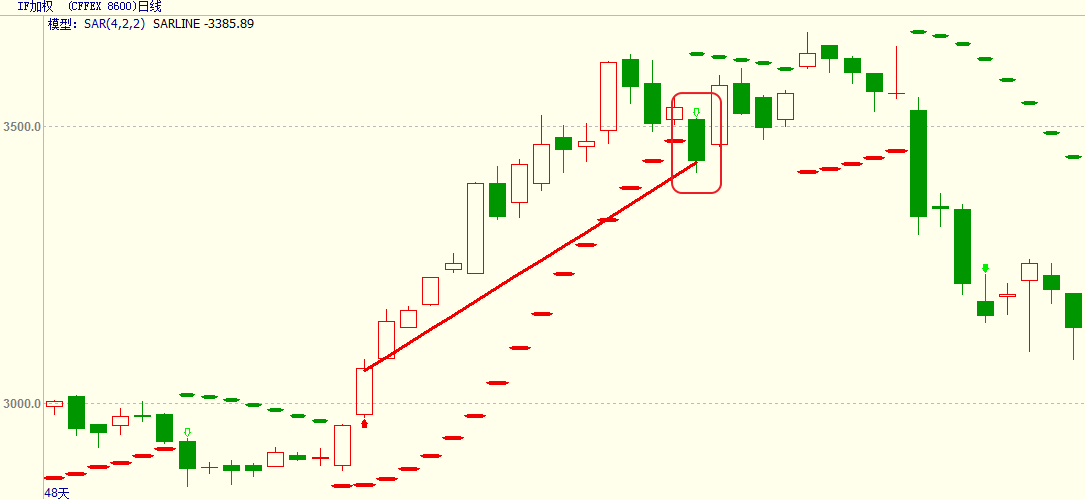

Пример 6: Модель стоп-лосса на основе индикаторов BOLL и SAR

Идея: войти в рынок и открыть длинную позицию, когда максимальная цена превышает верхнюю полосу Боллинджера, а когда значение параболического поворота пересекает 0, установить стоп-лосс для длинных позиций. Входите в рынок для короткой позиции, когда минимальная цена ниже нижней полосы Боллинджера, а значение параболического разворота опускается ниже 0, и устанавливается короткий стоп-лосс.

MID:=MA(CLOSE,26);//求26个周期的收盘价均线,称为布林通道中轨

TMP2:=STD(CLOSE,26);//求26个周期内的收盘价的标准差

TOP:=MID+2*TMP2;//布林通道上轨

BOTTOM:=MID-2*TMP2;//布林通道下轨

STEP1:=2/100;

MVALUE1:=2/10;

SARLINE:SAR(4,STEP1,MVALUE1),CIRCLEDOT;

//4个周期的抛物转向,步长为STEP1,极限值为MVALUE1

HIGH>=TOP,BPK;

LOW<=BOTTOM,SPK;

CROSS(SARLINE,0),BP;//抛物转向值上穿0,多头止损

CROSS(0,SARLINE),SP;//抛物转向值下穿0,空头止损

AUTOFILTER;

Выше приведена приблизительная структура кода каждой модели стоп-лосса. Читатели могут выбирать в соответствии со своими потребностями. Способ торговли заключается в гибком использовании различных стратегий и методов. Важность стоп-лосса в количественной торговой стратегии очевидна. При использовании вышеперечисленных моделей вы не можете применять их механически. Вы должны многократно проверять свои торговые цели и применимость моделей, а затем проводить многочисленные бэктесты в симулированной торговле, чтобы подтвердить правильность модели, прежде чем применять ее в реальной торговле.

- 1