Структура стратегии индикатора среднего диапазона

0

2261

0

2261

Средний объем торгов по эквивалентной цене (ATR) представляет собой скользящее среднее значение колебаний цены акций за определенный период времени и в основном используется для определения времени покупки и продажи.

Индикатор скользящей средней — это индикатор, показывающий скорость изменения рынка. Впервые он был предложен Уэллсом Уайлдером в его книге «Новые концепции в технических торговых системах» и теперь стал технической величиной, часто цитируемой многими индикаторами. Уайлдер обнаружил, что более высокие значения ATR часто возникают на дне рынка и сопровождаются паническими продажами. Когда его значение ниже, это часто происходит на пиках рынка после консолидации.

Этот показатель часто достигает более высоких значений на минимумах рынка из-за резкого падения цен, вызванного паническими покупками. Этот индикатор очень типичен для периодов длительных маржинальных движений, которые обычно происходят на пиках рынка или в периоды консолидации цен. Технический индикатор Average Range Channel можно интерпретировать как и некоторые другие индексы волатильности, основанные на тех же принципах. Принцип построения прогнозов на основе данного показателя можно выразить следующим образом: чем выше значение показателя, тем выше вероятность смены тренда; чем ниже значение показателя, тем слабее подвижность тренда.

Формула расчета:

т——день; n——продолжительность времени; Ci——цена закрытия на i-й день; Hi — самая высокая цена на i-й день; Li——самая низкая цена на i-й день.

в: TRi = max(Hi,Ci-1)-min(Li,Ci-1) Примечание: Обычно n=14. ,m=6。

Независимо от того, пересекает ли индикатор средней амплитуды скользящую среднюю снизу вверх или сверху вниз, это является сигналом к оценке. Это указывает на то, что ценовая тенденция может быть обращена вспять, и конкретное изменение необходимо всесторонне проанализировать в сочетании с индикаторами тренда.

Ниже представлена торговая стратегия, основанная на структуре индикатора средней амплитуды, написанная на моем языке на количественной платформе Inventor:

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// 策略逻辑

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// 下单

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

Более подробную информацию можно найти на сайте: https://www.fmz.com/strategy/128136

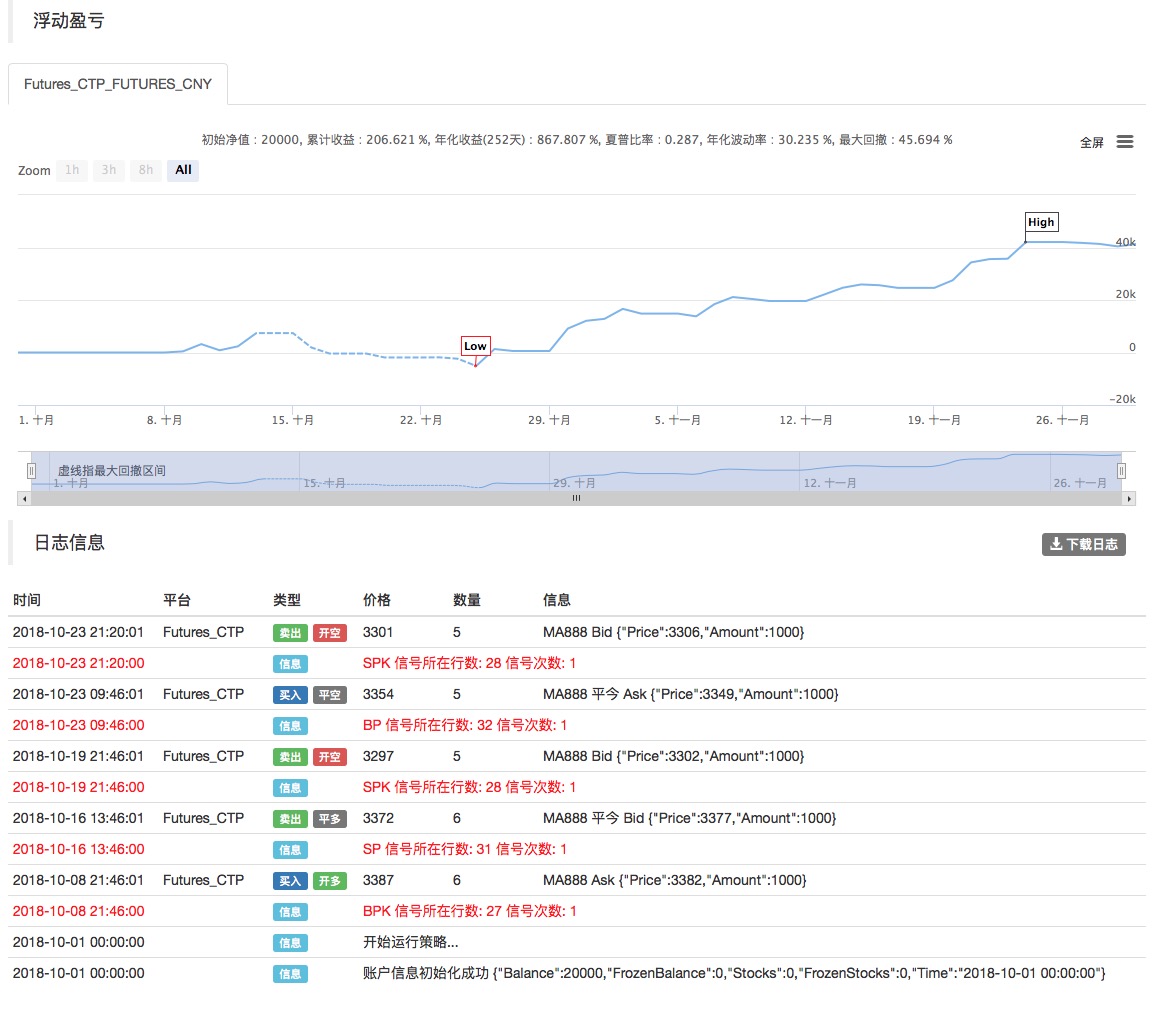

Мы используем количественную платформу Inventor для бэктестинга и можем увидеть:

Вышеприведенный бэктест использует данные фьючерсов на внутренние товары, и мы видим, что результаты очень хорошие. Читатели могут перенести стратегию на цифровую валюту на основе этой структуры. Следует отметить, что рынок цифровой валюты в основном торгуется 24 часа в сутки. Если это фьючерсы на цифровую валюту, то это не просто вопрос поставки. Большинство фьючерсных контрактов основных бирж цифровой валюты являются непрерывными контрактами. Это фактически уменьшает множество потенциальных логических ошибок в нашей стратегии.