Простая стратегия сетки для Python

На Strategy Square не так много стратегий Python, поэтому вот версия стратегии сетки на Python. Принцип стратегии очень прост. Серия узлов сетки генерируется на фиксированных ценовых расстояниях в пределах ценового диапазона. Когда рынок меняется, ордер на покупку размещается, когда цена достигает ценовой позиции узла сетки. При исполнении этого ордера выставляется ордер на продажу для закрытия позиции на основе цены отложенного ордера плюс разница в прибыли. Отслеживайте колебания в установленном ценовом диапазоне.

Нет необходимости объяснять риски стратегии сетки. Любая стратегия типа сетки — это ставка на то, что цены будут колебаться в определенном диапазоне. Как только цены выйдут за пределы диапазона сетки, могут возникнуть серьезные плавающие потери. Таким образом, цель написания этой стратегии — предоставить справочную информацию по идеям написания стратегии на Python или проектирования программ. Эта стратегия предназначена только для учебных целей, реальная торговля может быть очень рискованной.

Объяснение идей стратегии написано непосредственно в комментариях к коду стратегии.

Стратегический код

'''backtest

start: 2019-07-01 00:00:00

end: 2020-01-03 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"}]

'''

import json

# 参数

beginPrice = 5000 # 网格区间开始价格

endPrice = 8000 # 网格区间结束价格

distance = 20 # 每个网格节点的价格距离

pointProfit = 50 # 每个网格节点的利润差价

amount = 0.01 # 每个网格节点的挂单量

minBalance = 300 # 账户最小资金余额(买入时)

# 全局变量

arrNet = []

arrMsg = []

acc = None

def findOrder (orderId, NumOfTimes, ordersList = []) :

for j in range(NumOfTimes) :

orders = None

if len(ordersList) == 0:

orders = _C(exchange.GetOrders)

else :

orders = ordersList

for i in range(len(orders)):

if orderId == orders[i]["Id"]:

return True

Sleep(1000)

return False

def cancelOrder (price, orderType) :

orders = _C(exchange.GetOrders)

for i in range(len(orders)) :

if price == orders[i]["Price"] and orderType == orders[i]["Type"]:

exchange.CancelOrder(orders[i]["Id"])

Sleep(500)

def checkOpenOrders (orders, ticker) :

global arrNet, arrMsg

for i in range(len(arrNet)) :

if not findOrder(arrNet[i]["id"], 1, orders) and arrNet[i]["state"] == "pending" :

orderId = exchange.Sell(arrNet[i]["coverPrice"], arrNet[i]["amount"], arrNet[i], ticker)

if orderId :

arrNet[i]["state"] = "cover"

arrNet[i]["id"] = orderId

else :

# 撤销

cancelOrder(arrNet[i]["coverPrice"], ORDER_TYPE_SELL)

arrMsg.append("挂单失败!" + json.dumps(arrNet[i]) + ", time:" + _D())

def checkCoverOrders (orders, ticker) :

global arrNet, arrMsg

for i in range(len(arrNet)) :

if not findOrder(arrNet[i]["id"], 1, orders) and arrNet[i]["state"] == "cover" :

arrNet[i]["id"] = -1

arrNet[i]["state"] = "idle"

Log(arrNet[i], "节点平仓,重置为空闲状态。", "#FF0000")

def onTick () :

global arrNet, arrMsg, acc

ticker = _C(exchange.GetTicker) # 每次获取当前最新的行情

for i in range(len(arrNet)): # 遍历所有网格节点,根据当前行情,找出需要挂单的位置,挂买单。

if i != len(arrNet) - 1 and arrNet[i]["state"] == "idle" and ticker.Sell > arrNet[i]["price"] and ticker.Sell < arrNet[i + 1]["price"]:

acc = _C(exchange.GetAccount)

if acc.Balance < minBalance : # 如果钱不够了,只能跳出,什么都不做了。

arrMsg.append("资金不足" + json.dumps(acc) + "!" + ", time:" + _D())

break

orderId = exchange.Buy(arrNet[i]["price"], arrNet[i]["amount"], arrNet[i], ticker) # 挂买单

if orderId :

arrNet[i]["state"] = "pending" # 如果买单挂单成功,更新网格节点状态等信息

arrNet[i]["id"] = orderId

else :

# 撤单

cancelOrder(arrNet[i]["price"], ORDER_TYPE_BUY) # 使用撤单函数撤单

arrMsg.append("挂单失败!" + json.dumps(arrNet[i]) + ", time:" + _D())

Sleep(1000)

orders = _C(exchange.GetOrders)

checkOpenOrders(orders, ticker) # 检测所有买单的状态,根据变化做出处理。

Sleep(1000)

orders = _C(exchange.GetOrders)

checkCoverOrders(orders, ticker) # 检测所有卖单的状态,根据变化做出处理。

# 以下为构造状态栏信息,可以查看FMZ API 文档。

tbl = {

"type" : "table",

"title" : "网格状态",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

for i in range(len(arrNet)) :

tbl["rows"].append([i, json.dumps(arrNet[i])])

errTbl = {

"type" : "table",

"title" : "记录",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

orderTbl = {

"type" : "table",

"title" : "orders",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

while len(arrMsg) > 20 :

arrMsg.pop(0)

for i in range(len(arrMsg)) :

errTbl["rows"].append([i, json.dumps(arrMsg[i])])

for i in range(len(orders)) :

orderTbl["rows"].append([i, json.dumps(orders[i])])

LogStatus(_D(), "\n", acc, "\n", "arrMsg length:", len(arrMsg), "\n", "`" + json.dumps([tbl, errTbl, orderTbl]) + "`")

def main (): # 策略执行从这里开始

global arrNet

for i in range(int((endPrice - beginPrice) / distance)): # for 这个循环根据参数构造了网格的数据结构,是一个列表,储存每个网格节点,每个网格节点的信息如下:

arrNet.append({

"price" : beginPrice + i * distance, # 该节点的价格

"amount" : amount, # 订单数量

"state" : "idle", # pending / cover / idle # 节点状态

"coverPrice" : beginPrice + i * distance + pointProfit, # 节点平仓价格

"id" : -1, # 节点当前相关的订单的ID

})

while True: # 构造好网格数据结构后,进入策略主要循环

onTick() # 主循环上的处理函数,主要处理逻辑

Sleep(500) # 控制轮询频率

Основная идея разработки стратегии заключается в сравнении структуры данных сетки, поддерживаемой вами.GetOrdersТекущий список отложенных ордеров, возвращаемый интерфейсом. Анализируйте изменения в отложенных ордерах (исполнены они или нет), обновляйте структуру данных сетки и выполняйте последующие операции. И отложенные ордера не будут отменены, пока они не будут выполнены, даже если цена отклонится. Поскольку на рынке цифровых валют часто бывают скачки, эти отложенные ордера также могут получать скачки ордеров (если на бирже есть ограничение на количество отложенных ордеров, тогда необходимо отрегулировать).

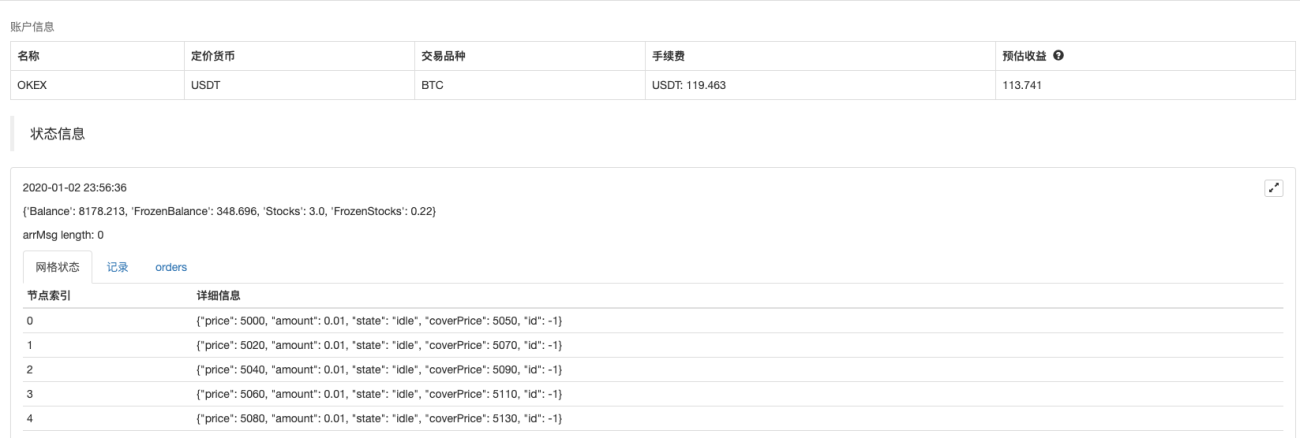

Визуализация данных стратегии с использованиемLogStatusФункция отображает данные в режиме реального времени в строке состояния.

tbl = {

"type" : "table",

"title" : "网格状态",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

for i in range(len(arrNet)) :

tbl["rows"].append([i, json.dumps(arrNet[i])])

errTbl = {

"type" : "table",

"title" : "记录",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

orderTbl = {

"type" : "table",

"title" : "orders",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

Создаются три таблицы. Первая таблица отображает информацию о каждом узле в текущей структуре данных сетки, вторая таблица отображает информацию об исключениях, а третья таблица отображает фактическую информацию об отложенных ордерах биржи.

Бэктестинг

Адрес политики

Стратегия предназначена только для справки, бэктестинга и тестирования. Если вам интересно, вы можете оптимизировать и обновить ее.