Версия стратегии «погоня за ростом и продажа вниз» на Python

Трендовые стратегии обычно используют различные индикаторы для определения направления рынка и используют числовые результаты сравнения различных индикаторов в качестве торговых сигналов. Это неизбежно приведет к использованию параметров и расчету показателей. Поскольку используются параметры, будет подгонка. Стратегия очень хорошо работает в определенных рыночных условиях, но если вам не повезет и рыночная тенденция будет крайне неблагоприятна для текущих параметров, стратегия может работать очень плохо. Поэтому, на мой взгляд, конструкция стратегии должна быть максимально простой, и такая стратегия будет более надежной. Сегодня мы поделимся трендовой стратегией, не использующей индикаторы. Код стратегии очень простой, всего 40 строк.

Код стратегии:

import time

basePrice = -1

ratio = 0.05

acc = _C(exchange.GetAccount)

lastCancelAll = 0

minStocks = 0.01

def CancelAll():

while True :

orders = _C(exchange.GetOrders)

for i in range(len(orders)) :

exchange.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def main():

global basePrice, acc, lastCancelAll

exchange.SetPrecision(2, 3)

while True:

ticker = _C(exchange.GetTicker)

if basePrice == -1 :

basePrice = ticker.Last

if ticker.Last - basePrice > 0 and (ticker.Last - basePrice) / basePrice > ratio :

acc = _C(exchange.GetAccount)

if acc.Balance * ratio / ticker.Last > minStocks :

exchange.Buy(ticker.Last, acc.Balance * ratio / ticker.Last)

basePrice = ticker.Last

if ticker.Last - basePrice < 0 and (basePrice - ticker.Last) / basePrice > ratio :

acc = _C(exchange.GetAccount)

if acc.Stocks * ratio > minStocks :

exchange.Sell(ticker.Last, acc.Stocks * ratio)

basePrice = ticker.Last

ts = time.time()

if ts - lastCancelAll > 60 * 5 :

CancelAll()

lastCancelAll = ts

LogStatus(_D(), "\n", "行情信息:", ticker, "\n", "账户信息:", acc)

Sleep(500)

Простой анализ стратегии

Принцип стратегии очень прост. Она не использует никаких индикаторов, а только использует текущую цену как основу для торговых триггеров, и есть только один главный параметрratioУправляет запуском открытия позиции.

Длинный триггер:

if ticker.Last - basePrice > 0 and (ticker.Last - basePrice) / basePrice > ratio

Используйте текущую цену для сравнения с базовой ценой. Когда текущая цена больше базовой цены, и цена превышаетratio * 100 %, отложенный ордер срабатывает и выставляется длинный ордер.

После размещения заказа базовая цена обновляется до текущей цены.

Триггер короткого ордера:

if ticker.Last - basePrice < 0 and (basePrice - ticker.Last) / basePrice > ratio

Принцип коротких продаж тот же. Используйте текущую цену для сравнения с базовой ценой. Когда текущая цена меньше базовой цены, а цена превышаетratio * 100 %, отложенный ордер срабатывает и размещается короткий ордер.

После размещения заказа базовая цена обновляется до текущей цены.

Объем каждого ордера представляет собой стоимость доступных средств.ratio * 100 %。

Если рассчитанный объем ордера не меньше минимального объема транзакции, установленного в параметрахminStocks, в противном случае оформите заказ.

Это позволяет стратегии отслеживать изменения цен, гнаться за максимумами и продавать на минимумах.

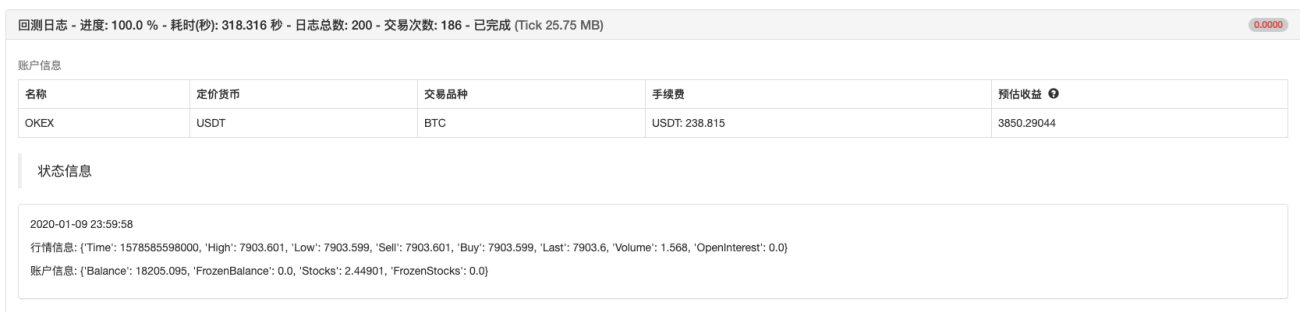

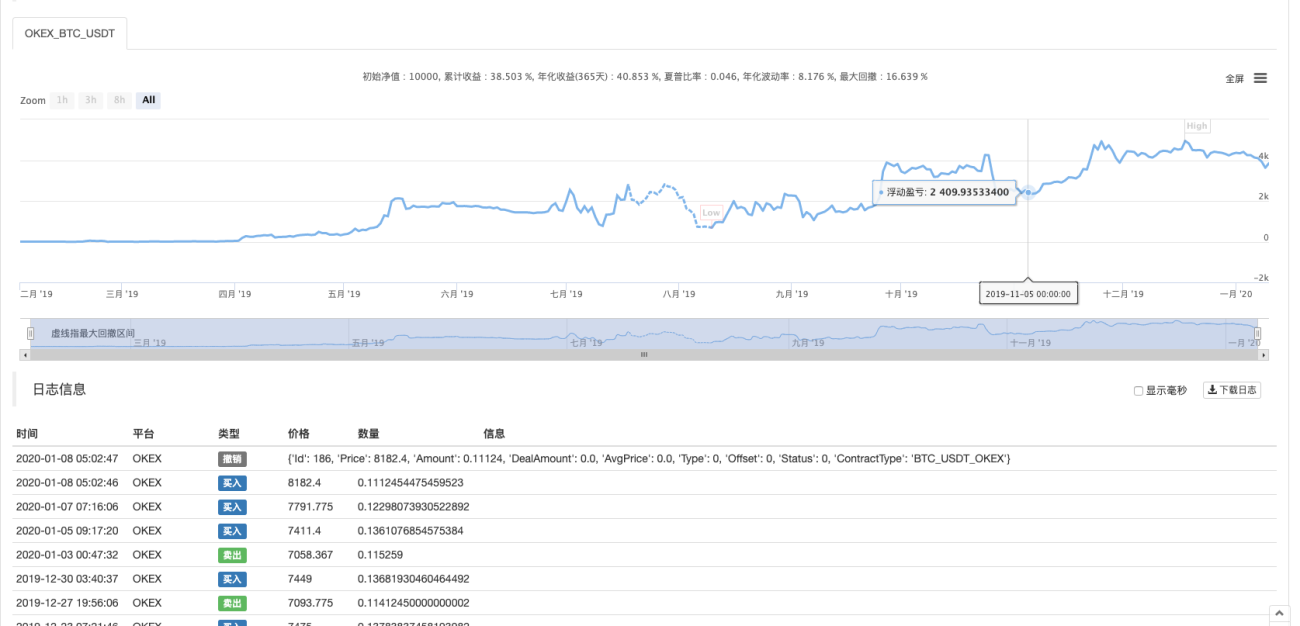

Бэктестинг

Период бэктестинга составляет приблизительно один год.

Результаты операции:

Недавно некоторые пользователи сказали, что существует относительно мало стратегий Python. В будущем я поделюсь большим количеством стратегий, написанных на Python. Код стратегии также очень прост, что отлично подходит для изучения новичками.

Адрес стратегии: https://www.fmz.com/strategy/181185

Стратегия предназначена только для справки, бэктестинга и тестирования. Если вам интересно, вы можете оптимизировать и обновить ее.

- 1