7

Follow

359

Followers

Распространение логики стратегии арбитража разницы спотовых цен на нескольких биржах

Created 2022-06-27 21:26:27 Updated 2024-12-02 21:35:44

4

10034

Стратегический принцип

Из-за ликвидности, когда на рынке происходит большой объем продаж или вытягивания, неизбежно будут большие колебания цен, и будет кратковременная разница в ценах между биржами. Стратегия заключается в том, чтобы ловить эти моменты и выполнять быстрые транзакции, чтобы завершить процесс покупки по низкой цене и продажи по высокой цене.

Некоторые клиенты спрашивали меня, почему у меня так много бирж. Это неизбежно. Мы зарабатываем деньги на мгновенной разнице цен между биржами. Чем больше бирж, тем больше возможностей для разницы цен будет после кроссовера.

Основная логика стратегии

- Одновременное получение рыночной информации с нескольких бирж. Необходимо получать ее одновременно, чтобы сократить задержку получения рыночной информации. Для одновременного получения вы можете обратиться к плагину инструмента, которым я поделился.Плагин для одновременного обмена несколькими данными

- Объедините спрос и предложение всех бирж, чтобы получить объединенную информацию о котировках, где RealPrice — это цена после вычета комиссии за обработку.

function createOrders(depths, askOrders, bidOrders) {

let asksIndex = 0;

let bidIndex = 0;

for (let i = 0; i < depths.length; i++) {

let exchangeTariff = getExchangeTariff(i);

let asks = depths[i].Asks;

let bids = depths[i].Bids;

for (let j = 0; j < Math.min(asks.length, bids.length, 20); j++) {

if (asks[j].Amount >= minTakerAmount) {

askOrders[asksIndex] = {

"Price": asks[j].Price,

"Amount": asks[j].Amount,

"Fee": asks[j].Price * exchangeTariff,

"RealPrice": asks[j].Price * (1 + exchangeTariff),

"Index": i,

};

asksIndex++;

}

if (bids[j].Amount >= minTakerAmount) {

bidOrders[bidIndex] = {

"Price": bids[j].Price,

"Amount": bids[j].Amount,

"Fee": bids[j].Price * exchangeTariff,

"RealPrice": bids[j].Price * (1 - exchangeTariff),

"Index": i,

};

bidIndex++;

}

}

}

askOrders.sort(function (a, b) {

return a.RealPrice - b.RealPrice;

});

bidOrders.sort(function (a, b) {

return b.RealPrice - a.RealPrice;

});

}

- Рассчитайте наиболее прибыльный арбитражный спред на основе объединенной рыночной информации. Поскольку мы принимаем заказы, то есть покупаем по самой низкой цене предложения и продаем по самой высокой цене предложения, пока bid.RealPrice > ask.RealPrice, есть пространство для прибыли.

function getArbitrageOrders(askOrders, bidOrders) {

let ret = [];

for (let i = 0; i < askOrders.length; i++) {

for (let j = 0; j < bidOrders.length; j++) {

let bidOrder = bidOrders[j];

let askOrder = askOrders[i];

if (bidOrder.Index === askOrder.Index) {

continue

}

let minMigrateDiffPrice = ((askOrder.Price + bidOrder.Price) / 2 * minMigrateDiffPricePercent / 100);

if (bidOrder.RealPrice - askOrder.RealPrice > minMigrateDiffPrice) {

ret.push({

"Ask": askOrder,

"Bid": bidOrder,

})

}

}

}

if (ret.length === 0) {

ret.push({

"Ask": askOrders[0],

"Bid": bidOrders[0],

});

}

//按最优价差排序

ret.sort((a, b) => {

return (b.Bid.RealPrice - b.Ask.RealPrice) - (a.Bid.RealPrice - a.Ask.RealPrice);

});

return ret;

}

- Теперь, когда мы получили информацию об арбитражном спреде на рынке, как нам решить, следует ли выполнять транзакцию и каким объемом торговать? Вот несколько ключевых моментов, которые следует учитывать:

- Текущие оставшиеся активы

- Размер спреда (если спред слишком мал, он будет только балансировать количество валюты, а если спред достаточно велик, он будет максимизировать количество транзакций)

- Количество отложенных ордеров

var askOrder = arbitrageOrder.Ask;

var bidOrder = arbitrageOrder.Bid;

var perAmountFee = arbitrageOrder.Ask.Fee + arbitrageOrder.Bid.Fee;

var minRealDiffPrice = (askOrder.Price + bidOrder.Price) / 2 * minDiffPricePercent / 100;

var minMigrateDiffPrice = ((askOrder.Price + bidOrder.Price) / 2 * minMigrateDiffPricePercent / 100);

var curRealDiffPrice = arbitrageOrder.Bid.RealPrice - arbitrageOrder.Ask.RealPrice;

var buyExchange = exchanges[arbitrageOrder.Ask.Index];

var sellExchange = exchanges[arbitrageOrder.Bid.Index];

var buySellAmount = 0;

if (curRealDiffPrice > minRealDiffPrice) {

buySellAmount = math.min(

bidOrder.Amount,

askOrder.Amount,

maxTakerAmount,

runningInfo.Accounts[bidOrder.Index].CurStocks,

runningInfo.Accounts[askOrder.Index].CurBalance / askOrder.Price

);

} else if (bidOrder.Index !== askOrder.Index) {

if (migrateCoinEx == -1) {

if (curRealDiffPrice > minMigrateDiffPrice && runningInfo.Accounts[bidOrder.Index].CurStocks - runningInfo.Accounts[askOrder.Index].CurStocks > maxAmountDeviation) {

buySellAmount = math.min(

bidOrder.Amount,

askOrder.Amount,

maxTakerAmount,

runningInfo.Accounts[bidOrder.Index].CurStocks,

runningInfo.Accounts[askOrder.Index].CurBalance / askOrder.Price,

runningInfo.Accounts[bidOrder.Index].CurStocks - ((runningInfo.Accounts[bidOrder.Index].CurStocks + runningInfo.Accounts[askOrder.Index].CurStocks) / 2)

);

if (buySellAmount >= minTakerAmount) {

Log("启动交易所平衡!");

}

}

} else if (migrateCoinEx == askOrder.Index) {

if (curRealDiffPrice > minMigrateDiffPrice && runningInfo.Accounts[bidOrder.Index].CurStocks > 0) {

buySellAmount = math.min(

bidOrder.Amount,

askOrder.Amount,

maxTakerAmount,

runningInfo.Accounts[bidOrder.Index].CurStocks,

runningInfo.Accounts[askOrder.Index].CurBalance / askOrder.Price

);

if (buySellAmount >= minTakerAmount) {

Log("启动货币迁移:", exchanges[bidOrder.Index].GetName(), "-->", exchanges[askOrder.Index].GetName());

}

}

}

}

- После расчета количества ордеров транзакция может быть выполнена. Стратегия использует метод прямого добавления проскальзывания для принятия ордеров и размещения ордеров одновременно

var buyWait = buyExchange.Go("Buy", _N(askOrder.Price * (1.01), pricePrecision), buySellAmount);

var sellWait = sellExchange.Go("Sell", _N(bidOrder.Price * (0.99), pricePrecision), buySellAmount);

var startWaitTime = new Date().getTime()

Sleep(3000);

var buyOrder = buyWait.wait()

var sellOrder = sellWait.wait()

- Остается лишь логика расчета прибыли, обработка стоп-лоссов для невыполненных ордеров и т. д.

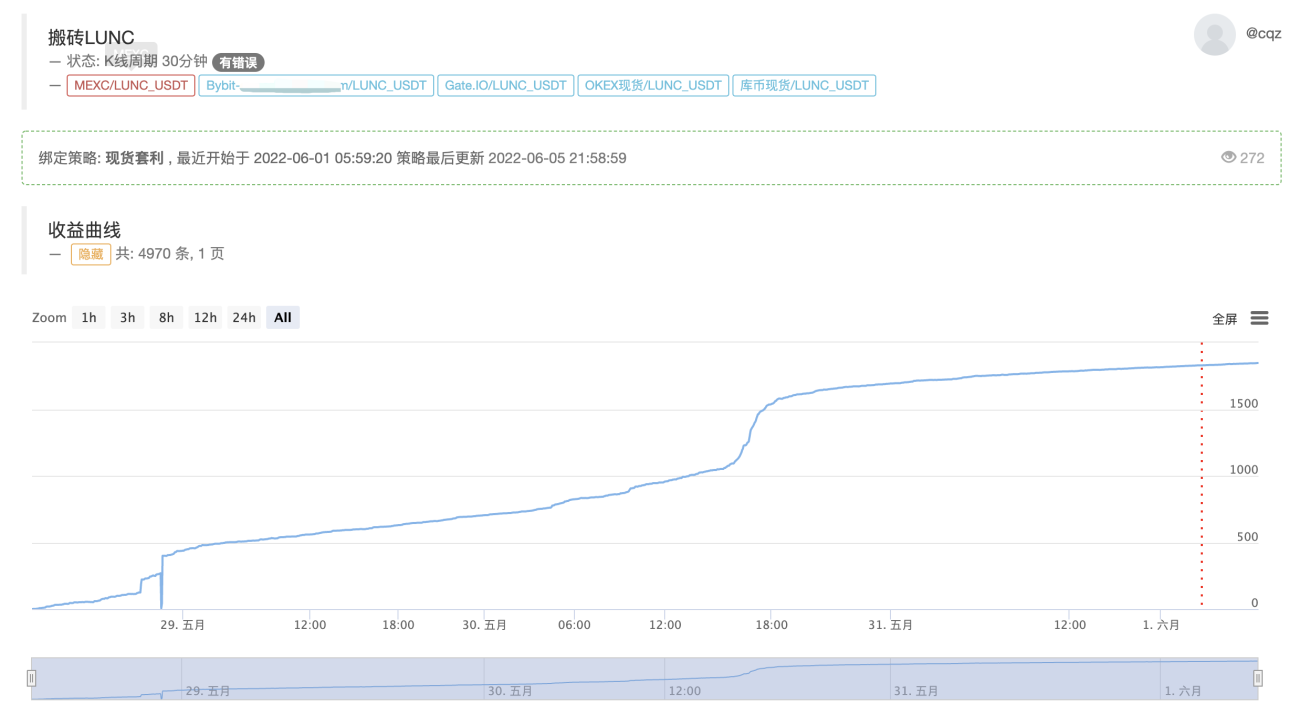

Фактические преимущества этой стратегии

Текущее отображение в реальном времени, основная логика остается неизменной, оптимизирована для поддержки нескольких валют

https://www.fmz.com/robot/464965

Наконец, добро пожаловать на биржу Laoqiu Quantitative Exchange: https://t.me/laoqiu_arbitrage

Related Recommendations

Cryptocurrency spot hedging strategy design(2)An example of general protocol contract access on FMZMulti-Exchange Spot Spread Arbitrage Strategy Logic SharingVisualization module to build trading strategies - in-depthUse the KLineChart function to make strategy drawing design easierJavaScript strategy backtesting is debugged in DevTools of Chrome browserDetailed Explanation of Equilibrium & Grid StrategiesDesign a Multiple-Chart Plotting LibraryRSI2 Mean Reversion Strategy using in futuresThe futures and cryptocurrency API explanation

Comment

All comments (4)

- 1