【Новая составная CTA торговая система】(Многофакторная + Многовидовая + Многостратегическая адаптивная общая версия)

【Комплексная CTA торговая система New (многофакторная + мультиинструментальная + мультистратегическая адаптивная публичная версия)

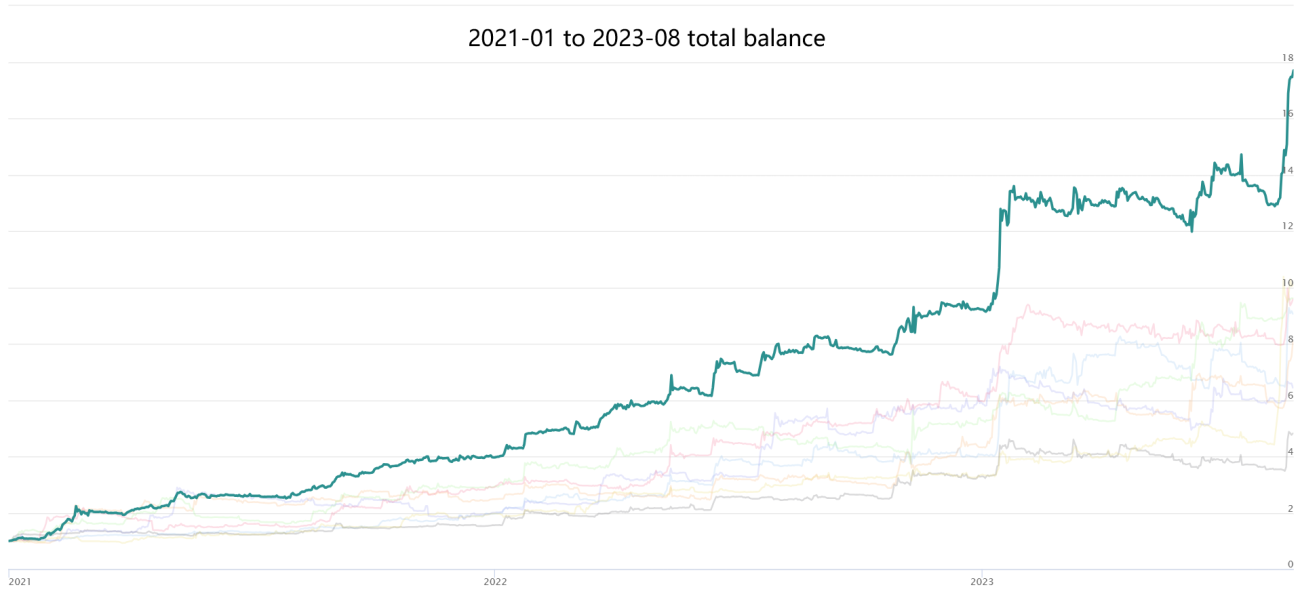

Прошедшая 2000 дней реальной торговли через бычьи и медвежьи рынки, стабильно прибыльная комплексная CTA стратегия модуль

Уважаемые трейдеры, здравствуйте! После многолетней проверки на реальных торгах я рад поделиться с вами этим модулем комплексной CTA торговой системы. Данная стратегия придерживается концепции комбинирования множества факторов, множества инструментов, множества периодов и множества стратегий, включая десятки подстратегий: трендовые, колебательные, флэтовые, альтернативные и другие. Период удержания позиций – от нескольких дней до нескольких недель, емкость стратегии очень велика, подходит для долгосрочной работы крупного капитала. Точка прибыли стратегии – следование за волатильностью активных инструментов и активных рынков. Период просадки – длительная депрессия и хаотичная флэтовая торговля на рынке. Изюминка данной стратегии в том, что она прошла проверку на реальных торгах более 800 дней (в конце – адрес реального счета), пройдя через бычьи и медвежьи рынки в любую погоду. Ниже я подробно расскажу о ней.

Hello~Welcome come to my channel!

Добро пожаловать на мой канал, дорогие трейдеры! Я Цзо Шоуцзюнь, Quant Developer, специализируюсь на полном цикле разработки торговых стратегий CTA, HFT, Arbitrage и других.

Благодарю платформу FMZ. На моём канале я буду часто делиться материалами по количественной разработке, чтобы вместе с вами поддерживать процветание сообщества количественных трейдеров.

Больше информации – на моём канале! Жду вас здесь: 【Цзо Шоуцзюнь Количественная лавка】

I. CTA торговая стратегия

CTA стратегия (Commodity Trading Advisor Strategy) также известна как стратегия управления фьючерсами. Это форма фонда, где профессиональный управляющий, стремясь к абсолютной доходности, инвестирует доверенные средства клиентов на фьючерсном и опционном рынках, взимая соответствующую плату за консультационные услуги. В 1949 году американский биржевой брокер Ричард Дончян создал первый публично предлагаемый фьючерсный фонд, что ознаменовало рождение CTA-фондов. Они начали набирать популярность в 1970-х годах, а к XXI веку объём средств под управлением CTA-стратегий взрывно вырос. Всемирно известные CTA-фонды: Winton Capital, Aspect Capital, Transtrend B.V. и другие.

С точки зрения методов инвестирования, CTA-фонды делятся на два типа. Первый – субъективный CTA: управляющий на основе фундаментального анализа, исследований или личного опыта субъективно оценивает направление движения и определяет моменты входа/выхода. Второй – количественный CTA: создаются количественные модели, сигналы которых используются для принятия инвестиционных решений. По конкретным стратегиям CTA можно разделить на трендовые, реверсивные и арбитражные. Трендовые стратегии отслеживают тренды различных периодов по торгуемому инструменту и открывают длинные или короткие позиции. Реверсивные стратегии используют обратные колебания цены для контртрендовой торговли. Арбитражные стратегии включают межкалендарный арбитраж, межтоварный арбитраж, арбитраж между фьючерсами и спотом, арбитраж за счёт ставок финансирования и т.д. На сегодняшний день количественные CTA-стратегии делятся на два основных типа: традиционные CTA на основе правил и предиктивные CTA на основе машинного и глубокого обучения. Традиционные CTA часто используют линейные модели, обладающие высокой интерпретируемостью и универсальностью, но с невысокой доходностью, требующие опыта пользователя для оптимизации. Предиктивные CTA требуют более систематических математических и факторных знаний, а также немалых требований к использованию и комбинированию нелинейных прогнозных моделей. У каждого типа CTA и методологий есть свои плюсы и минусы; инвесторы должны самостоятельно выбирать и сочетать их.

II. Комплексная CTA торговая система на основе множества факторов, инструментов и стратегий

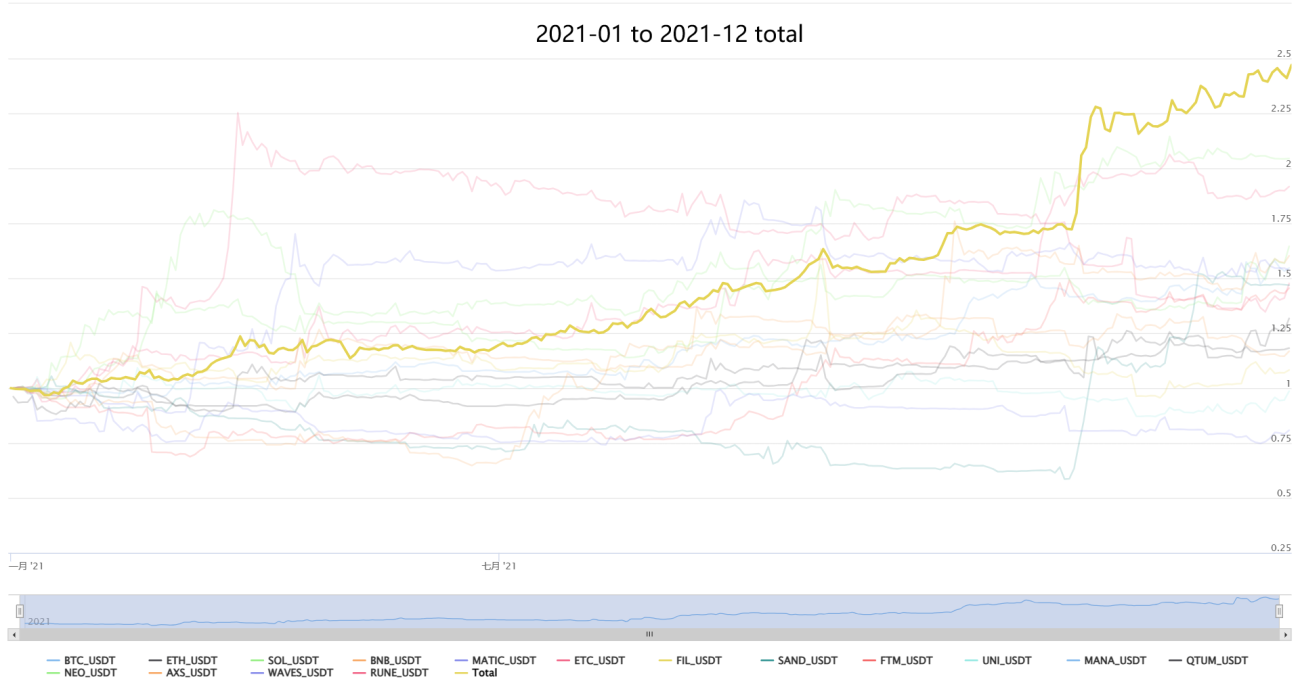

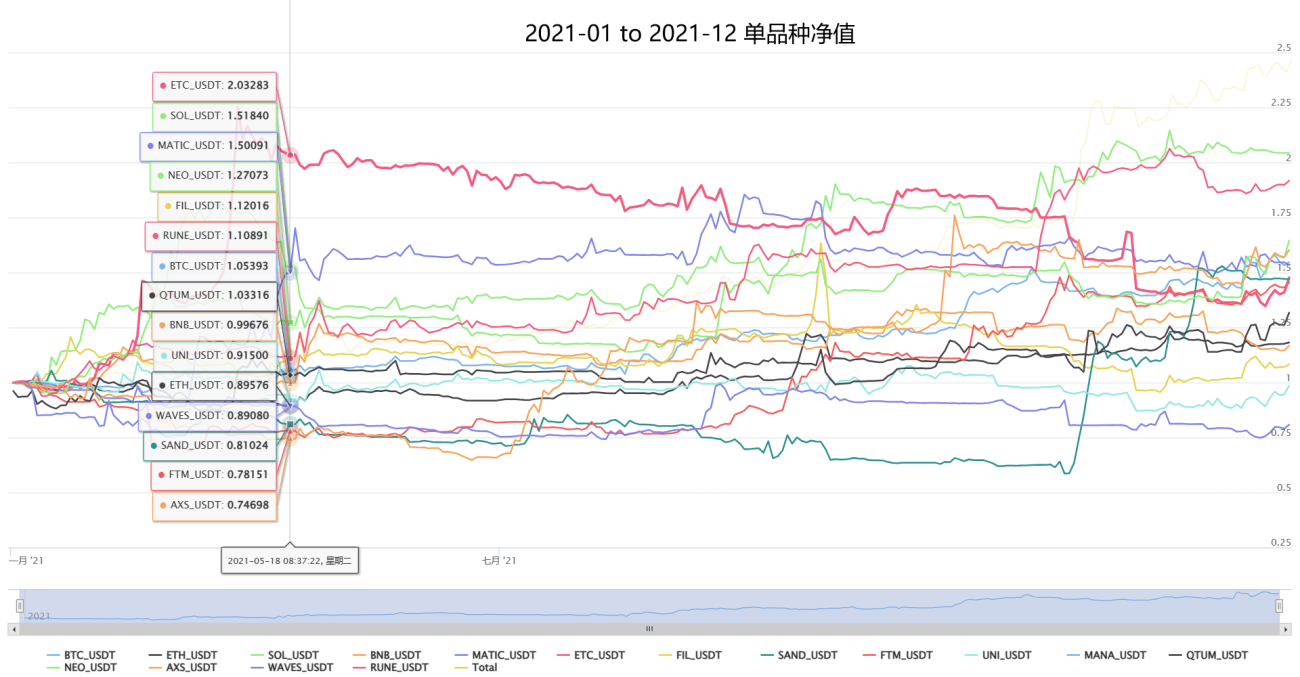

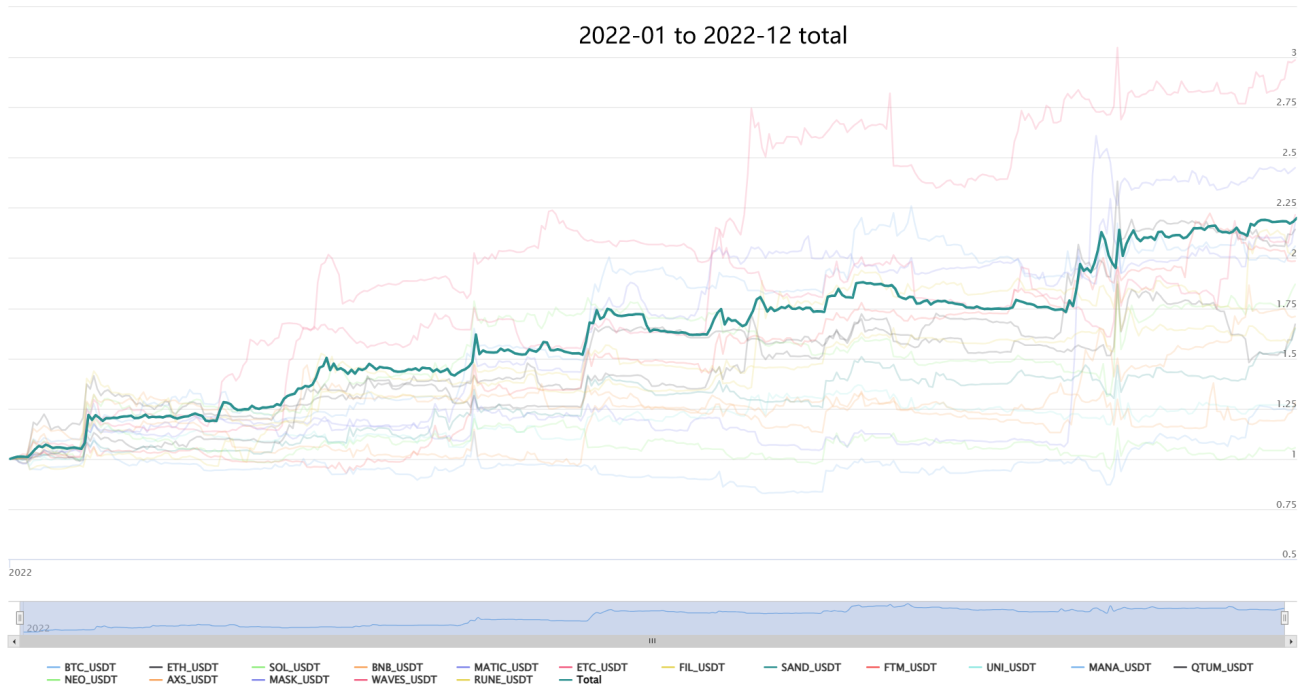

Данная стратегия основана на идеях низкочастотной торговли, следования за трендом, малой прибыли и реинвестирования. Она реализует комбинирование множества факторов, инструментов, стратегий и измерений, достигнув достаточно безопасного и стабильного состояния. Часть подстратегий приведена ниже:

● Трендовые стратегии: импульсный эффект широко распространён на финансовых рынках благодаря различным поведенческим эффектам. Используется независимо разработанная многомерная библиотека трендовых факторов для круглосуточного мониторинга по множеству рыночных и временных измерений + многоуровневые защитные схемы выхода (агрегированный выход по сигналам факторов, динамическая адаптивная защита, выход при экстремальном истощении).

● Регрессионные стратегии: эффект регрессии также широко распространён на финансовых рынках. Используется независимо разработанная многомерная библиотека флэтовых факторов для захвата состояний перекупленности/перепроданности на разных уровнях и проведения регрессионной торговли, чтобы хеджировать трендовые сигналы.

● Колебательные стратегии: основаны на эффекте «волнообразного» движения тренда. На базе многомерного тренда проводятся колебательные сделки, захватывающие сигналы контр-слабости и повторного попадания в ловушку для добавления/уменьшения позиций, чтобы сгладить кривую тренда.

● Альтернативные стратегии: прочие типы стратегий, включая статистические, аномальные и т.д.

Также стратегия уделяет большое внимание контролю рисков и управлению капиталом. Вечно помните одну фразу: «В CTA-трейдинге контроль рисков всегда должен быть на первом месте, нужно постоянно ходить по тонкому льду». Трейдеры должны самостоятельно установить приемлемый уровень риска. Система контроля рисков включает, но не ограничивается: управление открытым риском, контроль позиции на основе волатильности по каждому сигналу, принципы стоп-лосса/выхода, управление портфельным риском, механизм адаптивной корректировки кривой капитала на основе рыночной обратной связи и т.д. Важно отметить: CTA-стратегии – не агрессивные стратегии, а бета-стратегии, следующие за рынком. Они приносят прибыль при наличии волатильности и защищают от просадок при хаотичном движении. CTA-стратегии должны быть робастными и долговечными, а не взрывными по доходности, подобно отношению крокодила и гепарда в животном мире.

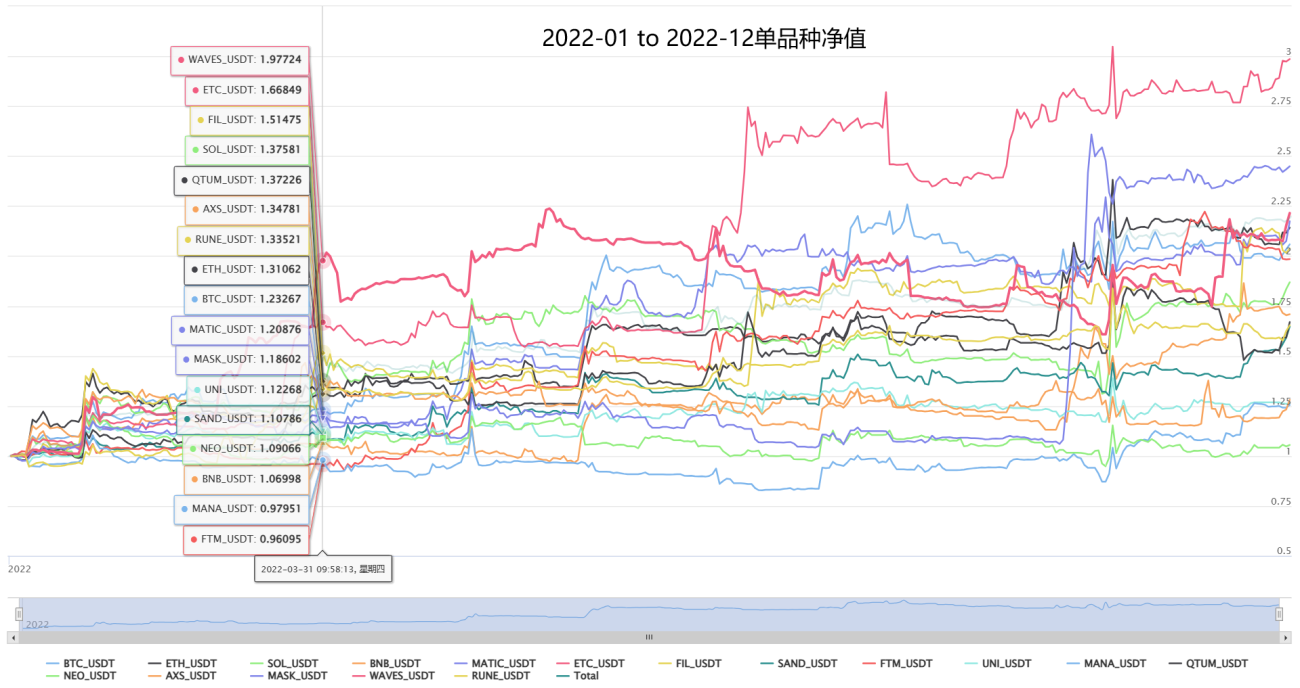

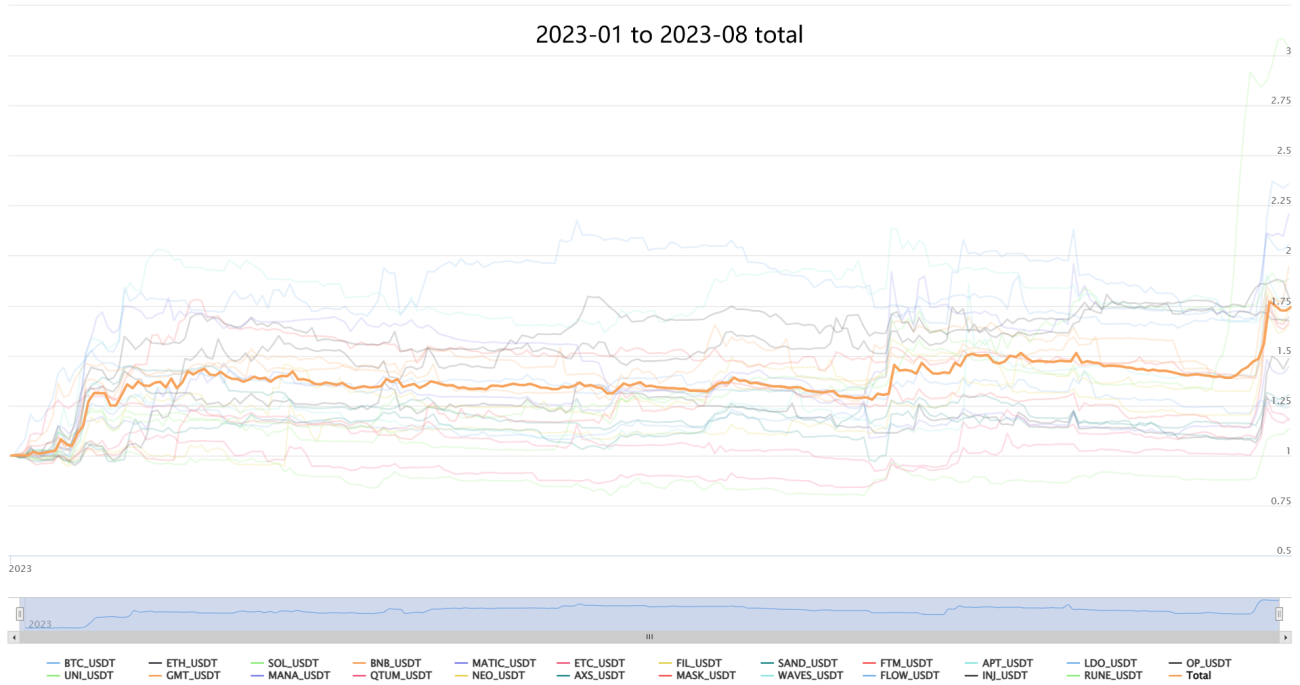

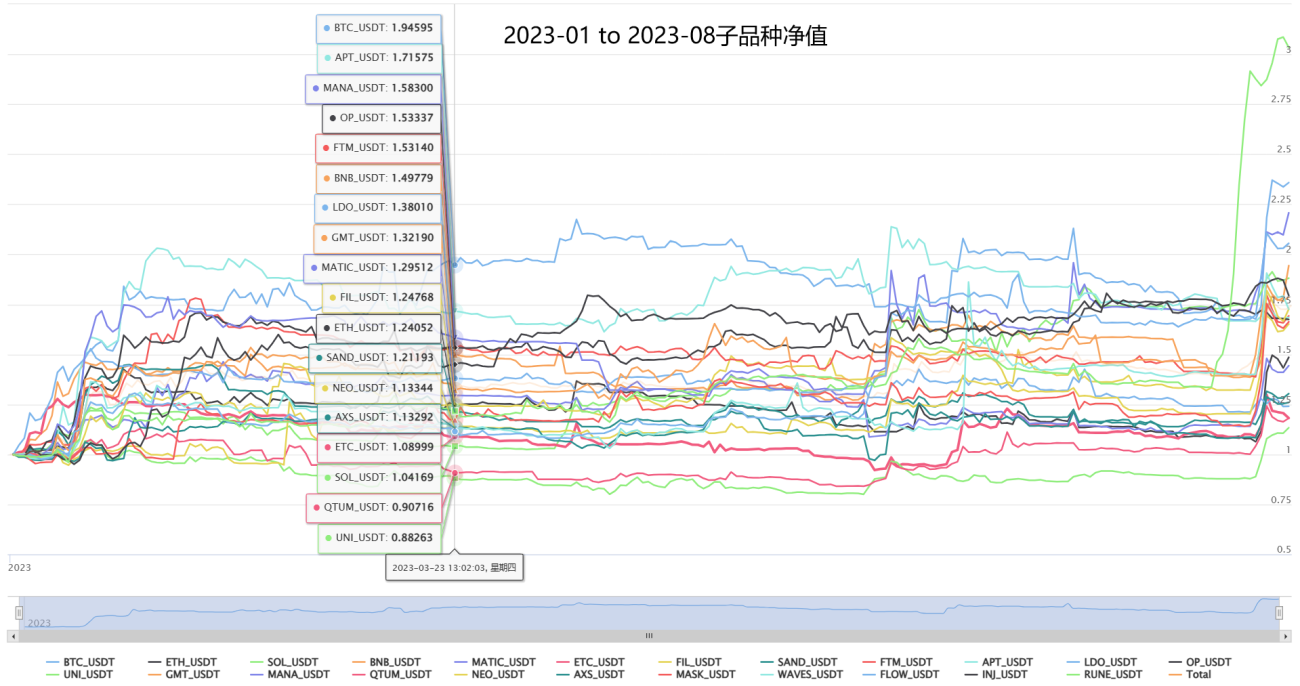

III. Показатели стратегии и характеристика прибыли/убытков при различных рыночных условиях

■ Данная стратегия применима для контрактов с расчётом в базовой валюте (coin-margined) и с расчётом в стейблкоинах (U-margined). В контрактах U-margined можно распределять средства по нескольким инструментам, но прибыль/убыток считается в U. Некоторые пользователи долгосрочно позитивно смотрят на сами цифровые активы и могут держать монеты, используя соответствующие coin-margined контракты; тогда прибыль/убыток считается в монетах, что даёт эффект усиления позиции в базовой валюте и получения альфа-доходности сверх рынка.

■ Результаты бэктестинга раздельно показаны для контрактов OKX quarter coin-margined и Binance swap U-margined. Данные по контрактам OKX coin-margined длиннее, позволяют наблюдать динамику за несколько бычьих и медвежьих циклов с 2018 года. Данные по контрактам Binance U-margined в основном с 2020 года, что позволяет оценить стратегию в текущем цикле. Бэктестинг выполнен с комиссией Taker 0,06%.

■ Стратегия твёрдо убеждена, что универсальность и робастность – главное для CTA-стратегий (кто хочет агрессивной доходности, нужно исследовать другие нишевые стратегии). Все тесты и реальная торговля проводятся с одинаковыми параметрами; одинаковые параметры используются и для разных инструментов. Для проверки устойчивости стратегия также тестировалась на десятках инструментов внутреннего товарного рынка Китая, где также показала неплохие результаты (будут показаны ниже).

■ В нормальном риск-режиме максимальная просадка до 20%, ожидаемая годовая доходность 40–150% в зависимости от рыночной волатильности. Пользователи могут пропорционально расширять или сужать риск-аппетит, так как риск и доходность едины.

■ Хороший бэктестинг сам по себе не гарантирует ничего. Данная стратегия с 2021 года торгуется в реальном режиме на платформе FMZ. Хотя были многочисленные доработки и корректировки, накопленная за более чем 1000 дней реальной торговли статистика добавляет доверия к стратегии. Проблемы и опыт этого периода постоянно внедряются в новые итерации.

Тестирование U-margined: 2020-03-01 по 2023-03-30

Стресс-тестирование на товарных фьючерсах: Для подтверждения высокой робастности стратегии проведено стресс-тестирование на внутренних товарных фьючерсах Китая без специальной оптимизации – используются одинаковые параметры! Тестируемые инструменты – смесь всех секторов, равное распределение капитала. Включает: серебро, алюминий, медь, золото, битум, мазут, горячекатаный рулон, никель, арматуру, каучук, нержавейку, стирол, кукурузу, железную руду, коксующийся уголь, кокс, яйца, пластик, свинину, шрот, пальмовое масло, полистирол, яблоки, хлопок, финики, стекло, кальцинированную соду, ферросилиций, марганец-кремний, сахар, PTA, энергетический уголь, CSI 500, CSI 300, 10-летние гособлигации, 2-летние гособлигации, сырую нефть. Видно, что стратегия показывает стабильные результаты за десятилетия, на среднесрочных и долгосрочных горизонтах стабильно прибыльна, демонстрируя высокую адаптивность данного набора стратегий.

IV. Способы сотрудничества:

Стратегия прошла более 2000 дней реальной торговли с 2021 года, пройдя бычьи и медвежьи рынки, обладает определённой степенью доверия и проверяемости. Адрес реального счета:

【Комплексная CTA торговая система New (многофакторная + мультиинструментальная + мультистратегическая адаптивная публичная версия) – обычный риск-аппетит

(Примечание: Во избежание рисования своих кривых, синхронно отображается производительность сторонней платформы CoinCOIN; отображаемый счёт – с обычной комиссией Binance.)

Количественная торговля – не вечный двигатель и не панацея, но она определённо является будущим направлением трейдинга, достойным изучения и использования каждым трейдером! Приглашаю всех трейдеров указывать на недостатки, обсуждать, учиться вместе и двигаться вперёд, преодолевая бурные рыночные волны.

● Дополнительные варианты сотрудничества: данная стратегия обладает огромной ёмкостью и больше подходит для долго- и среднесрочной работы крупного капитала. Приглашаю всех крупных игроков к сотрудничеству. Я открыт и готов к взаимовыгодному партнёрству с любыми заинтересованными лицами и учреждениями; жду вашего обсуждения для индивидуального сотрудничества с учётом ваших потребностей, риск-аппетита и т.д.

Ещё одна стратегия статистического арбитража с нулевым риском открытой позиции по длинным/коротким позициям, стабильно зарабатывающая альфа-доходность без рыночного бета-риска:

【Статистический арбитраж нейтрального хеджирования New (Pure-Alpha Dream Edition)】

Если у вас высокий риск-аппетит, вы предпочитаете краткосрочные прибыли/убытки и нуждаетесь в краткосрочной торговле, ознакомьтесь с другой стабильной высокочастотной стратегией с месячной доходностью 3%–50% и без риска ликвидации:

【Высокочастотный хеджирующий маркет-мейкинг грид New (HFT Market-Making Mining Edition)】

✱ Контакты (приглашаю к общению и обсуждению, совместному обучению и прогрессу)

WECHAT: haiyanyydss

TEL: https://t.me/JadeRabbitcm

✱ Fully automatic CTA & HFT & Arbitrage trading system @2018 - 2025

- 1