【Нейтральный хедж-статистический арбитраж New】 (Pure-Alpha Мечтательная версия)

【Нейтральный хедж-статистический арбитраж New (Pure-Alpha Dream Edition)】

-0 стратегия статистического арбитража с нейтральным хеджированием при нулевом дисбалансе длинных и коротких позиций

Приветствую всех трейдеров! После нескольких месяцев отладки, оптимизации и итераций я рад сообщить, что этот нейтральный хедж-статистический арбитраж достиг достаточно стабильного уровня и готов предстать перед вами. Это рыночно-нейтральная стратегия, основанная на хеджировании длинных и коротких позиций: в рамках одного счета открываются длинные позиции по корзине инструментов и короткие позиции по другой корзине, причем стоимость длинных и коротких позиций равна. Избегая системного рыночного β-риска, стратегия использует статистические методы для поиска различных парных комбинаций длинных и коротких позиций, обеспечивая низкорисковый арбитраж с устойчивой α-прибылью. Данная стратегия отличается хорошим пользовательским опытом, низкой корреляцией с рыночным индексом, нейтральным дисбалансом длинных и коротких позиций и полностью лишена рисков экстремальных «черных лебедей» вроде 312/519. Напротив, она особенно эффективна в условиях полного хаоса неправильного ценообразования на рынке. Ниже приводится подробное описание стратегии.

Hello~Welcome come to my channel!

Добро пожаловать на мой канал, уважаемые трейдеры! Я Jun, трейдер-профессионал, Quant Developer, full-stack разработчик торговых стратегий CTA, HFT и арбитража.

Благодарю платформу FMZ. Я буду делиться в своем канале контентом, связанным с разработкой количественных стратегий, и вместе с вами поддерживать процветание сообщества.

Больше информации на моем канале! Жду вас здесь: 【Количественная лачуга Jun】

I. Введение и описание статистического арбитража

Статистический арбитраж – это стратегия, использующая ценовые взаимосвязи между различными корзинами инструментов. Она основана на статистических принципах: анализируется историческое движение цен и корреляции между несколькими инструментами, выявляются ценовые расхождения, и эти расхождения используются для совершения сделок. Исторически статистический арбитраж широко применялся на фондовых рынках. Самые ранние стратегии статистического арбитража работали между акциями, например, между нефтяными или телекоммуникационными компаниями. Такие стратегии часто основывались на гипотезе отраслевой корреляции и заключались в покупке недооцененных акций и одновременной продаже переоцененных для получения арбитражной прибыли.

С развитием рынка статистический арбитраж распространился и на другие финансовые рынки, такие как товарные фьючерсы, иностранная валюта и криптовалюты. На этих рынках можно найти различные комбинации коррелированных корзин и использовать ценовые расхождения для арбитражных сделок. Логика стратегии основана на принципе возврата к среднему (mean reversion). Когда цена комбинации нескольких корзин инструментов отклоняется от своего статистического диапазона, возникает тенденция к возврату. Следуя этой тенденции, при значительном отклонении цены продается корзина с завышенной ценой и покупается корзина с заниженной, чтобы осуществить хеджирующую сделку против временного неправильного ценообразования на рынке. Таким образом можно получить прибыль от спреда между парными корзинами.

II. Преимущества и недостатки статистического арбитража

Преимущества:

- Снижение рыночного риска: Статистический арбитраж основан на арбитражных сделках между различными комбинациями корзин, что диверсифицирует риск по сравнению с торговлей одним инструментом и уменьшает влияние рыночных колебаний на стратегию. Снижается системный рыночный риск.

- Стабильная доходность: Статистический арбитраж нацелен на получение прибыли от возврата к среднему после краткосрочного неправильного ценообразования на рынке. По сравнению с направленными стратегиями, он характеризуется более стабильной доходностью, обеспечивая более низкий риск, меньшую волатильность и устойчивую прибыль.

- Адаптируемость к различным рыночным условиям: Статистический арбитраж может работать в разных рыночных средах, поскольку эта торговая стратегия слабо связана с направлением рынка.

Недостатки:

- Исторические данные отражают только прошлые взаимосвязи и не могут полностью представлять будущее, поэтому существует определенный риск. Построение стратегии статистического арбитража использует множество статистических тестов, основанных на больших исторических данных для поиска комбинаций корзин и выявления корреляций. Эти взаимосвязи могут измениться в будущем, что несет определенный «хвостовой риск».

- Трудно точно оценить временной промежуток, необходимый для возврата краткосрочного неправильного ценообразования к равновесию. Если сделка длится слишком долго, стоимость использования капитала также становится серьезным испытанием.

- Высокие требования к анализу данных и построению моделей: Статистический арбитраж требует углубленного анализа и моделирования статистических данных, таких как корреляция и коинтеграция между различными комбинациями корзин, что предполагает высокие навыки анализа данных и построения моделей.

- Риск исполнения сделок и ликвидности: Поскольку это хеджирующие сделки по нескольким инструментам, цена исполнения и объем могут зависеть от различных инструментов, что создает риск исполнения сделок. Требуется более тонкая разработка стратегии и архитектура реализации.

III. Основное содержание данной Alpha-стратегии статистического арбитража

1. Мониторинг данных по всем инструментам в реальном времени, сканирование больших данных, построение корзин длинных и коротких позиций.

Конкретно формируются парные комбинации корзин: например, имеется 6 инструментов A, B, C, D, E, F. Можно разделить их на 2 группы по 3 инструмента в каждой и сформировать корзины. Также строится индексный арбитраж: часть инструментов из определенной отрасли или сектора делится пополам, создаются два новых рыночных индекса, и затем для этих двух индексов проводится последующий статистический анализ данных.

2. Проверка корреляции между длинными и короткими корзинами.

Корреляция – это степень взаимосвязи между двумя или более переменными. Она измеряет, как изменение одной переменной связано с изменением другой, помогая определить наличие определенного соответствия или спрогнозировать влияние изменения одной переменной на другую. Коэффициент корреляции – распространенный метод измерения корреляции. Обычно используются коэффициент корреляции Пирсона (Pearson correlation coefficient) и коэффициент ранговой корреляции Спирмена (Spearman's rank correlation coefficient). Коэффициент Пирсона оценивает взаимосвязь между двумя непрерывными переменными, а коэффициент Спирмена подходит для оценки взаимосвязи между двумя порядковыми переменными. Коэффициент корреляции принимает значения в диапазоне [-1, 1], где -1 означает отрицательную корреляцию, 1 – положительную, а 0 – отсутствие корреляции. Чем ближе коэффициент к -1 или 1, тем сильнее корреляция; чем ближе к 0, тем слабее. Математическая формула коэффициента корреляции (на примере Пирсона):

r = cov(X, Y) / (std(X) * std(Y)).

Где r – коэффициент корреляции, cov – ковариация, std – стандартное отклонение, X и Y – две переменные. При проверке корреляции обычно оценивают статистическую значимость коэффициента корреляции. Часто используется проверка гипотез, чтобы определить, является ли коэффициент корреляции значимым. Нулевая гипотеза заключается в отсутствии корреляции между переменными, и на основе тестовой статистики коэффициента корреляции принимается решение об отклонении нулевой гипотезы.

3. Проверка коинтеграции между длинными и короткими корзинами.

Коинтеграция (cointegration) – это долгосрочная взаимосвязь между двумя или более временными рядами, при которой их линейная комбинация является стационарной. По сравнению с корреляцией, коинтеграция больше фокусируется на долгосрочном равновесном соотношении, а не только на краткосрочной степени взаимосвязи. Когда они отклоняются от этого равновесного соотношения, существует корректирующий механизм, возвращающий отклонение к разумному диапазону. Концепция коинтеграции была впервые предложена С.Г. Энглом (S.G. Engle) и К.В.Дж. Грейнджером (C.W.J. Granger) в 1987 году для решения проблемы ложной регрессии (spurious regression) в анализе временных рядов. Ложная регрессия возникает из-за возможного наличия единичного корня (unit root) у переменных, который делает регрессионную связь между переменными кажущейся значимой в краткосрочной перспективе, хотя в долгосрочной перспективе истинного равновесия не существует.

Теория коинтеграции исходит из анализа нестационарности временных рядов и исследует долгосрочные равновесные взаимосвязи, скрытые в нестационарных переменных. Если переменные после взятия первой разности становятся стационарными, а некоторая их линейная комбинация является стационарной, то говорят, что между этими переменными существует коинтеграция. Коинтеграция призвана описать стационарную взаимосвязь между двумя или более рядами. Каждый ряд по отдельности может быть нестационарным, его моменты (среднее, дисперсия, ковариация) изменяются со временем, но линейная комбинация этих временных рядов может обладать свойством неизменности во времени. Когда цены двух активов подчиняются коинтеграционному соотношению, их линейная комбинация демонстрирует свойство возврата к среднему (mean reverting). Математическая формула коинтеграции (на примере двух временных рядов):

Y_t = β_0 + β_1 * X_t + ε_t

Где Y_t и X_t – наблюдения двух временных рядов, β_1 – коэффициент регрессии, ε_t – ошибка. Если между Y_t и X_t существует коинтеграционное соотношение, то линейная комбинация двух переменных будет стационарной, то есть ε_t стационарна и подчиняется нормальному распределению с нулевым средним. При проверке коинтеграции обычно проводят тесты на стационарность, распространенные методы включают тест Йохансена (Johansen test) и тест Энгла-Грейнджера (Engle-Granger test). Тест Йохансена основан на методе собственных значений (eigenvalue) и может напрямую проверять коинтеграцию между несколькими переменными. Двухшаговый тест Энгла-Грейнджера основан на модифицированной оценке OLS (Ordinary Least Squares) и подходит для проверки коинтеграции между двумя переменными.

4. Данная стратегия проводит проверку коинтеграционных соотношений для большого количества комбинаций временных рядов. Конкретные критерии следующие:

- Временной ряд цен отдельных комбинаций корзин является вектором первого порядка интегрированности I(1), то есть временной ряд цен нестационарен (имеет явный тренд). Используется тест ADF (Augmented Dickey-Fuller) для проверки стационарности нескольких временных рядов цен.

- Ряд после взятия первой разности (то есть производной) отдельных комбинаций корзин является стационарным. Используется тест ADF для проверки стационарности временных рядов цен двух корзин. Используется тест ADF для проверки стационарности первых разностей временных рядов цен двух корзин.

- Некоторая линейная комбинация пар временных рядов цен является стационарной, то есть остатки линейного уравнения, построенного на двух рядах, стационарны. Для двух рядов одного порядка интегрированности проводится OLS-регрессия, а затем проверяется стационарность остатков.

- Другие статистические тесты и анализ данных не описываются подробно, но проводится масштабный, детальный и всесторонний статистический анализ по всему рынку и всем инструментам.

5. Проведение большого количества тестов показателя Хёрста (Hurst exponent).

Показатель Хёрста используется для измерения долговременной памяти временных рядов и определения свойств возврата к среднему. Значение показателя Хёрста находится между 0 и 1: близкое к 0,5 указывает на случайное блуждание, близкое к 1 – на устойчивый тренд. Принцип: Показатель Хёрста оценивается путем анализа зависимости между размахом отклонения перекрывающихся подпоследовательностей ряда и их длиной. Математическая формула: Один из методов оценки показателя Хёрста использует линейную регрессию между размахом отклонения перекрывающихся подпоследовательностей и их длиной для оценки степени долговременной памяти.

6. Оценка периода полураспада возврата к среднему (Mean Reversion Half-Life).

Период полураспада возврата к среднему – это показатель, используемый для оценки времени, необходимого ценовому ряду для возврата к своему среднему значению. Чем меньше период полураспада, тем быстрее происходит возврат к среднему. Принцип: Период полураспада возврата к среднему оценивается путем подгонки сходящейся экспоненциально сглаженной скользящей средней (EMA) модели. Когда отклонение ценового ряда от среднего превышает период полураспада, можно считать, что существует возможность возврата к среднему. Математическая формула для расчета периода полураспада возврата к среднему:

(H = -\frac{\ln(0.5)}{\ln(\frac{P_t}{P_t - P_{t-1}})})

Метод проверки: можно вычислить EMA ценового ряда, а затем на основе EMA рассчитать период полураспада.

7. Построение торговой стратегии на основе большого объема статистических данных.

Краткое описание: фильтрация комбинаций корзин на основе сортировки по показателю Хёрста, оценка соответствующих статистических параметров на основе периода полураспада возврата к среднему, построение комбинаций торговых стратегий на основе коинтеграции. Подробности не раскрываются.

Предположим, что x и y — это временные ряды цен корзины активов X и Y соответственно. Их коинтеграционная связь может быть выражена как: Lny = a + blnx + c, где c — остаточный член, который является стационарным и подчиняется нормальному распределению с нулевым средним.

После проверки на коинтеграцию было установлено, что временные ряды цен активов X и Y коинтегрированы. Стандартное отклонение остаточного члена c равно σ, а в качестве граничного значения выбрана константа λ.

- Когда lny - (a + blnx) > λσ, цена корзины Y относительно завышена, а цена корзины X относительно занижена — покупаем корзину X, продаем корзину Y;

- Когда lny - (a + blnx) < -λσ, цена корзины X относительно завышена, а цена корзины Y относительно занижена — покупаем корзину Y, продаем корзину X;

- Когда спред lny - (a + blnx) возвращается в некоторый диапазон, например, интервал [-0.5λσ, 0.5λσ], производится закрытие позиции.

8. Некоторые особенности.

Текущая версия достаточно совершенна и включает: сверхмощную торговлю практически по всему рынку, оценку торговых задач и высокочастотных тенденций стакана для получения преимущества при заключении сделок в режиме Maker в сочетании с Taker, защиту от хвостового риска по отдельным инструментам после проверки долгосрочного вероятностного преимущества, а также экстремально детальную локальную запись каждого ордера, позволяющую работать в смешанном хеджировании с другими стратегиями, и многое другое, о чем не будем подробно.

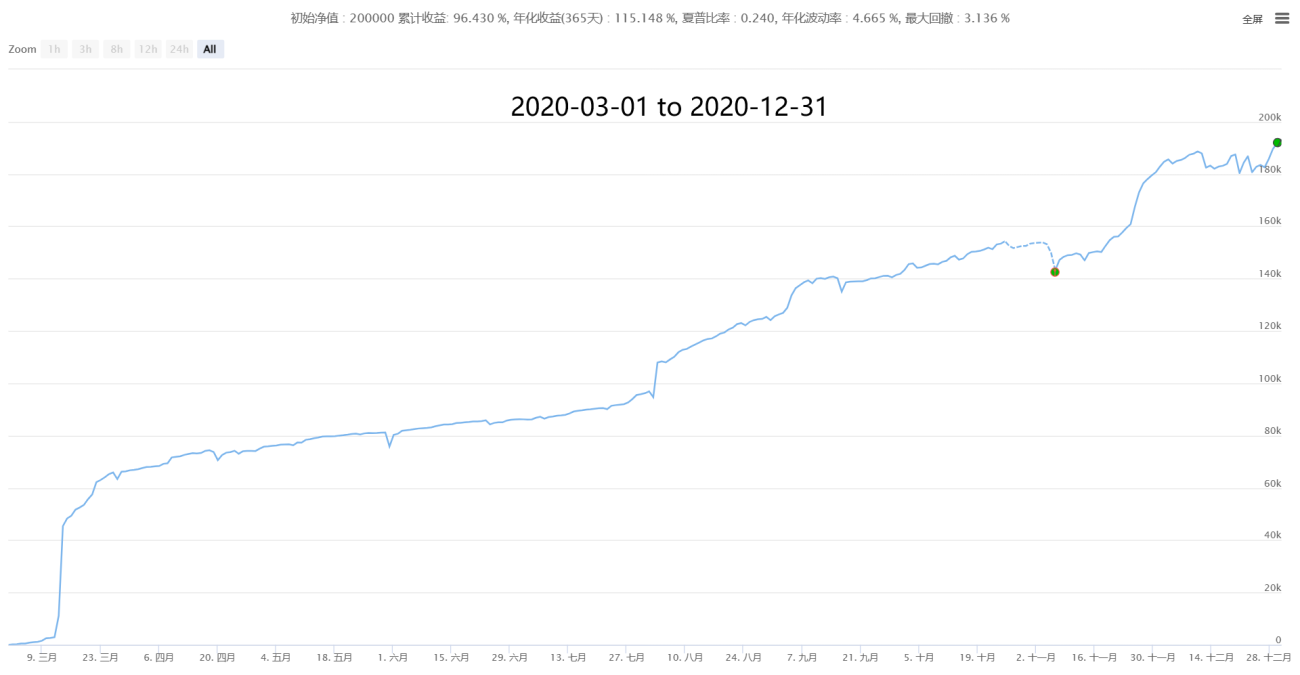

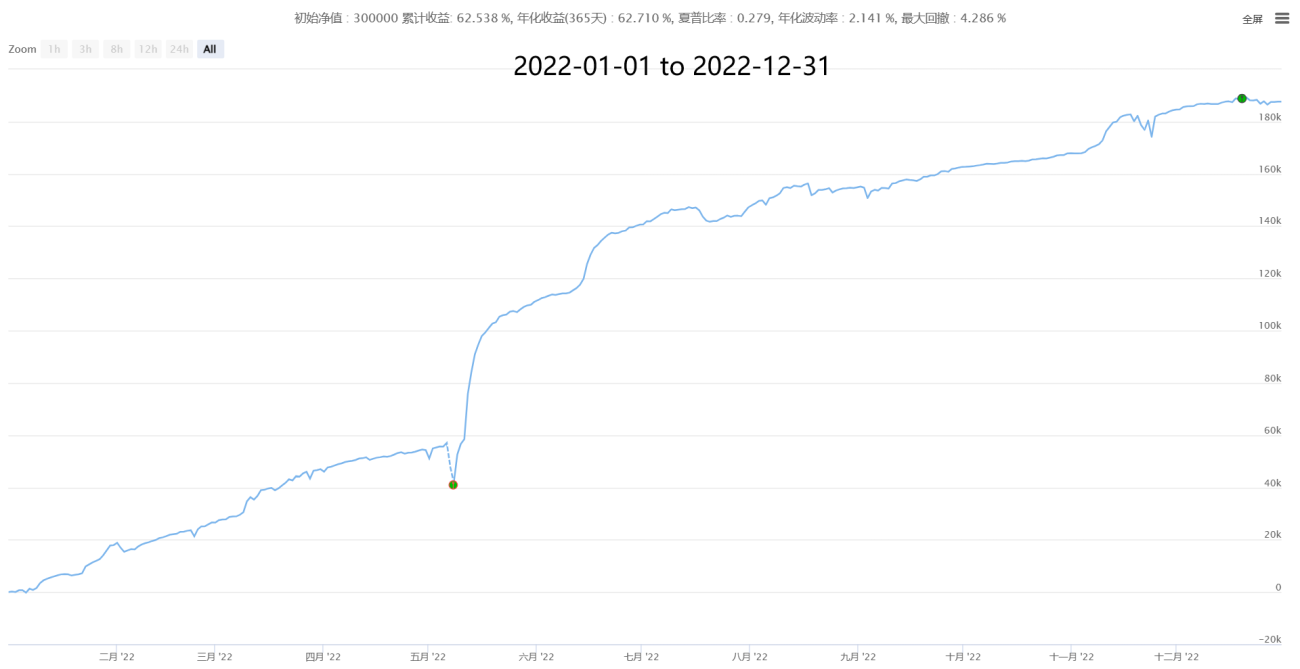

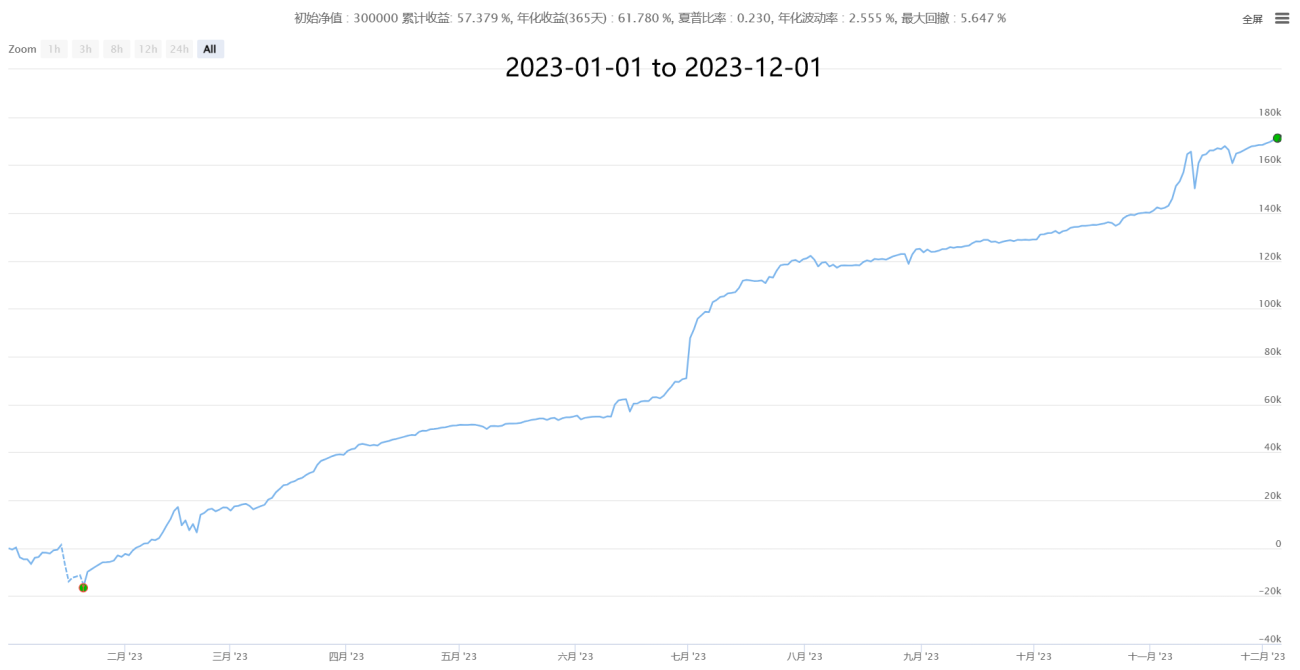

4. Частичная историческая производительность (статистика на минутных срезах, данные с учетом комиссии 0,05% за снятие по реальной цене исполнения)

【Новый нейтральный хедж-статистический арбитраж】- Сверхновая

5. С нетерпением жду сотрудничества и общения, совместного обучения и прогресса

【Новый нейтральный хедж-статистический арбитраж】- Сверхновая

Данные третьей стороны Coin Coin

Любая стратегия имеет свою методологию и рынки, к которым она подходит или нет. Например, стратегии возврата к среднему основаны на теории случайного блуждания, а импульсные трендовые стратегии — на различных теориях поведенческих финансов, предполагающих наличие толстохвостых колебаний на рынке. Важно понимать их принципы, учитывать их особенности и адаптироваться к их волатильности. Пользователям стратегий также необходимо помнить, что прибыль и убыток имеют единый источник: более высокая доходность обязательно сопряжена с более высоким риском. Зрелые стратегии имеют свои преимущества и недостатки. Необходимо разумно использовать их, усиливать сильные стороны и избегать слабых, знать, когда они правы, а когда ошибаются, и понимать их полную производительность на подходящих и неподходящих рынках, чтобы быть уверенным и невозмутимым.

Квантитативная торговля — не вечный двигатель и не панацея, но она, безусловно, является будущим трейдинга, и каждый трейдер заслуживает её изучения и использования! Приглашаю всех трейдеров указать на недостатки, обсудить, вместе учиться и прогрессировать, плыть по волнам захватывающих рыночных движений, преодолевая трудности.

● Данная стратегия весьма специфична, сильно отличается от традиционных сеточных, высокочастотных, арбитражных и т.д. Её емкость ограничена, в основном используется для собственной торговли. Приветствуются обсуждения и обмен опытом с крупными пользователями и институциональными инвесторами.

● Больше вариантов сотрудничества: мы открыты и готовы к взаимовыгодному сотрудничеству с любыми заинтересованными лицами и организациями. Ждем ваших предложений для настройки сотрудничества по вашим потребностям, уровню риска и т.д.

Если у вас высокая толерантность к риску, вы предпочитаете краткосрочные прибыли/убытки и нуждаетесь в краткосрочной торговле, ознакомьтесь с другой стабильной высокочастотной стратегией с доходностью 3%-50% в месяц и отсутствием риска ликвидации:

【Новый высокочастотный хедж-маркетмейкинг грид】(HFT Market-Making Майнер версия)

Если у вас большой объем капитала, вы можете рассмотреть другую крупноемкую средне-низкочастотную композитную CTA-систему, работающую в реальной торговле 1000 дней без сбоев. Это одна из наиболее продолжительных, стабильных и универсальных CTA-стратегических комбинаций, доступных на данный момент, предназначенная для долгосрочного стабильного роста:

【Новая композитная CTA-торговая система】(Мультифактор + мультиинструмент + мультистратегия общедоступная версия)

✱ Контакты (приветствуется обсуждение, совместное обучение и прогресс)

WECHAT: haiyanyydss

Telegram: https://t.me/JadeRabbitcm

Больше материалов ➔ Количественная студия Zuoshoujun https://www.fmz.com/market-offer/512

✱Fully automatic CTA & HFT & Arbitrage trading system @2018 - 2024

- 1