Длинная стратегия с управлением рисками на основе пересечения EMA

Обзор

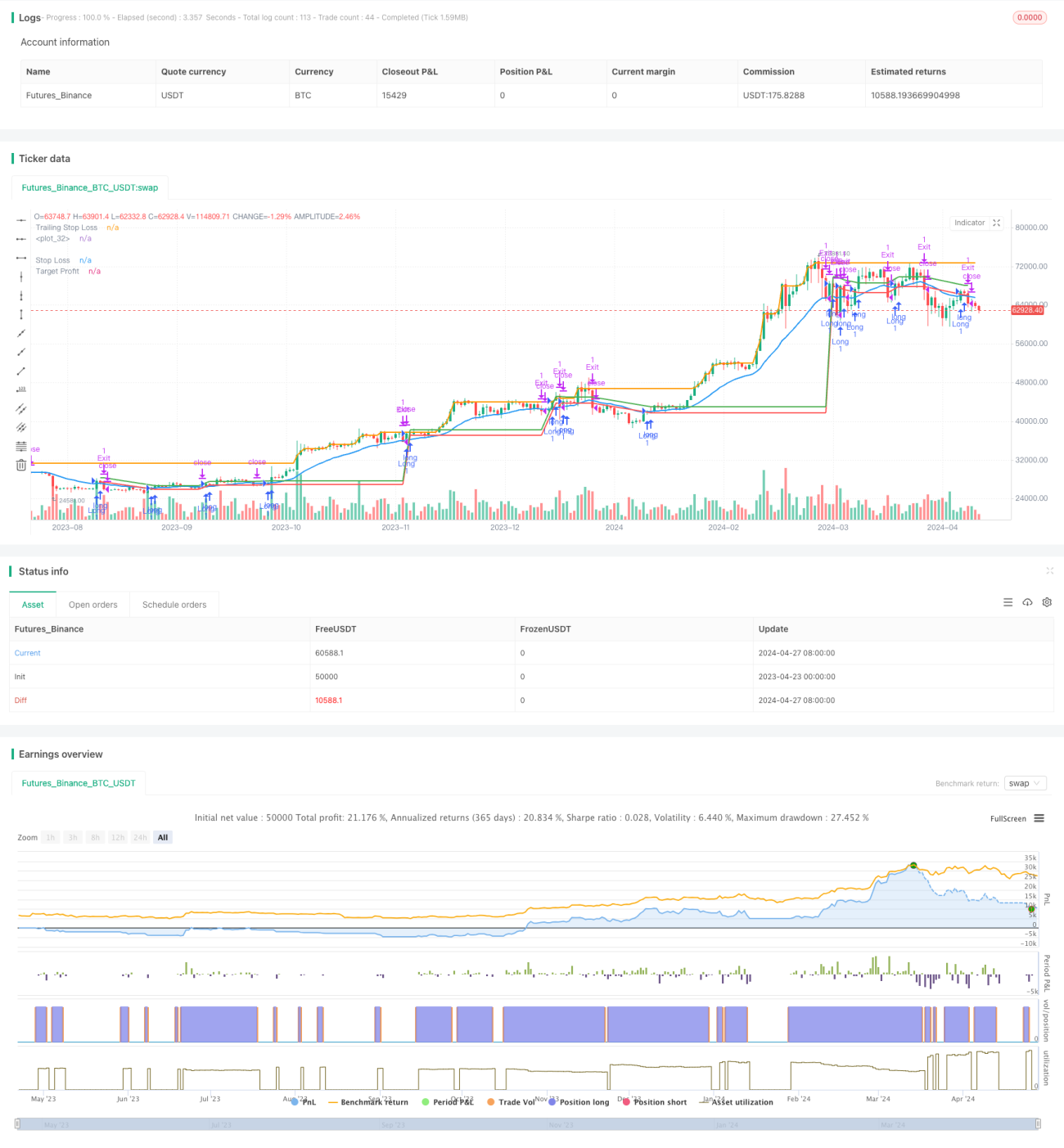

Данная стратегия представляет собой длинную стратегию, основанную на пересечении экспоненциальных скользящих средних (EMA). Открытие длинной позиции происходит при пробое цены снизу вверх EMA, а закрытие – при пробое цены сверху вниз EMA. Стратегия также включает стоп-лосс (SL), тейк-профит (TP) и трейлинг-стоп (TSL) в качестве дополнительных мер управления рисками для контроля потенциального снижения и фиксации прибыли.

Принцип стратегии

- Рассчитывается EMA за указанный период (например, 20).

- Когда цена пробивает EMA снизу вверх, открывается длинная позиция.

- Устанавливается стоп-лосс на определенный процент (например, 1%) ниже цены входа.

- Устанавливается тейк-профит на определенный процент (например, 2%) выше цены входа.

- Устанавливается трейлинг-стоп на определенный процент (например, 0,5%) ниже текущей цены, который сдвигается вверх по мере роста цены.

- Позиция закрывается, когда цена пробивает EMA сверху вниз, или достигает уровня стоп-лосса, тейк-профита или трейлинг-стопа.

Преимущества стратегии

- Простота понимания: стратегия основана на широко используемом техническом индикаторе EMA, легко понимается и реализуется.

- Следование тренду: вход при пробое EMA позволяет улавливать потенциальные трендовые возможности.

- Управление рисками: встроенные меры контроля рисков, такие как стоп-лосс, тейк-профит и трейлинг-стоп, помогают контролировать риск снижения и фиксировать прибыль.

- Адаптивность: параметры, такие как период EMA, проценты стоп-лосса, тейк-профита и трейлинг-стопа, могут гибко настраиваться в зависимости от рынка и стиля торговли.

Риски стратегии

- Ложные пробои: цена может быстро развернуться после пробоя EMA, что приводит к ложным сигналам и потенциальным убыткам.

- Запаздывание: как запаздывающий индикатор, EMA может подавать сигнал только после начала тренда, упуская ранние точки входа.

- Боковой рынок: в условиях бокового рынка частые пересечения EMA могут привести к чрезмерной торговле и потенциальным убыткам.

- Чувствительность к параметрам: неправильные настройки (например, период EMA или проценты) могут привести к плохой эффективности стратегии.

Направления оптимизации стратегии

- Комбинация с другими индикаторами: рассмотреть сочетание EMA с другими техническими индикаторами (например, RSI, MACD) для повышения надежности сигналов и фильтрации ложных сигналов.

- Динамический стоп-лосс и тейк-профит: корректировка уровней стоп-лосса и тейк-профита в зависимости от волатильности рынка или ценовых уровней вместо использования фиксированных процентов.

- Подтверждение тренда: после пересечения EMA дождаться дополнительных подтверждений формирования тренда (например, более высоких максимумов или минимумов), чтобы снизить риск ложных пробоев.

- Мультитаймфреймовый анализ: наблюдать пересечения EMA на разных таймфреймах (например, дневной, 4-часовой) для поиска согласованных подтверждений тренда на нескольких таймфреймах.

Заключение

Данная стратегия предлагает простой и эффективный торговый метод на основе пересечения EMA, следуя за потенциальным трендом при пробое EMA, а также используя меры контроля рисков, такие как стоп-лосс, тейк-профит и трейлинг-стоп. Однако стратегия подвержена рискам ложных пробоев, запаздывания сигналов, неэффективности на боковом рынке и чувствительности к параметрам. Оптимизация может включать комбинацию с другими индикаторами, динамическую настройку стоп-лосса и тейк-профита, подтверждение тренда и мультитаймфреймовый анализ. При практическом применении необходимо вносить соответствующие корректировки в зависимости от конкретного рынка и стиля торговли. Перед развертыванием на реальном счете необходимо тщательно протестировать и оптимизировать стратегию в среде бэктестинга и симуляции.

- 1