Стратегия тройного пересечения EMA

Обзор

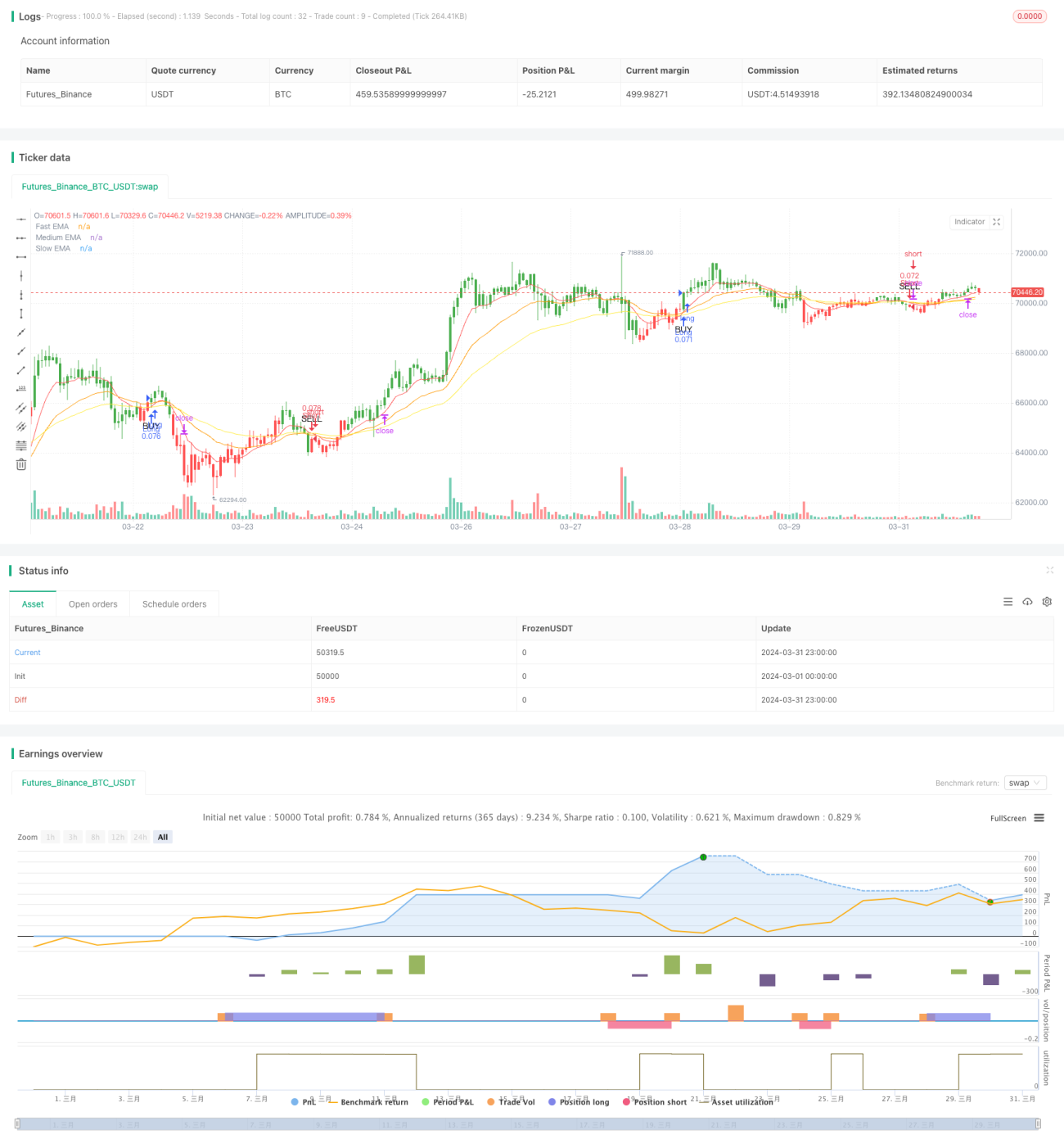

Стратегия тройного пересечения EMA — это стратегия, основанная на сигналах пересечения трех экспоненциальных скользящих средних (EMA) с разными периодами. Стратегия использует быструю EMA (10 периодов), среднюю EMA (25 периодов) и медленную EMA (50 периодов) для捕捉 рыночных трендов, а также индикатор среднего истинного диапазона (ATR) для установки уровней стоп-лосса и тейк-профита, адаптируясь к различной рыночной волатильности. Когда быстрая EMA пересекает медленную EMA снизу вверх, а средняя EMA также находится выше медленной EMA, формируется бычий сигнал. И наоборот, когда быстрая EMA пересекает медленную EMA сверху вниз, а средняя EMA также находится ниже медленной EMA, формируется медвежий сигнал.

Принцип стратегии

- Рассчитываются три EMA с разными периодами: быстрая (10), средняя (25) и медленная (50).

- Когда быстрая EMA пересекает медленную EMA снизу вверх, и средняя EMA находится выше медленной EMA, формируется бычий сигнал пересечения.

- Когда быстрая EMA пересекает медленную EMA сверху вниз, и средняя EMA находится ниже медленной EMA, формируется медвежий сигнал пересечения.

- Используется ATR для расчета динамических уровней стоп-лосса и тейк-профита: стоп-лосс устанавливается на уровне 3×ATR, тейк-профит — 6×ATR.

- При появлении бычьего сигнала открывается длинная позиция с установкой стоп-лосса и тейк-профита.

- При появлении медвежьего сигнала открывается короткая позиция с установкой стоп-лосса и тейк-профита.

Преимущества стратегии

- Стратегия тройного пересечения EMA эффективно отфильтровывает рыночный шум, фокусируясь на основных трендах.

- Использование EMA разных периодов позволяет быстрее реагировать на изменения цен, одновременно гарантируя, что сигналы поддерживаются среднесрочными и долгосрочными трендами.

- Динамическая корректировка уровней стоп-лосса и тейк-профита с помощью ATR позволяет стратегии адаптироваться к различной рыночной волатильности, повышая эффективность управления рисками.

Риски стратегии

- На боковых или высоковолатильных рынках стратегия может генерировать ложные сигналы, приводя к частым сделкам и потенциальным убыткам.

- Эффективность стратегии во многом зависит от выбора периодов EMA; неправильные настройки параметров могут снизить качество сигналов.

- Полагаться исключительно на сигналы пересечения скользящих средних может быть недостаточно для всестороннего анализа рынка; требуется сочетание с другими техническими индикаторами для подтверждения трендов и сигналов.

Направления оптимизации стратегии

- Рассмотреть внедрение других технических индикаторов, таких как индекс относительной силы (RSI) или стохастический осциллятор (Stochastic), для подтверждения трендов и эффективности сигналов пересечения.

- Провести тестирование оптимизации параметров для разных рыночных условий и классов активов, чтобы найти наилучшие комбинации периодов EMA и множителей ATR.

- Внедрить меры управления рисками, такие как динамическое изменение размера позиции на основе волатильности рынка или остановка торговли при определенных рыночных условиях, для дальнейшего контроля рисков.

Заключение

Стратегия тройного пересечения EMA, используя сигналы пересечения экспоненциальных скользящих средних с разными периодами в сочетании с динамическими уровнями стоп-лосса и тейк-профита на основе ATR, предоставляет трейдерам эффективный метод отслеживания тренда и управления рисками. Несмотря на хорошие результаты в трендовых рынках, стратегия может столкнуться с трудностями на боковых рынках. Поэтому трейдерам рекомендуется комбинировать её с другими инструментами технического анализа и оптимизировать параметры в зависимости от различных рыночных условий и классов активов, чтобы повысить надёжность и прибыльность стратегии.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Triple EMA Crossover Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input for EMA periods- 1