Улучшенная стратегия пробоя свечного паттерна смены тренда (бычий/медвежий)

Обзор

Данная стратегия представляет собой усовершенствованную стратегию прорыва с переключением между длинными и короткими позициями, которая использует бычьи и медвежьи поглощающие свечные паттерны для захвата потенциальных сигналов разворота тренда. Стратегия идентифицирует свинг-максимумы и минимумы и генерирует торговые сигналы при прорыве ценой этих ключевых уровней. Кроме того, стратегия использует заранее заданное соотношение риска и прибыли для установки уровней тейк-профита и стоп-лосса, чтобы лучше управлять торговым риском.

Принцип стратегии

- Расчет свинг-максимумов и минимумов: путём сравнения текущих максимумов и минимумов с показателями за предыдущие два периода определяется, сформировался ли новый свинг-максимум или минимум.

- Идентификация бычьих и медвежьих поглощающих паттернов: если цена закрытия выше цены открытия предыдущего периода, текущая свеча является бычьей, а предыдущая – медвежьей, то это бычий поглощающий паттерн; наоборот, если цена закрытия ниже цены открытия предыдущего периода, текущая свеча является медвежьей, а предыдущая – бычьей, то это медвежий поглощающий паттерн.

- Генерация торговых сигналов: при появлении бычьего поглощающего паттерна и пробое ценой свинг-максимума формируется сигнал на покупку; при появлении медвежьего поглощающего паттерна и пробое ценой свинг-минимума формируется сигнал на продажу.

- Установка тейк-профита и стоп-лосса: уровни тейк-профита и стоп-лосса рассчитываются на основе заранее заданного соотношения риска и прибыли и устанавливаются при совершении сделки.

Анализ преимуществ

- Сочетание ценового движения и свечных паттернов: стратегия учитывает не только пробой ценой ключевых уровней, но и бычьи/медвежьи поглощающие паттерны, что повышает надежность торговых сигналов.

- Управление рисками: установка тейк-профита и стоп-лосса на основе заранее заданного соотношения риска и прибыли помогает контролировать подверженность риску по одной сделке и улучшает общее управление рисками.

- Адаптация к различным рыночным условиям: стратегия рассматривает как длинные, так и короткие направления, что позволяет находить торговые возможности в разных рыночных трендах.

Анализ рисков

- Риск ложных сигналов: в некоторых случаях пробой цены и свечные паттерны могут генерировать ложные сигналы, приводя к входу в неправильном направлении. Для снижения ложных сигналов можно добавить другие подтверждающие индикаторы или фильтры.

- Рыночная волатильность: на сильно волатильных рынках цена может быстро пробить ключевые уровни и сработать стоп-лосс, что приведет к череде убытков. Для противодействия можно скорректировать уровни стоп-лосса или применить динамическую стратегию стоп-лосса.

- Частота сделок и издержки: частые сделки могут увеличить комиссионные издержки, влияя на общую производительность стратегии. Частоту сделок можно контролировать путем оптимизации условий входа или соответствующей настройки параметров.

Направления оптимизации

- Введение подтверждающих трендовых индикаторов: использование скользящих средних или других трендовых индикаторов для подтверждения обоснованности прорыва цен, повышения качества торговых сигналов.

- Динамическая корректировка стоп-лосса: динамически изменять уровни стоп-лосса в зависимости от волатильности рынка или изменения цены, чтобы лучше адаптироваться к разным рыночным условиям.

- Оптимизация параметров: путем бэктестинга и оптимизации различных комбинаций параметров найти оптимальные настройки, повышающие стабильность и прибыльность стратегии.

Заключение

Усовершенствованная стратегия прорыва на основе свечных паттернов с переключением между длинными и короткими позициями, сочетая пробой цены и свечные паттерны, делает акцент на управлении рисками при захвате возможностей разворота тренда. Преимущество стратегии заключается в комплексном учете ценового поведения и рыночных настроений, что позволяет адаптироваться к различным рыночным условиям. Однако стратегия также сталкивается с рисками ложных сигналов, рыночной волатильности и торговых издержек, которые можно уменьшить с помощью внедрения подтверждающих трендовых индикаторов, динамической корректировки стоп-лосса и оптимизации параметров. В целом, данная стратегия предлагает подход для захвата возможных разворотов тренда, но на практике требует соответствующей настройки и оптимизации с учетом конкретных рыночных особенностей и торговых потребностей.

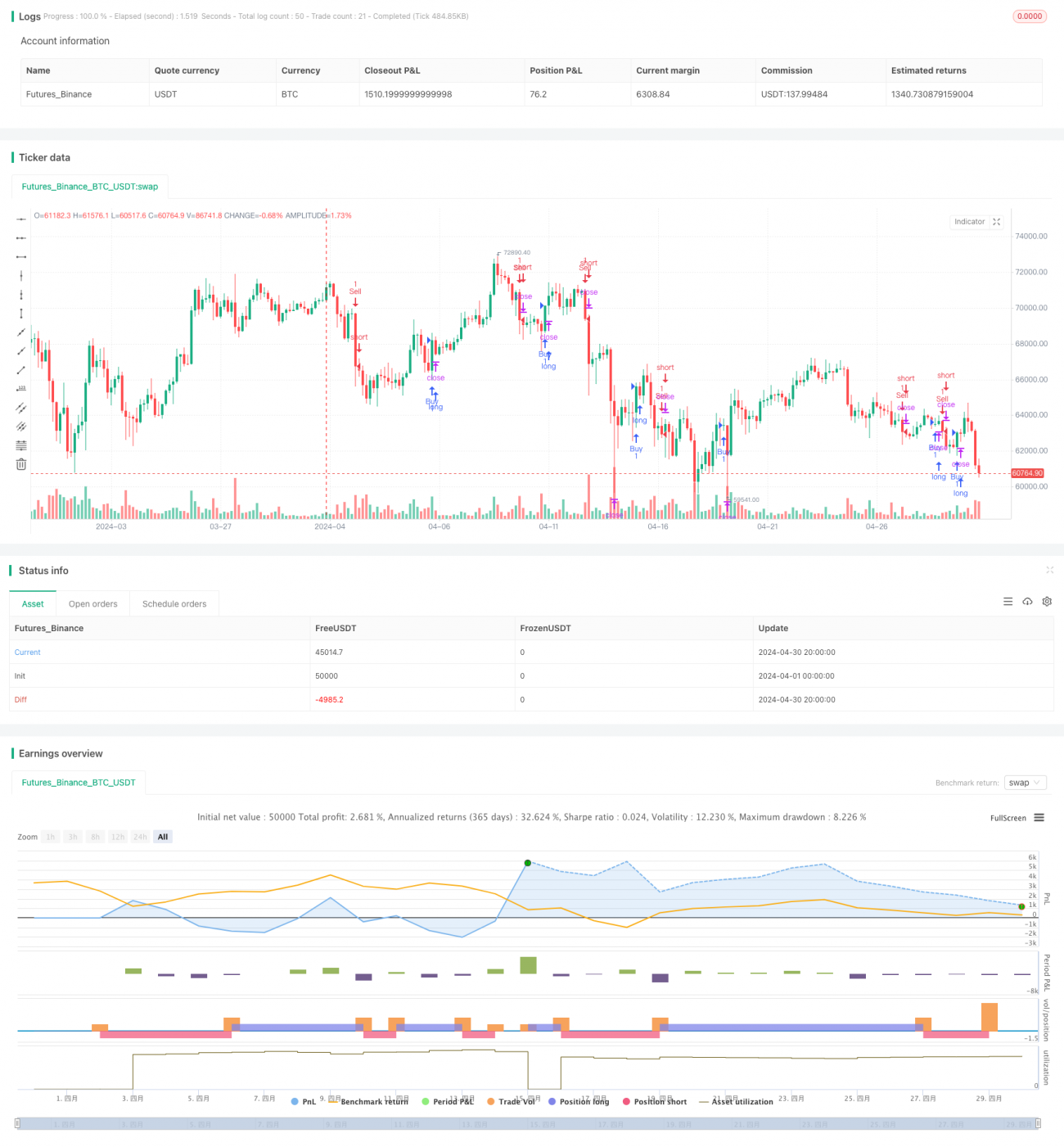

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Markoline007

//@version=5- 1