Адаптивная стратегия с двумя позициями на основе индикатора MOST

Обзор

Данная стратегия представляет собой адаптивную стратегию количественной торговли с двумя позициями, основанную на индикаторе MOST. Стратегия вычисляет короткие и длинные периоды индикатора MOST, объединяя такие факторы, как цена и объем торгов, для адаптивной корректировки направления открытия позиции, размера позиции, а также уровней тейк-профита и стоп-лосса с целью получения стабильной доходности. Стратегия учитывает как трендовые, так и боковые рыночные состояния, динамически изменяя параметры для адаптации к различным рыночным условиям.

Принцип стратегии

- Вычисляются короткие и длинные периоды индикатора MOST. Сравнивая текущую цену с положением относительно MOST, определяется направление (бычье или медвежье).

- В зависимости от направления тренда и его силы адаптивно корректируется размер открываемой позиции. Если тренд сильный, размер позиции увеличивается; если слабый – уменьшается.

- Устанавливаются несколько уровней тейк-профита и стоп-лосса, которые динамически корректируются в зависимости от рыночной волатильности для контроля риска.

- Вводятся временные окна и фильтры для торговли, чтобы избегать сделок в периоды высокой волатильности или неопределенного тренда, повышая устойчивость стратегии.

- Комплексный учет нескольких индикаторов, таких как RSI, CCI и т.д., для фильтрации условий открытия позиции, что повышает точность входа.

Преимущества стратегии

- Адаптивная корректировка размера позиции: в зависимости от силы тренда и рыночной волатильности динамически изменяется размер позиции, что позволяет получать большую прибыль при сильном тренде и контролировать риск при слабом.

- Динамический тейк-профит и стоп-лосс: уровни прибыли и убытка корректируются в зависимости от волатильности, что позволяет своевременно фиксировать прибыль и эффективно контролировать просадки.

- Множественная фильтрация индикаторов: учитываются RSI, CCI и другие индикаторы для фильтрации условий входа, что повышает точность и снижает риск ошибочных сигналов.

- Высокая адаптивность: благодаря временным окнам и фильтрам стратегия избегает торговли в периоды высокой волатильности или неопределенности, повышая свою адаптивность.

- Параметрическая оптимизация: стратегия имеет множество настраиваемых параметров (периоды MOST, уровни тейк-профита и стоп-лосса, размер позиции и т.д.), которые можно оптимизировать под различные рыночные условия и характеристики актива для повышения доходности.

Риски стратегии

- Риск оптимизации параметров: стратегия требует настройки многих параметров, разные конфигурации могут приводить к существенно разным результатам, существует риск переоптимизации.

- Риск переобучения: чрезмерно сложная оптимизация может привести к переобучению стратегии, что ухудшит её работу на вневыборочных данных.

- Риск «черного лебедя»: стратегия основана на исторических данных и может не справиться с экстремальными рыночными событиями, такими как «черные лебеди».

- Рыночный риск: при неопределенном тренде или высокой волатильности стратегия может показывать значительные просадки.

Направления оптимизации стратегии

- Внедрение алгоритмов машинного обучения, таких как метод опорных векторов, случайный лес и т.д., для оптимизации условий открытия позиции и размера позиции с целью повышения доходности и устойчивости.

- Включение индикаторов рыночных настроений, например индекса страха, для количественной оценки эмоций; в периоды экстремальных настроений своевременно корректировать позиции для контроля риска.

- Внедрение многофакторных моделей (фундаментальные, технические факторы) для количественной оценки активов, отбора качественных активов и повышения доходности.

- Добавление модуля управления капиталом: динамически корректировать размер позиции в зависимости от текущего результата счета для контроля просадок и повышения устойчивости.

- Адаптивная оптимизация параметров: в зависимости от изменений рыночной среды автоматически настраивать параметры стратегии для повышения её адаптивности.

Заключение

Данная стратегия представляет собой адаптивную количественную торговую стратегию с двумя позициями на основе индикатора MOST. За счет динамической настройки размера позиции и уровней тейк-профита и стоп-лосса она адаптируется к различным рыночным условиям, обеспечивая стабильную доходность. Кроме того, стратегия использует несколько фильтров для повышения точности входа и контроля риска просадки. В будущем возможно внедрение алгоритмов машинного обучения, индикаторов рыночных настроений, многофакторных моделей и т.д. для дальнейшей оптимизации стратегии с целью повышения её доходности и устойчивости. В целом, данная стратегия обладает определенными преимуществами и потенциалом для оптимизации.

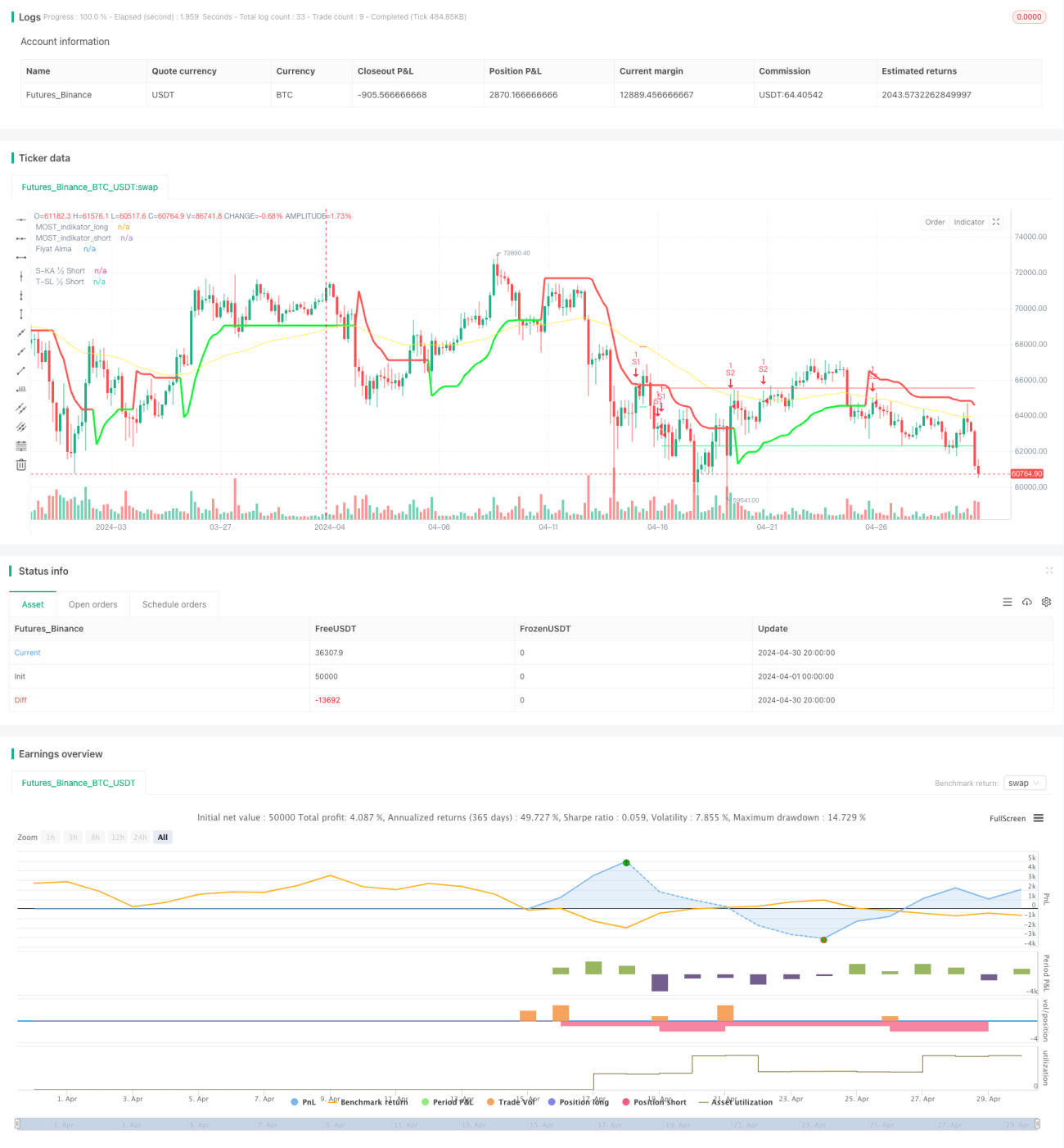

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@strategy_alert_message {{strategy.order.alert_message}}

//bu yukardaki otomatik olarak alarma ekleniyormus, diger turlu her seferinde bunu yapistirman gerekiyordu..

//19.05.2024- 1