Стратегия канала Кельтнера EMA ATR

Обзор

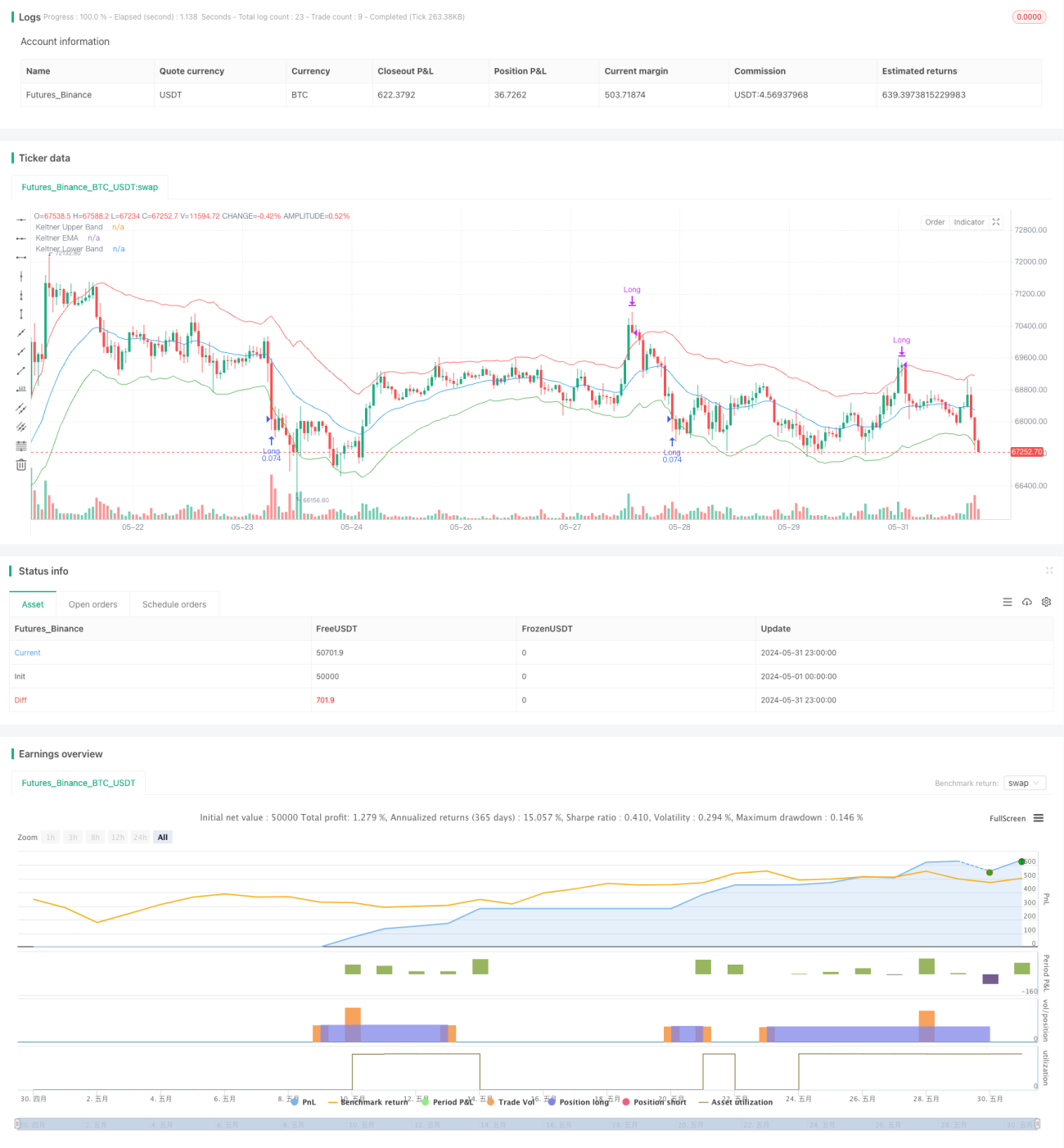

Стратегия, основанная на Keltner channel indicator, использует индексные движущиеся средние ((EMA) и среднюю реальную колебательную величину ((ATR) для построения верхнего и нижнего каналов, открывая позиции, когда цена пробивает низкую траекторию, и закрывая позиции, когда цена пробивает верхнюю траекторию. Эта стратегия пытается захватить диапазон колебаний цены и получает прибыль, когда цена пробивает верхнюю траекторию каналов.

Стратегический принцип

- Вычислить указанный цикл ЭМА как среднюю орбиту канала Келтнера.

- Вычислить ATR на заданный период, а затем умножить его на кратное число как верхнюю и нижнюю орбиту прохода.

- Открыть позицию, когда цена закрытия падает, и записывать цену открытия.

- Когда цена открытия торгового дня выходит за пределы опциона.

- В открытом положении, если цена открытия выше, чем на верхней полосе, то устраняется многоодность.

Стратегические преимущества

- Способность самостоятельно адаптироваться к колебаниям цен. Поскольку канал Keltner использует ATR для построения взлетов и падений, ATR может измерять колебания цен, поэтому при больших колебаниях ширина канала соответствующим образом увеличивается, что эффективно снижает затраты на частоту торгов.

- Обладает логической ясностью и простотой, легкостью понимания и реализации. Показатели, используемые в этой стратегии, просты, а основная логика легче понять.

- Имеет определенную способность следить за тенденцией. В восходящих тенденциях эта стратегия позволяет держать многоочередные позиции, пока цена не выйдет из колеи.

Стратегический риск

- Отсутствие четкого механизма остановки убытков. Стратегия не устанавливает остановки убытков после открытия позиции, что может привести к большим отступлениям в случае обратного движения.

- Определение сигналов прорыва довольно грубое. Использование только закрытия, когда цена падает вниз, и открытия, когда цена выходит на трассу, может привести к некоторым ошибкам и привести к убыточным сделкам.

- Выбор параметров стратегии оказывает большое влияние на результаты. Выбор циклов EMA и ATR, а также настройка множителей ATR влияют на эффективность стратегии, но стратегия не дает четкого метода оптимизации параметров.

Направление оптимизации стратегии

- Введение четкого механизма остановки убытков. При открытии позиции можно рассмотреть возможность установки фиксированного пункта или процентного остановки убытков, чтобы контролировать максимальную потерю за одну сделку.

- Оптимизирующие сигналы критерии. Можно рассмотреть возможность использования большей информации о ценах для подтверждения прорыва, например, требуя, чтобы цена закрытия была на несколько последовательных K-линий ниже нижней линии, чтобы открыть позицию, чтобы избежать ложного прорыва одной K-линии.

- Оптимизация параметров. Можно использовать такие методы, как генетические алгоритмы, для оптимизации циклов EMA, ATR и ATR-множеств, чтобы найти комбинацию параметров, более подходящих для текущего рынка.

- Добавление условий фильтрации. Можно рассмотреть возможность добавления некоторых сигналов фильтрации, например, открывать позиции только тогда, когда ADX выше определенного порога, или использовать многоголовый ряд MA в качестве фильтрации тренда и т. д.

Подвести итог

Стратегия основана на Keltner channel indicator и использует логику, чтобы совершать сделки с ценовым прорывом вверх и вниз. Ее преимущества заключаются в простоте логики и ее адаптивности, а недостатки заключаются в отсутствии остановок и плохом качестве сигнала. В будущем стратегия может быть усовершенствована путем введения остановок, оптимизации сигнала, оптимизации параметров и увеличения условий фильтрации.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © satrusskumar

//@version=5- 1