Стратегия на основе индикаторов волатильности и импульса: полосы Боллинджера + RSI + стохастический RSI

Обзор

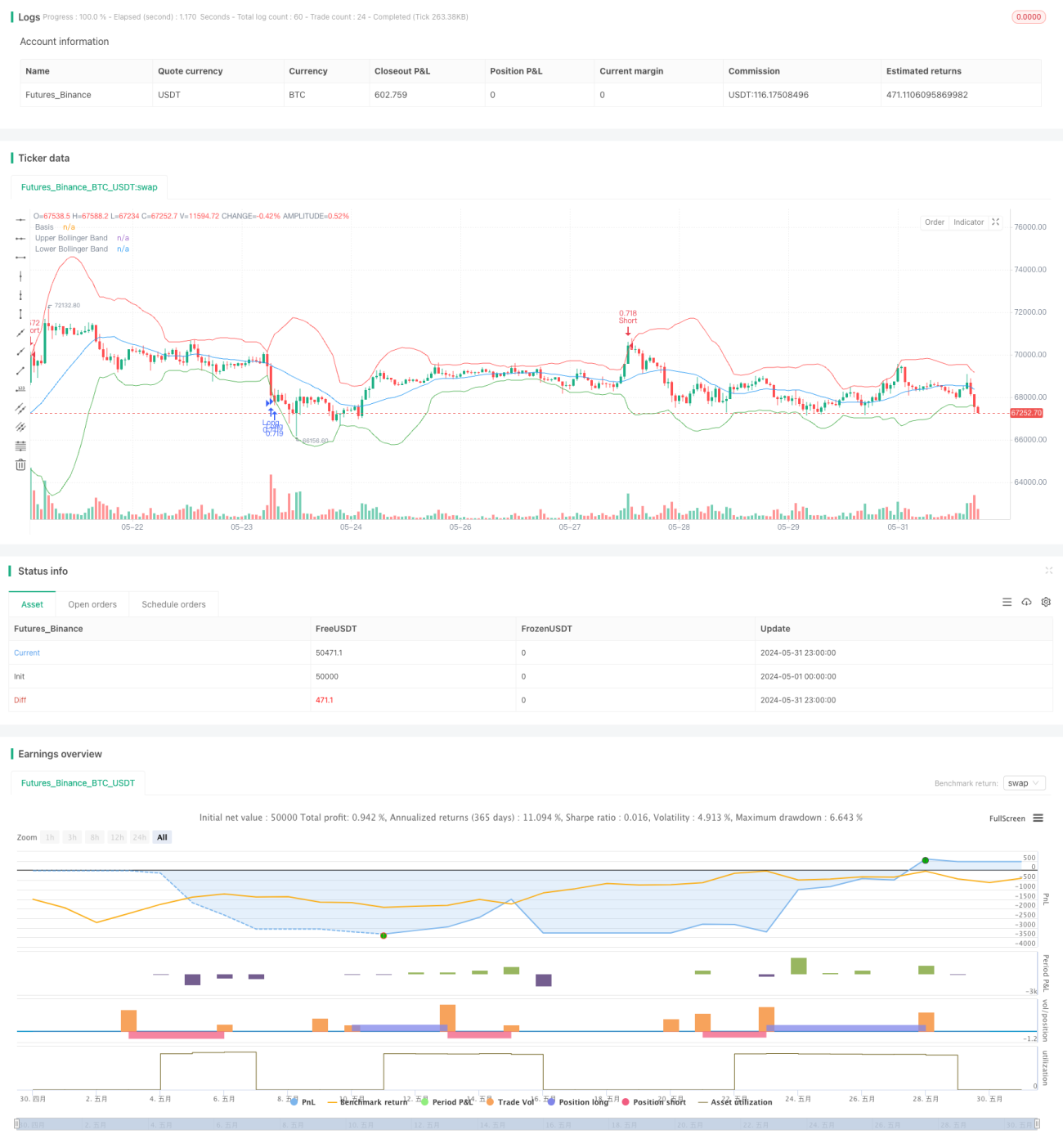

Данная стратегия сочетает в себе три технических индикатора: полосы Боллинджера, индекс относительной силы (RSI) и стохастический RSI. Анализируя волатильность и импульс цены, она выявляет состояния перекупленности и перепроданности рынка для определения наилучших моментов входа в покупку и продажу. Стратегия использует кредитное плечо 20x для имитации опционной торговли, устанавливает тейк-профит на уровне 0,60% и стоп-лосс на уровне 0,25%, а также ограничивает количество сделок до одной в день для контроля риска.

Принцип стратегии

Основная идея стратегии заключается в использовании трех индикаторов — полос Боллинджера, RSI и стохастического RSI — для оценки состояния рынка. Полосы Боллинджера состоят из средней линии (20-периодная простая скользящая средняя), верхней полосы (средняя + 3 стандартных отклонения) и нижней полосы (средняя – 3 стандартных отклонения) и используются для измерения волатильности цены. RSI представляет собой импульсный осциллятор, используемый для выявления перекупленности и перепроданности; в данной стратегии применяется 14-периодный RSI. Стохастический RSI применяет формулу стохастического осциллятора к значениям RSI, также используя 14-периодную длину.

Сигнал на покупку генерируется, когда RSI ниже 34, стохастический RSI ниже 20, а цена закрытия находится вблизи или ниже нижней полосы Боллинджера. Сигнал на продажу генерируется, когда RSI выше 66, стохастический RSI выше 80, а цена закрытия находится вблизи или выше верхней полосы Боллинджера. Стратегия использует кредитное плечо 20x для имитации опционной торговли, с тейк-профитом 0,60% и стоп-лоссом 0,25%. Кроме того, стратегия совершает только одну сделку в день для контроля риска.

Преимущества стратегии

- Комбинация нескольких технических индикаторов: Стратегия учитывает как волатильность цены (полосы Боллинджера), так и импульс (RSI и стохастический RSI), что обеспечивает более комплексный анализ рынка.

- Контроль риска: Стратегия имеет четкие уровни тейк-профита и стоп-лосса, а также ограничивает количество сделок до одной в день, что эффективно управляет рисками.

- Адаптивность: Регулируя параметры, такие как множитель стандартного отклонения полос Боллинджера, пороги RSI и стохастического RSI, стратегию можно адаптировать к различным рыночным условиям.

Риски стратегии

- Рыночный риск: Эффективность стратегии зависит от рыночных условий. В условиях неопределенного тренда или чрезвычайно высокой волатильности стратегия может показывать плохие результаты.

- Чувствительность к параметрам: Результаты стратегии зависят от качества выбранных параметров; неправильная настройка параметров может привести к неудовлетворительной производительности.

- Кредитный риск: Стратегия использует кредитное плечо 20x, которое может усилить как прибыль, так и убытки. В экстремальных рыночных условиях высокое плечо может привести к значительным потерям.

Направления оптимизации стратегии

- Динамическая настройка параметров: Изменение множителя стандартного отклонения полос Боллинджера, порогов RSI и стохастического RSI в зависимости от рыночных условий для адаптации к различным средам.

- Добавление других индикаторов: Рассмотреть включение других технических индикаторов, таких как MACD, ADX и т.д., для повышения надежности и стабильности стратегии.

- Оптимизация тейк-профита и стоп-лосса: Путем бэктестинга и оптимизации найти наилучшее соотношение тейк-профита и стоп-лосса для максимизации прибыли при контроле риска.

- Улучшение управления капиталом: Изучить более продвинутые методы управления капиталом, такие как критерий Келли, для оптимизации долгосрочной производительности стратегии.

Заключение

Данная стратегия объединяет три технических индикатора — полосы Боллинджера, RSI и стохастический RSI — используя информацию о волатильности и импульсе цены для поиска наилучших моментов входа в покупку и продажу. Стратегия устанавливает четкие уровни тейк-профита и стоп-лосса, а также ограничивает количество сделок в день для управления риском. Несмотря на свои преимущества, стратегия сталкивается с такими проблемами, как рыночный риск, чувствительность к параметрам и кредитный риск. Путем динамической настройки параметров, включения других индикаторов, оптимизации тейк-профита и стоп-лосса, а также улучшения управления капиталом можно дополнительно улучшить производительность стратегии.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands + RSI + Stochastic RSI Strategy with OTM Options", overlay=true)

// Define leverage factor (e.g., 20x leverage for OTM options)

leverage = 1 - 1