Стратегия пересечения импульса с полосами Боллинджера

Обзор

Стратегия пересечения импульса с полосами Боллинджера — это метод торговли, основанный на техническом анализе, который сочетает в себе индикатор полос Боллинджера и концепцию ценового импульса. Основная идея стратегии заключается в использовании пересечения цены с верхней и нижней границами полос Боллинджера для генерации сигналов покупки и продажи, что позволяет выявлять перекупленные и перепроданные состояния рынка. Наблюдая за тем, пробивает ли цена верхнюю или нижнюю границу полос, трейдер может определить потенциальные точки разворота и получить прибыль от колебаний рынка.

Принцип стратегии

Ключевой принцип стратегии — использование полос Боллинджера для измерения волатильности рынка и степени отклонения цены. Полосы Боллинджера состоят из трех линий: средней линии (простая скользящая средняя), верхней (средняя плюс стандартное отклонение, умноженное на коэффициент) и нижней (средняя минус стандартное отклонение, умноженное на коэффициент). Логика стратегии следующая:

- Расчет полос Боллинджера: используется простая скользящая средняя за 20 периодов в качестве средней линии; верхняя и нижняя границы удалены от средней на 2 стандартных отклонения.

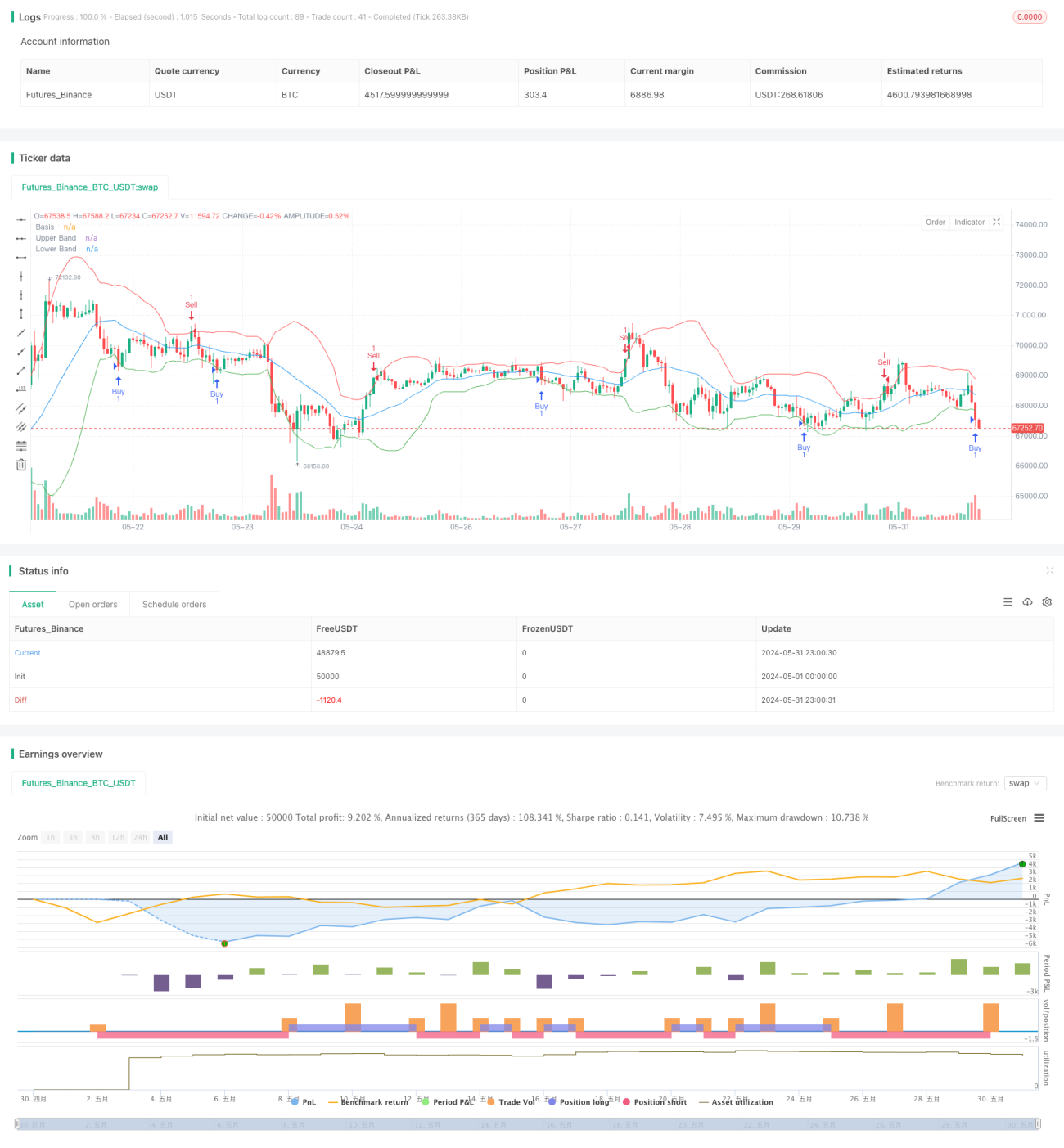

- Сигнал на покупку: когда цена закрытия оказывается ниже нижней границы, рынок считается перепроданным, что служит сигналом к покупке.

- Сигнал на продажу: когда цена закрытия оказывается выше верхней границы, рынок считается перекупленным, что служит сигналом к продаже.

- Логика закрытия позиции: при наличии длинной позиции и появлении сигнала на продажу длинная позиция закрывается; при наличии короткой позиции и появлении сигнала на покупку короткая позиция закрывается.

Стратегия использует переменные in_long и in_short для отслеживания текущего состояния позиции, что позволяет избежать повторного открытия позиции и закрывать её в нужный момент.

Преимущества стратегии

-

Сочетание следования за трендом и разворота: стратегия может как улавливать продолжение тренда (когда цена движется вблизи верхней или нижней границы), так и фиксировать потенциальные развороты (когда цена пробивает полосы Боллинджера).

-

Высокая адаптивность: полосы Боллинджера автоматически корректируют свою ширину в зависимости от волатильности рынка, что позволяет стратегии адаптироваться к различным рыночным условиям.

-

Контроль риска: открытие позиции при пробое полос Боллинджера в определённой степени ограничивает входной риск.

-

Чёткие сигналы входа и выхода: стратегия предоставляет ясные сигналы покупки и продажи, что снижает влияние субъективных оценок.

-

Визуальная поддержка: стратегия отображает полосы Боллинджера на графике, что позволяет трейдеру наглядно анализировать рыночную ситуацию.

Риски стратегии

-

Риск ложного пробоя: цена может временно пробить полосы Боллинджера и затем вернуться обратно, что приводит к ложным сигналам.

-

Низкая эффективность на трендовых рынках: на сильно трендовых рынках цена может долгое время находиться за пределами полос Боллинджера, что ведёт к частым сделкам и потенциальным убыткам.

-

Запаздывание: из-за использования скользящей средней стратегия может реагировать с задержкой при быстрых изменениях рынка.

-

Чувствительность к параметрам: период полос Боллинджера и множитель стандартного отклонения сильно влияют на эффективность стратегии, поэтому требуется тщательная настройка.

-

Отсутствие механизма стоп-лосса: в текущей стратегии нет явного стоп-лосса, что может привести к значительным потерям при резких колебаниях рынка.

Направления оптимизации стратегии

-

Введение дополнительных подтверждающих индикаторов: можно комбинировать с другими техническими индикаторами (например, RSI или MACD) для фильтрации торговых сигналов и повышения точности.

-

Динамическая настройка параметров: автоматически корректировать период полос Боллинджера и множитель стандартного отклонения в зависимости от волатильности рынка для адаптации к различным условиям.

-

Добавление механизмов стоп-лосса и тейк-профита: установить стоп-лосс и тейк-профит на основе ATR или фиксированного количества пунктов для контроля риска и фиксации прибыли.

-

Оптимизация момента входа: можно рассматривать вход при откате цены к полосам Боллинджера, а не непосредственно при пробое, чтобы снизить риск ложного пробоя.

-

Введение анализа объёма: использование индикаторов объёма может помочь подтвердить силу пробоя и повысить процент успешных сделок.

-

Временной фильтр: добавление временного фильтра для избежания торговли в периоды высокой волатильности или низкой ликвидности.

-

Учёт состояния рынка: оценивать, находится ли рынок в тренде или в боковике, на основе ширины полос Боллинджера или других индикаторов, и применять разные торговые стратегии.

Заключение

Стратегия пересечения импульса с полосами Боллинджера — это торговый подход, объединяющий концепции возврата к среднему и следования за трендом. Используя взаимосвязь цены с полосами Боллинджера, стратегия направлена на выявление состояний перекупленности/перепроданности и потенциальных разворотных точек. Несмотря на такие преимущества, как высокая адаптивность и чёткие сигналы, она также сталкивается с рисками, такими как ложные пробои и низкая эффективность на трендовых рынках. Для повышения устойчивости и прибыльности стратегии можно рассмотреть внедрение дополнительных подтверждающих индикаторов, оптимизацию параметров, добавление механизмов управления рисками и другие методы. В практическом применении трейдерам необходимо постоянно оптимизировать и тестировать стратегию на исторических данных с учётом конкретных рыночных условий и индивидуальной толерантности к риску, чтобы добиться наилучших результатов.

- 1