Продвинутая торговая стратегия, объединяющая марковскую модель и технические индикаторы

Обзор

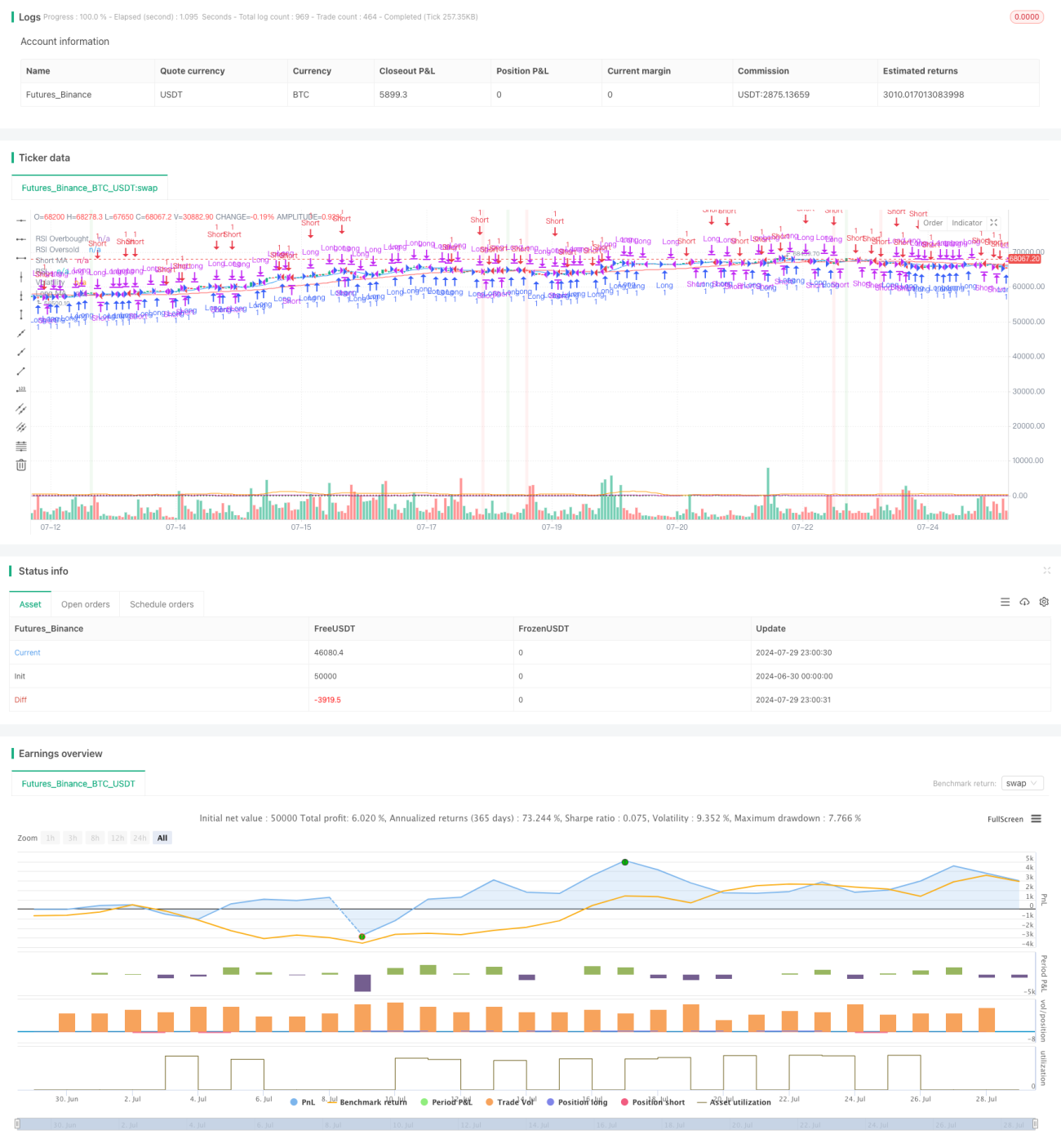

Данная стратегия представляет собой торговую стратегию, сочетающую несколько технических индикаторов и продвинутую модель Маркова. Она использует скользящие средние (MA), индекс относительной силы (RSI) и индикатор волатильности для определения состояния рынка, затем применяет модель Маркова для моделирования переходов между состояниями рынка, генерируя торговые сигналы. Такой подход направлен на улавливание трендов и разворотов рынка с учетом волатильности для принятия более устойчивых торговых решений.

Принцип стратегии

-

Технические индикаторы:

- Скользящие средние (MA): используются краткосрочная (10-периодная) и долгосрочная (50-периодная) простые скользящие средние для выявления потенциальных бычьих и медвежьих состояний.

- Индекс относительной силы (RSI): рассчитывается RSI за 14 периодов, уровни перекупленности и перепроданности установлены на 70 и 30 соответственно. RSI используется вместе со скользящими средними для определения бычьих и медвежьих состояний.

- Волатильность: используется стандартное отклонение цены закрытия за 20 периодов в качестве индикатора волатильности. Высокая и низкая волатильность определяются по порогу 1,5.

-

Модель Маркова:

Стратегия использует упрощенную модель Маркова для моделирования переходов между состояниями рынка. Вероятности переходов предопределены и должны корректироваться на основе анализа модели. Модель генерирует торговые сигналы для входа в длинную, короткую или нейтральную позицию в зависимости от текущего и следующего состояния. -

Генерация торговых сигналов:

- Бычье состояние (nextState == 1): вход в длинную позицию.

- Медвежье состояние (nextState == 2): закрытие любой открытой длинной позиции и вход в короткую позицию.

- Нейтральное состояние: закрытие любых открытых длинных или коротких позиций.

-

Визуализация:

Стратегия отображает краткосрочные и долгосрочные скользящие средние, RSI и волатильность. Цвет фона графика меняется в зависимости от текущего состояния рынка (бычье, медвежье или нейтральное).

Преимущества стратегии

-

Интеграция множества индикаторов: объединение нескольких технических индикаторов (MA, RSI и волатильности) позволяет всесторонне оценивать рыночную ситуацию, снижая риск ложных сигналов от одного индикатора.

-

Динамическое выявление состояния рынка: использование модели Маркова для динамического моделирования переходов между состояниями рынка позволяет стратегии лучше адаптироваться к различным рыночным условиям.

-

Учет рыночной волатильности: включение волатильности в процесс принятия решений помогает корректировать торговую стратегию в периоды высокой волатильности, снижая риски.

-

Гибкое управление позициями: стратегия может гибко входить в длинные, короткие или нейтральные позиции в зависимости от состояния рынка, адаптируясь к разным рыночным трендам.

-

Визуальная поддержка: отображение ключевых индикаторов и использование цвета фона для обозначения состояния рынка обеспечивает наглядную визуальную поддержку для принятия торговых решений.

Риски стратегии

-

Чувствительность к параметрам: стратегия зависит от нескольких предустановленных параметров (например, периодов MA, порогов RSI и т.д.), выбор которых может существенно влиять на производительность. Неправильная настройка параметров может привести к чрезмерной торговле или упущению важных возможностей.

-

Неправильное определение состояния рынка: несмотря на использование нескольких индикаторов, в некоторых рыночных условиях стратегия может ошибочно определить состояние рынка, что приведет к неоправданным торговым решениям.

-

Риск упрощения модели: текущая модель Маркова является упрощенной и может не полностью отражать сложную динамику рынка, особенно в быстро меняющихся или высоконеопределенных рыночных условиях.

-

Запаздывание: технические индикаторы, основанные на исторических данных, могут иметь запаздывание и не успевать своевременно улавливать точки разворота на быстро меняющихся рынках.

-

Чрезмерная зависимость от технического анализа: стратегия в основном опирается на технические индикаторы, игнорируя фундаментальные факторы, что может привести к плохим результатам в определенных рыночных условиях.

Направления оптимизации стратегии

-

Динамическая настройка параметров: реализация механизма динамической оптимизации параметров, позволяющего автоматически корректировать периоды MA, пороги RSI и волатильности в зависимости от рыночной среды.

-

Улучшение модели Маркова: использование более сложных моделей Маркова, таких как скрытая марковская модель (HMM), для лучшего учета сложности переходов между состояниями рынка.

-

Интеграция машинного обучения: внедрение алгоритмов машинного обучения, таких как метод опорных векторов (SVM) или случайный лес, для оптимизации распознавания и прогнозирования состояний рынка.

-

Добавление фундаментального анализа: комбинирование фундаментальных индикаторов, таких как макроэкономические данные или финансовые показатели компаний, для получения более полного рыночного анализа.

-

Усиление управления рисками: реализация более сложных механизмов управления рисками, таких как динамические стоп-лоссы и целевые уровни прибыли, для лучшего контроля риска по каждой сделке.

-

Анализ нескольких таймфреймов: внедрение анализа на нескольких временных масштабах, объединение рыночной информации разных периодов для повышения точности торговых решений.

-

Прогнозирование волатильности: разработка модели прогнозирования волатильности для более точного предвидения периодов высокой волатильности, что позволит оптимизировать время входа и размер позиций.

Резюме

Продвинутая торговая стратегия, объединяющая модель Маркова и технические индикаторы, предоставляет комплексную основу для анализа рынка и принятия торговых решений за счет сочетания нескольких технических индикаторов и модели Маркова. Главные преимущества стратегии — это динамическое выявление состояния рынка и учет волатильности, что позволяет адаптироваться к различным рыночным условиям. Однако стратегия также сталкивается с такими рисками, как чувствительность к параметрам и упрощение модели.

Внедрение предложенных мер по оптимизации, таких как динамическая настройка параметров, улучшение модели Маркова и интеграция методов машинного обучения, может повысить производительность и устойчивость стратегии. В частности, добавление фундаментального анализа и анализа на нескольких таймфреймах может обеспечить более полный рыночный взгляд, а усиленные механизмы управления рисками — лучше контролировать торговые риски.

В целом, эта стратегия создает прочную основу для количественной торговли и обладает значительным потенциалом для оптимизации и расширения. Благодаря постоянным исследованиям и улучшениям, она может стать мощным и гибким торговым инструментом, способным приносить стабильную доходность в различных рыночных условиях.

- 1