Обзор

Данная стратегия представляет собой продвинутую торговую систему, основанную на многомерной математической модели. Она использует несколько математических функций и технических индикаторов для генерации торговых сигналов. Стратегия объединяет анализ моментума, тренда и волатильности, интегрируя информацию из разных рыночных измерений для принятия более комплексных торговых решений.

Принцип работы стратегии

Основной принцип стратегии заключается в анализе различных аспектов рынка с помощью нескольких математических моделей и технических индикаторов:

- Использование индикатора скорости изменения (ROC) для расчёта моментума и направления цены.

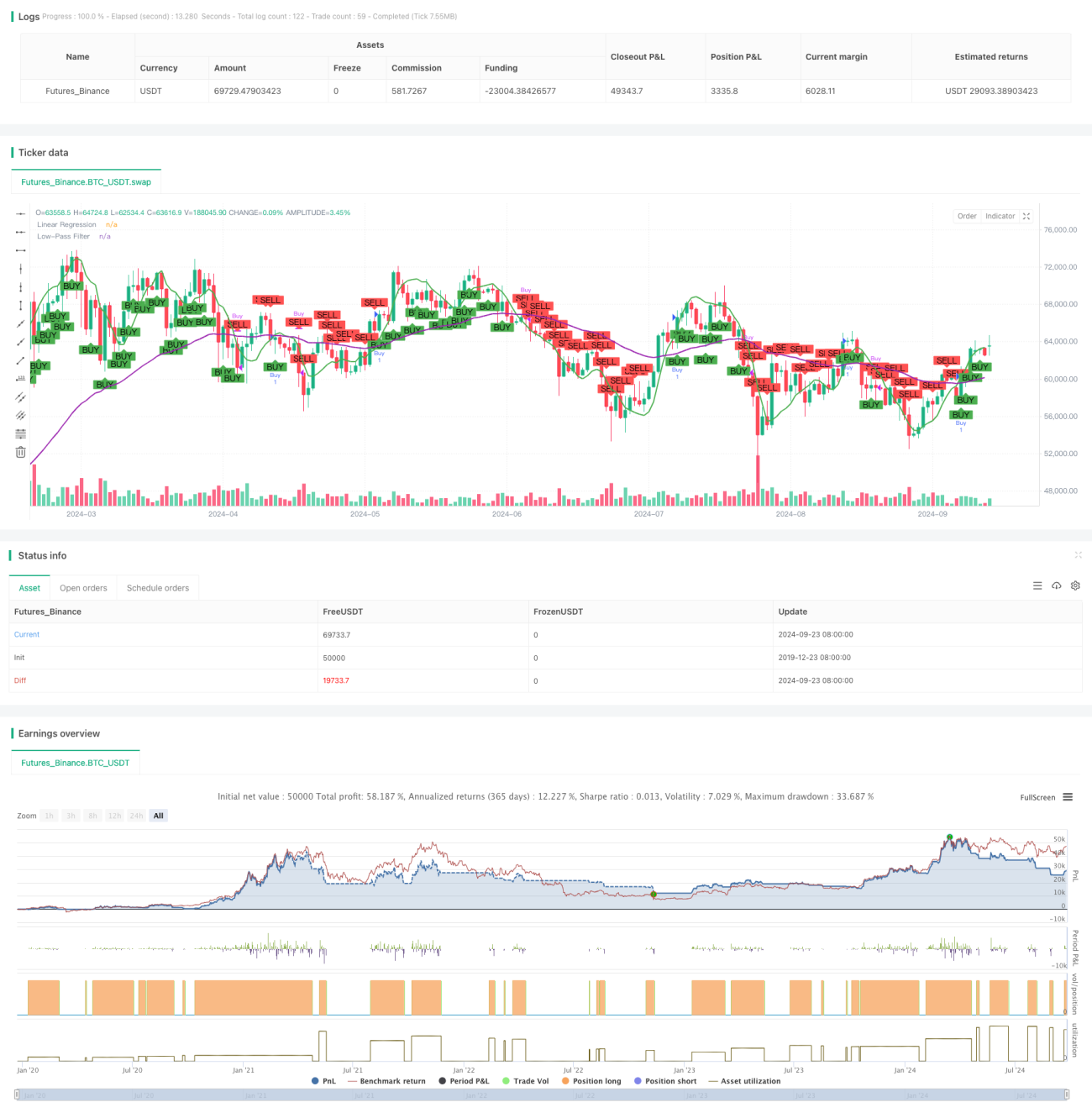

- Применение линейной регрессии для выявления краткосрочного ценового тренда.

- Использование экспоненциальной скользящей средней (EMA) в качестве фильтра низких частот для улавливания долгосрочного тренда.

- Корректировка волатильности ценовых изменений с помощью сигмоидной функции.

Стратегия комплексно учитывает эти факторы: сигнал на покупку генерируется при положительном моментуме, восходящем краткосрочном тренде, подтверждённом долгосрочном тренде и умеренной волатильности. Противоположная комбинация условий инициирует сигнал на продажу.

Преимущества стратегии

- Многомерный анализ: объединение нескольких математических моделей и индикаторов позволяет анализировать рынок с разных сторон, повышая полноту и точность решений.

- Адаптивность: использование сигмоидной функции для регулировки волатильности позволяет стратегии адаптироваться к различным рыночным условиям.

- Подтверждение тренда: сочетание краткосрочного и долгосрочного анализа трендов помогает снизить риск ложных пробоев.

- Визуализация: на графике отображаются линии линейной регрессии и фильтра низких частот, что облегчает трейдеру визуальное понимание рыночной динамики.

Риски стратегии

- Переобучение: использование множества индикаторов может привести к отличным результатам на исторических данных, но к плохой эффективности в реальной торговле.

- Запаздывание: некоторые индикаторы, такие как EMA, обладают запаздыванием, что может привести к несвоевременному входу или выходу из позиции.

- Чувствительность к рыночным условиям: в условиях сильной волатильности или резкой смены тренда стратегия может показывать неудовлетворительные результаты.

- Чувствительность к параметрам: настройки параметров нескольких индикаторов могут существенно влиять на производительность стратегии, требуя тщательной оптимизации.

Направления оптимизации стратегии

- Динамическая настройка параметров: можно рассмотреть возможность динамической корректировки параметров индикаторов в зависимости от волатильности рынка для адаптации к различным рыночным условиям.

- Добавление фильтров: внедрение дополнительных фильтрующих условий, таких как анализ объёма или индикаторы широты рынка, для уменьшения ложных сигналов.

- Оптимизация выхода из позиции: текущая стратегия в основном ориентирована на точки входа; можно разработать более сложный механизм выхода для улучшения общей эффективности.

- Внедрение машинного обучения: рассмотреть возможность использования алгоритмов машинного обучения для оптимизации весов индикаторов или выявления наилучших торговых возможностей.

Заключение

Многомерная математическая модель торговой стратегии представляет собой комплексный и теоретически обоснованный подход к трейдингу. Объединяя несколько математических моделей и технических индикаторов, стратегия позволяет анализировать рынок с разных сторон, повышая точность торговых решений. Однако сложность стратегии также несёт риски переобучения и чувствительности к параметрам. Будущие направления оптимизации должны быть направлены на повышение адаптивности и робастности стратегии для обеспечения стабильной эффективности в различных рыночных условиях. В целом, это перспективный каркас стратегии, который при постоянной оптимизации и тестировании может стать надёжным торговым инструментом.

- 1